Anderson Lacerda Alves

Aprovado em 2° lugar no concurso SEFAZ-PI para o cargo de Auditor Fiscal da Fazenda Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Anderson Lacerda

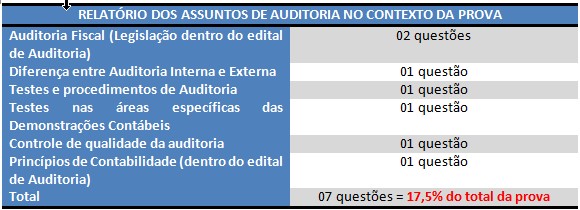

No dia 05/05/2019 foram aplicadas as provas para o cargo de Auditor de Tributos Municipais de Curitiba – ISS Curitiba. A Banca foi a UFPR. A nossa querida Auditoria teve peso importante no contexto da prova, representando 17,5% do total de pontos! Veja o quadro a seguir com a distribuição por conteúdo:

Eu e professor Guilherme abordamos todo o conteúdo em dois cursos direcionados para esse concurso:

Além disso, o Estratégia Concursos realizou uma revisão de véspera para este concurso (link: https://www.youtube.com/watch?v=HG9BkLJEICI), com 1H de Auditoria!!!

Iremos comentar agora as questões de Auditoria Contábil e Fiscal.

Assunto: Controle de Qualidade

17. (UFPR – Auditor Fiscal de Tributos Municipais/ISS Curitiba – 2019) Entre as normas de auditoria existentes e adotadas no Brasil, há uma específica que trata da revisão externa pelos pares.

O objetivo principal da norma é:

a) reduzir o custo das empresas em relação à contratação da auditoria.

b) disciplinar os procedimentos de auditora executados e se estão em conformidade com a legislação tributária e previdenciária vigente no país.

c) assegurar a qualidade dos serviços prestados pelas empresas de auditoria.

d) tornar pública e transparente as informações obtidas no processo de auditoria em relação às empresas de interesse público.

e) obter uma segunda opinião em relação à situação patrimonial das empresas que não são obrigadas a publicar demonstrações contábeis.

Comentários:

Questão trata do controle de qualidade de uma auditoria. Preliminarmente, iremos definir o que vem a ser Revisão pelos Pares e, posteriormente, apontar o objetivo dessa revisão, segundo a NBC PA 11. Veja:

Revisão pelos Pares é o exame realizado por auditor independente nos trabalhos de auditoria executados por outro auditor independente, visando verificar se:

(a) os procedimentos e as técnicas de auditoria utilizados para execução dos trabalhos nas empresas clientes estão em conformidade com as Normas Brasileiras de Contabilidade Técnicas e Profissionais, editadas pelo CFC e, quando aplicável, com outras normas emitidas por órgão regulador;

(b) o sistema de controle de qualidade desenvolvido e adotado pelo Auditor está adequado e conforme o previsto na NBC PA 01 – Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes.

Objetivo da revisão pelos pares:

2. O objetivo da revisão pelos pares é a avaliação dos procedimentos adotados pelo Contador que atua como Auditor Independente e pela Firma de Auditoria, daqui em diante denominados “Auditor”, com vistas a assegurar a qualidade dos trabalhos desenvolvidos. A qualidade, neste contexto, é medida pelo atendimento ao estabelecido nas Normas Brasileiras de Contabilidade Técnicas e Profissionais editadas pelo Conselho Federal de Contabilidade (CFC) e, na falta destas, nos pronunciamentos do IBRACON – Instituto dos Auditores Independentes do Brasil, e, quando aplicável, nas normas emitidas por órgãos reguladores. [grifo nosso]

Gabarito: C.

Assunto: Testes específicos nas áreas das demonstrações contábeis

20. (UFPR – Auditor Fiscal de Tributos Municipais/ISS Curitiba – 2019) Uma equipe de auditoria externa está realizando auditoria em uma empresa na área de Recursos Humanos. No que diz respeito à auditoria da rubrica contábil “Salários a Pagar”, pode-se considerar como procedimento de auditoria mais adequado e eficiente:

a) analisar o contrato de trabalho celebrado entre a empresa e pelo menos 90% dos trabalhadores da empresa.

b) verificar se a empresa possui a documentação de admissão dos funcionários em ordem e arquivadas.

c) verificar se o sistema de informações dos recursos humanos possui integração com o sistema contábil e financeiro da empresa.

d) checar se o resumo da folha de pagamentos está em conformidade com os valores contabilizados e se os valores foram efetivamente pagos até o 5º dia útil do mês subsequente.

e) verificar se os funcionários estão registrando adequadamente as entradas e saídas nos horários previamente acordados nos contratos de trabalho.

Comentários:

Essa, sem dúvidas, foi uma das questões mais polêmicas da prova. Ela trata de um procedimento específico nas áreas das demonstrações contábeis – Salários a Pagar. Cada procedimento aplicado pelo auditor tem um objetivo específico. Nesse sentido, Aparecido Crepaldi, em sua obra, na versão digital, “Auditoria Contábil: teoria e prática. 10ª ed. São Paulo: Atlas, 2016, p. 6/44” enfatiza que o “Grupo Salários a Pagar” utiliza os procedimentos de análise do saldo das contas e conferência da análise dos saldos das contas com o razão geral da contabilidade, com o objetivo de verificar se nesse grupo – Salários a Pagar – estão registrados apenas os rendimentos líquidos a pagar aos empregados.

Marcelo Cavalcanti Almeida (Auditoria: um curso moderno e completo. 8ª ed. São Paulo: Atlas, 2012, p.315), em sua obra na versão digital, esclarece que o teste dos salários a pagar e descontos e encargos sociais a recolher apresenta os seguintes procedimentos: obter a análise de composição dessas contas, conferir o valor da análise com a respectiva conta do razão da contabilidade, verificar se não existem itens antigos ou anormais na análise e confrontar os valores com a folha de pagamento.

Ante o exposto, entendemos que a letra D é – de fato – a que mais se aproxima dos posicionamentos doutrinários acima destacados. Não obstante, enxergamos possibilidade de recurso em função da falta de previsão expressa (tanto normativa, quanto doutrinária) para o que consta na assertiva, além do fato da questão exigir conhecimento da CLT (§ 1º, Art. 459, Decreto Lei 5.452/1943), em relação à necessidade de pagamento da folha até o quinto dia útil do mês subsequente ao vencido.

Recurso: não há previsão expressa, no campo normativo e nem tampouco no campo doutrinário, para a assertiva considerada como gabarito. Igualmente, exige-se do candidato conhecimento do §1º, do Art. 459, do Decreto Lei 5.452/1943 (CLT) – norma não prevista no conteúdo programático do Edital.

Assunto: Testes e procedimentos de Auditoria

22. (UFPR – Auditor Fiscal de Tributos Municipais/ISS Curitiba – 2019) Uma equipe de auditoria independente, cumprindo o planejamento de auditoria estabelecido, realizou testes de auditoria nas operações sobre saldos registrados no ativo e no passivo em moeda estrangeira, os quais são relatados a seguir:

Análise da base documental de constituição do saldo em aberto em moeda estrangeira (Invoice, Declaração de Importação, Declaração de Exportação, Nota Fiscal, Contrato de Câmbio).

Entrevista com os responsáveis pela área de comércio exterior, bem como da área financeira, a fim de obter entendimento do fluxo operacional, de riscos e de controles relacionados ao processo de operações em moeda estrangeira.

Realização de teste de recálculo do saldo atual dos valores em moeda estrangeira, mensurando a variação cambial mediante as cotações oficiais da moeda estrangeira.

Acompanhamento das rotinas realizadas pelos funcionários do setor de comércio exterior, bem como dos funcionários lotados no departamento contábil e financeiro, a fim de observar os procedimentos que são adotados em termos manuais, bem como aqueles que utilizam o auxílio de sistemas computacionais, com o intuito de verificar se existem procedimentos que afetam os registros contábeis, sua confiabilidade, materialidade, relevância e integridade.

São testes substantivos de auditoria:

a) 1 e 2 apenas.

b) 1 e 3 apenas.

c) 1 e 4 apenas.

d) 2, 3 e 4 apenas.

e) 1, 2, 3 e 4.

Comentários:

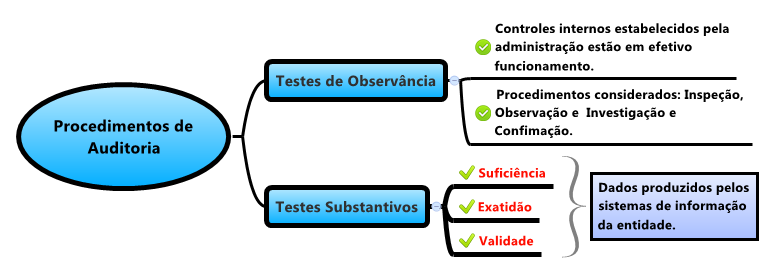

Questão aborda procedimentos de auditoria utilizados pelo auditor durante a realização de seus trabalhos – testes substantivos.

A NBC TI 01 define testes de observância e testes substantivos:

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de sua execução; e

c) investigação e confirmação – obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. [Grifos não constantes no original]

E possível fazer uma associação entre os tipos de procedimentos previstos na NBC TI 01 e as “subcategorias” de procedimento previstas nas normas de auditoria independente. Veja:

Segundo A NBC TA 330 (R1):

Para fins das normas de auditoria, os termos abaixo têm os seguintes significados:

(a) Procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(i) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e

(ii) procedimentos analíticos substantivos.

(b) Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Os itens 2 e 4 trazem exemplos de testes voltados à verificação do efetivo funcionamento dos controles internos da entidade (fluxos operacionais, gestão de riscos, processos/procedimentos), sendo classificados, portanto, como testes de observância (ou testes de controles).

Item 2: foi aplicado o procedimento de Investigação e Confirmação para “…obter entendimento do fluxo operacional, de riscos e de controles relacionados ao processo de operações em moeda estrangeira”.

Item 4: foi aplicado o procedimento de Observação para “Acompanhamento das rotinas realizadas pelos funcionários … a fim de observar os procedimentos que são adotados em termos manuais, bem como aqueles que utilizam o auxílio de sistemas computacionais, com o intuito de verificar se existem procedimentos que afetam os registros contábeis, sua confiabilidade, materialidade, relevância e integridade”.

Os itens 1 e 3, por sua vez, trazem exemplos de procedimentos voltados à obtenção de evidências quanto aos dados produzidos pela entidade (especialmente saldo de contas – “saldo em aberto de moeda estrangeira” e “saldo atual dos valores em moeda estrangeira”), sendo classificados, portanto, como Testes Substantivos.

Gabarito: B.

Assunto: Diferenças entre Auditoria Interna e Externa

23. (UFPR – Auditor Fiscal de Tributos Municipais/ISS Curitiba – 2019) Com relação à auditoria, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A auditoria interna e a auditoria externa apresentam os mesmos focos de atuação, existindo distinção apenas na forma de contratação – o auditor externo é um prestador de serviços e o auditor interno é um funcionário da empresa.

( ) Um trabalho de auditoria independente (externa), para que se considere completo e adequado quanto às normas relacionadas aos procedimentos de auditoria, não pode deixar de executar os procedimentos de auditoria de confirmação de saldos junto a terceiros, também denominado de procedimento de circularização (de clientes, fornecedores, advogados e bancos).

( ) Com vistas à manutenção da independência do auditor em relação ao cliente auditado, a equipe participante do trabalho não deverá possuir nenhum dos seus membros com grau de parentesco em 1º ou 2º grau em relação aos funcionários-chave da empresa auditada.

( ) Os tipos ou especialidades, quanto ao trabalho de auditoria independente, classificam-se em limitado, ilimitado e normativo.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

a) F – V – F – V.

b) V – F – V – V.

c) V – V – F – V.

d) V – F – V – F.

e) F – V – V – F.

Comentários:

Primeiro item – FALSO. Os objetivos/finalidades das auditorias externa (independente) e interna não são os mesmos. Logo, seus focos de atuação também são distintos. Enquanto o foco da auditoria externa é aumentar o grau de confiança das demonstrações contábeis (isso é alcançado por meio de expressão de uma opinião sobre a adequação das demonstrações), o foco da auditoria interna é auxiliar a administração da entidade no cumprimento de seus objetivos, o que é conseguido por meio da apresentação de subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos.

Segundo item: AMBÍGUO (em nosso entendimento – HÁ POSSIBILIDADE DE RECURSO). Embora o procedimento de Confirmação Externa (também conhecido como Circularização) seja frequentemente relevante no tratamento de afirmações associadas a certos saldos contábeis e seus elementos (NBC TA 500 R1, item A18), não há previsão normativa no sentido de que a Circularização não pode ser deixada de lado para que o trabalho de auditoria se configure completo e adequado. Entendemos que é desejável sim a aplicação de tal tipo de procedimento, no entanto entendemos que não há tal obrigatoriedade.

OBSERVAÇÃO:

Acreditamos que a banca tenha enfatizado que esse item seja verdadeiro por conta de uma das generalizações previstas quanto à confiabilidade das evidências obtidas pelo auditor, ou seja, aquela que prevê que “a confiabilidade da evidência de auditoria é maior quando ela é obtida de fontes independentes fora da entidade”. Não obstante, não entendemos a aplicação do procedimento de confirmação externa como algo obrigatório à completude e adequação do trabalho de auditoria.

Terceiro Item: DESATUALIZADO (em nosso entendimento – HÁ POSSIBILIDADE DE RECURSO). A previsão para que o profissional de auditoria que tenha tido vínculos de parentesco consanguíneo em linha reta, sem limites de grau, em linha colateral até o 3º grau e por afinidade até o 2º grau, seja impedido de executar trabalho de auditoria independente em relação à entidade auditada encontra-se prevista na NBC P 1 – Normas Profissionais do Auditor Independente (Res. CFC nº 701/91, já revogada).

Quarto item: FALSO. Não há previsão normativa para tal categorização do trabalho de auditoria.

Recurso: o segundo item abre espaço para mais de uma interpretação (verdadeiro ou falso) em função da carência de previsão normativa expressa. O terceiro item toma por base norma já revogada (NBC P 1 – Normas Profissionais do Auditor Independente – res. CFC nº 701/91).

Assunto: Auditoria Fiscal

24. (UFPR – Auditor Fiscal de Tributos Municipais/ISS Curitiba – 2019) Vários são os regimes tributários por meio dos quais se vale o Poder Público para a tributação de pessoas físicas e jurídicas. Levando em consideração os dados apresentados, assinale a alternativa correta.

a) As prestações de serviços consistentes no trabalho pessoal do próprio contribuinte, inscrito ou não em cadastro fiscal, serão gravadas por ISS fixo anual.

b) O fornecimento de dados inexatos com vistas ao enquadramento ou permanência no regime de tributação fixa anual implicará o desenquadramento e o recolhimento do ISS sobre o faturamento, com a aplicação das penalidades cabíveis, vedada a retroatividade.

c) A opção pela tributação com base no lucro presumido será aplicada em relação a todo o período de atividade da empresa em cada ano-calendário. Essa opção será manifestada com o pagamento da primeira ou única quota do imposto devido correspondente ao primeiro período de apuração de cada ano-calendário.

d) A pessoa jurídica sujeita a tributação com base no lucro real ou presumido poderá optar pelo pagamento do imposto em cada mês, determinado sobre base de cálculo estimada. O saldo do imposto apurado em 31 de dezembro receberá o seguinte tratamento: se positivo, será pago em quota única, até o último dia útil do mês de março do ano subsequente; se negativo, poderá ser objeto de restituição ou de compensação.

e) O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, de vários impostos e contribuições, dentre os quais o ISS em relação aos serviços sujeitos à substituição tributária ou retenção na fonte, devido na qualidade de contribuinte ou responsável.

Comentários:

A: ERRADA. A inscrição regular em cadastro fiscal NÃO é dispensável (LC 40/2001 Curitiba, Art. 9º, § único).

B: ERRADA. Não há vedação expressa à retroatividade, como consta na parte final da assertiva (LC 40/2001 Curitiba, Art. 10º, §3º).

C: CORRETA, nos termos do Art. 26 (e § 1º) da Lei nº 9.430/96.

D: ERRADA. Assertiva trata do pagamento por estimativa, passível de opção apenas às PJ sujeitas à tributação com base no lucro real (e não lucro real ou presumido, como diz a assertiva) – Lei nº 9.430/96, Art. 2º, caput, c/c Art. 6º e §1º)

E: ERRADA. O ISS em relação a serviços sujeitos à substituição tributária deve ser apurado por fora do Simples Nacional (LC 123/06, Art. 13, §1º, XII, “a”).

Gabarito: C.

Assunto: Princípios de Contabilidade

25. (UFPR – Auditor Fiscal de Tributos Municipais/ISS Curitiba – 2019) Quando a equipe de auditoria realiza trabalhos em uma empresa que pertence a um conglomerado econômico e a essa empresa realiza operações de pagamento e recebimento de valores de uma empresa por outra e não formaliza contrato de mútuos entre as empresas, tal fato é identificado pelo auditor como uma falha e remete a deficiência em relação ao princípio de contabilidade:

a) da Continuidade.

b) da Entidade.

c) da Integridade.

d) do Custo Histórico como Base de Valor.

e) da Independência.

Comentários:

Preliminarmente, iremos expor um resumo sobre contrato de mútuo para podermos verificar qual o princípio de contabilidade está associado ao caso concreto.

O mútuo é um empréstimo em dinheiro para fins econômicos, o contrato deverá ser em geral “oneroso”, ou seja, com incidência de juros caso em que se aplica o que está disposto no art. 591 do Código Civil. Veja:

“Art. 591. Destinando-se o mútuo a fins econômicos, presumem-se devidos juros, os quais, sob pena de redução, não poderão exceder a taxa a que se refere o art. 406, permitida a capitalização anual.”

Possíveis problemas que a empresa e os sócios enfrentarão pela não celebração deste contrato:

1. Falta de lastro para o IRPF

Caso o empresário necessite de uma retirada maior da empresa e a mesma não possua lucros que respaldem uma distribuição e mesmo assim a retirada ocorra sem que mútuo seja devidamente realizado o empresário terá problemas para comprovar o ingresso destes recursos ou até mesmo o aumento de seu patrimônio, o comum nestes casos para o devido lastreamento é que seja registrado na Declaração de Imposto de Renda Pessoa Física – IRPF um empréstimo junto a empresa que só poderá ser comprovado justamente com o Contrato de Mútuo.

2. Omissão de Receitas

Se a empresa necessitar de recursos para honrar seus compromissos e esses recursos vierem de um empréstimo dos sócios ou outra empresa do mesmo grupo ou parceira, e o Contrato de Mútuo não for devidamente celebrado e registrado poderá os fiscos estaduais, municipais e até mesmo a Receita Federal autuar a empresa por omissão de receita. E a alegação neste caso é que geralmente o valor das receitas são menores que as despesas, e a empresa passa a operar com caixa negativo (o que é contabilmente impossível) e se a empresa continua a honrar seus compromissos as secretarias da fazenda entendem e autuam de forma sistemática, com pouquíssimo espaço para defesa, como vendas de mercadorias ou serviços sem a devida nota fiscal.

3. Registros Contábeis

Claro que todos os motivos acima elencados não superam o fato que sem o Contrato de Mútuo os registro contábeis ficam totalmente comprometidos. Perceba se não houver o contrato como será registrado a contrapartida da retirada de caixa pelos sócios? Ou como comprovar o empréstimo por parte dos sócios a empresa?

Fonte: https://www.contabilidadenobrasil.com.br/contrato-de-mutuo/. Acesso em 07/05/2019.

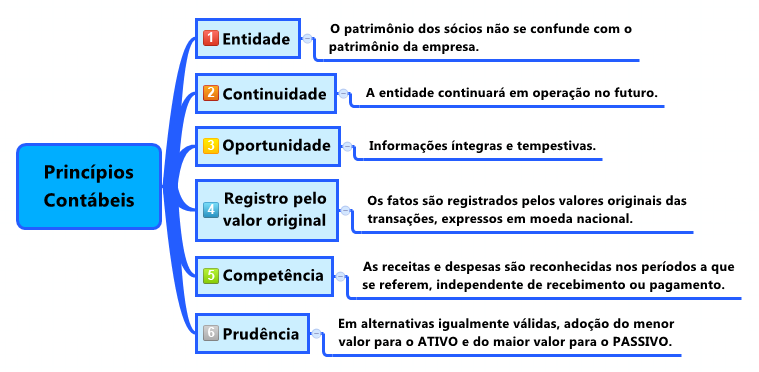

Questão aborda a aplicação prática de um dos Princípios de Contabilidade – Entidade. O Princípio da ENTIDADE afirma que há a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Segundo a Resolução CFC º750/1993:

Gabarito: B.

Assunto: Auditoria Fiscal

26. (UFPR – Auditor Fiscal de Tributos Municipais/ISS Curitiba – 2019) A Lei Complementar nº 123, de 14 de dezembro de 2006, estabeleceu uma série de obrigações acessórias. Levando em consideração os dados apresentados, assinale a alternativa correta.

a) As microempresas e empresas de pequeno porte optantes pelo Simples Nacional estão desobrigadas de emitir documento fiscal de venda ou de prestação de serviço.

b) A microempresa ou empresa de pequeno porte optante pelo Simples Nacional deverá apresentar anualmente à Secretaria da Receita Federal do Brasil declaração única e simplificada de informações socioeconômicas e fiscais, que deverá ser disponibilizada aos órgãos de fiscalização tributária e previdenciária. Essa declaração constitui confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições que não tenham sido recolhidos resultantes das informações nela prestadas.

c) As microempresas e empresas de pequeno porte optantes pelo Simples Nacional deverão adotar contabilidade simplificada para os registros e controles das operações realizadas.

d) A exigência de declaração única e simplificada de informações socioeconômicas e fiscais afasta a obrigatoriedade à prestação de informações relativas a terceiros.

e) A escrituração fiscal digital ou obrigação equivalente não poderá ser exigida da microempresa ou empresa de pequeno porte optante pelo Simples Nacional.

Comentários:

A: ERRADA. Há essa obrigatoriedade (Art. 26, I, LC 123/06).

B: CORRETA, nos termos do Art. 25 caput, e §1º, da LC 123/06).

C: ERRADA. Essa é uma OPÇÃO (e não uma obrigação ou dever) – Art. 27, da LC 123/06.

D: ERRADA. A exigência de declaração única NÃO desobriga a prestação de informações relativas a terceiros – §3º, do Art. 26, da LC123/06.

E: ERRADA. A LC 123/06 traz ressalvas à impossibilidade de exigência da EFD ou obrigação equivalente em relação às empresas do Simples. Em outros termos, a EFD não poderá ser exigida das empresas do Simples, salvo se, cumulativamente, houver: autorização específica do CGSN e disponibilização por parte da administração tributária estipulante de aplicativo gratuito para uso da empresa optante.

Gabarito: B.

Saudações, fiquem com Deus e até a próxima!