Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre o IPVA para SEFAZ-PR, tema da Legislação Tributária Estadual, que pode ser encontrado na Lei Orgânica do IPVA – 14.260/2003.

O artigo será dividido da seguinte forma:

Vamos lá?

Iniciemos o resumo sobre o IPVA para SEFAZ-PR pelo fato gerador.

Fato gerador (Art. 2): propriedade de veículo automotor e será devido anualmente.

Então, já que o FG é a propriedade de veículo automotor, qual a definição?

Veículo automotor (Art. 1, §ú): qualquer veículo terrestre dotado de força motriz própria de qualquer tipo, ainda que complementar, destinado ao transporte de pessoas e coisas

Saiba ainda que em relação a veículo automotor registrado, matriculado ou inscrito neste Estado, o imposto incide independentemente do local de domicílio do proprietário incidência (Art. 2, §5º).

Outro ponto muito importante é o Momento do Fato Gerador, considerando o

Momento do FG (Art. 2, §1º)

Equiparados a veículo usado (Art. 2, §2º)

a) que não se encontrava sujeito à tributação, na data em que se der o fato ensejador da perda da imunidade ou da isenção;

b) transferido de outra UF, no primeiro dia do ano subsequente.

Entretanto, não se aplica a veículo automotor destinado à revenda cuja propriedade seja de fabricante, revendedor ou de importador e que nunca tenha pertencido a consumidor final (§4º)

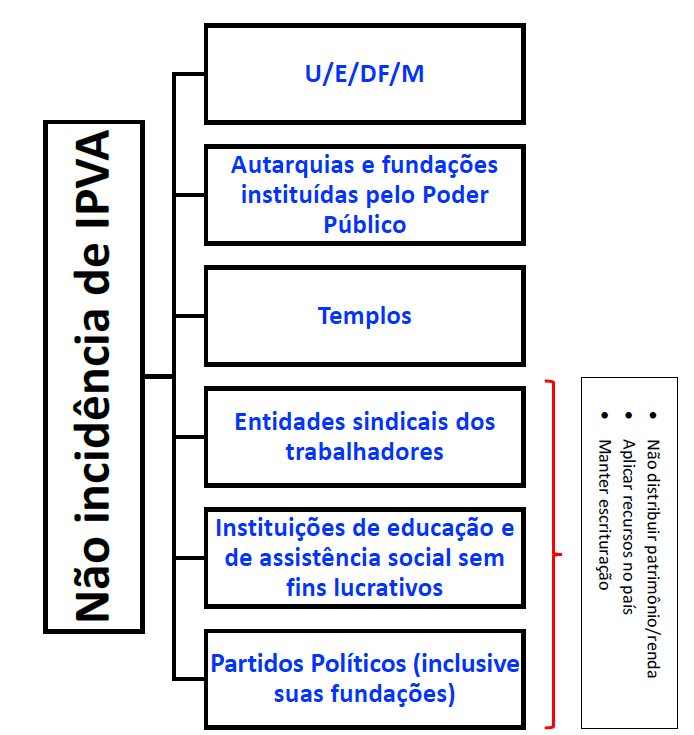

Continuemos o resumo sobre o IPVA para SEFAZ-PR, agora com a Não Tributação

Não Incidência (Art. 13)

Incondicionadas:

Condicionada (II): desde que o veículo esteja vinculado com as suas finalidades essenciais ou com as delas decorrentes:

Vejamos as isenções

Isenção (Art. 14): os veículos automotores:

Vamos finalizar o resumo sobre o IPVA para SEFAZ-PR pelo aspecto quantitativo.

IPVA = Base de Cálculo x Alíquota

Base de Cálculo (Art. 3):

Saibamos as Regras Gerais para BC:

– Impossibilidade de determinar a BC (Art. 3, §7º e §8º) – deve-se adotar o valor:

1º – 85% da NFe de aquisição ou tabela complementar de valores venais

2º – de veículo similar constante da tabela ou existente no mercado;

3º – arbitrado pela autoridade administrativa na inviabilidade da aplicação da regra precedente.

– Determinação da BC (Art. 3, §9º): é irrelevante o estado de conservação do veículo individualmente considerado.

Ainda, lembre-se da proporcionalidade da BC do IPVA em caso de propriedade parcial no exercício.

IPVA proporcional (Art. 3, §1º, §2º e §3º): 1/12 por mês ou fração, a partir da data da ocorrência do FG do imposto (“aquisição de veículo) ou 1/12 até a data da ocorrência do fato (perda total do veículo)

Por fim, a alíquota é bem simples, vejamos.

Alíquota (Art. 4):

3,5%: regra geral (demais veículos automotores registrados)

1%:

Além disso, ainda que BC x Alíquota seja menor que R$50, o valor a pagar será de $50,00 (Art. 3, §5º)

Pessoal, chegamos ao final do resumo sobre o IPVA para SEFAZ-PR. Espero que tenham gostado.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin