Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Com o intuito de sempre estar com um material de ponta e atualizado para vocês, hoje trazemos um novo entendimento esposado pelas normas internacionais que podem aparecer nas próximas provas de contabilidade. Vamos falar um pouco dos investimentos classificados no ativo não circulante – investimentos!

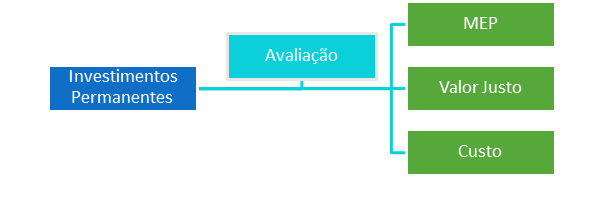

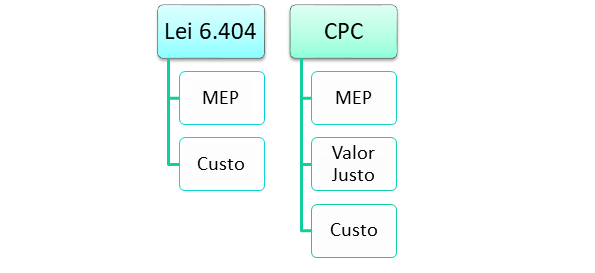

Quando estudamos contabilidade, aprendemos que os investimentos permanentes, segundo a Lei 6.404/76, devem ser avaliados pelo custo ou método da equivalência patrimonial.

Pelo MEP quando se tratar de coligada, controlada, sociedade sob controle comum ou sociedades do mesmo grupo (Lei 6.404/76, art. 248). Os demais devem ser avaliados pelo método de custo (Lei 6.404/76, art. 183, III).

Todavia, os Pronunciamentos Contábeis hoje vigentes trazem regras distintas para a avaliação dos investimentos permanentes.

Com fulcro nestas normas, passam a existir três métodos possíveis para a avaliação de investimentos permanentes:

1 – Método da equivalência patrimonial.

2 – Método do valor justo.

3 – Método do custo.

Segundo as normas internacionais, a situação que vige é a seguinte:

INVESTIMENTOS PERMANENTES SEGUNDO OS CPCS

1 – É investimento permanente? Sim!

2 – É coligada, controlada, sociedade sob controle comum ou sociedades do mesmo grupo? Sim! Avaliado pelo MEP!

3 – Não! Próximo item.

4 – É possível a adoção do valor justo (valor de mercado)? Sim! Então, o valor justo deverá ser utilizado.

5 – Não! Então, utilizaremos o valor de custo.

O valor de custo, de acordo com as normas internacionais, somente será utilizado se o valor justo não puder ser mensurado. Esse é o entendimento do Manual de Contabilidade Societária, 3ª edição, de março de 2018.

Vê-se, pois, uma diferença entre a Lei 6.404/76 e as normas internacionais e CPCs.

E o que vale para prova? Pois bem! Todas as questões de que temos conhecimento até hoje estão cobrando o assunto conforme a Lei 6.404. Todavia, não surpreenderá se o assunto começar a aparecer em provas conforme o CPC, já que é cada vez mais maciça a cobrança dessas normas nas provas de contabilidade.

Fiquem de olho!

Grande abraço!