Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Imunidade Tributária para SEFAZ-RJ.

Os assuntos a serem tratados serão os seguintes:

Sem mais delongas, vamos lá!

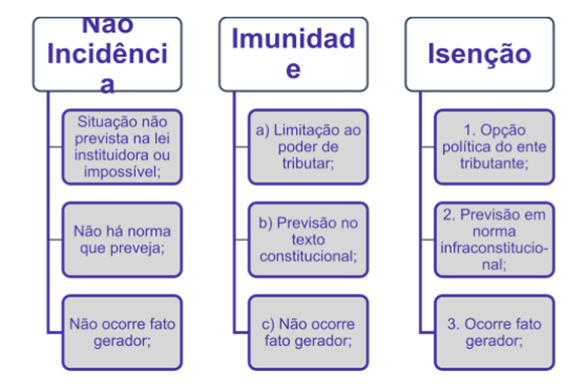

Para iniciar o resumo sobre Imunidade Tributária para SEFAZ-RJ, vamos abordar a diferença entre Imunidade, Isenção e Não Incidência.

A imunidade tributária é uma proteção constitucional que impede a cobrança de impostos sobre certas pessoas, instituições ou situações, como templos de qualquer culto, partidos políticos, sindicatos, e livros e jornais.

Já a isenção tributária é um benefício fiscal concedido por lei que exclui determinados contribuintes do pagamento de tributos, mesmo que ocorra o fato gerador. Pode ser total ou parcial e pode ser revogada ou alterada pelo legislador.

E a não incidência tributária ocorre quando um fato ou situação não está previsto na legislação tributária como sujeito à tributação. É a ausência de previsão legal para a cobrança de tributos sobre aquele evento.

De forma resumida,

Dando continuidade ao resumo sobre Imunidade Tributária para SEFAZ-RJ, agora vamos conhecer as principais Classificações.

Subjetiva: pessoas/sujeito – ex. Imunidade Recíproca

Objetiva: coisas/objetos – ex. Imunidade Cultural

Mista: pessoas + coisas – ex. Imunidade do ITR sobre pequenas glebas rurais, quando as explore o proprietário que não possua outro imóvel

Ontológica: mesma não expressa na CF, ainda assim ocorreria – ex. Imunidade Recíproca

Política: por mera opção do legislador na CF – ex. Imunidade religiosa

Genérica: aplica-se a todos os impostos – ex. Imunidade recíproca

Específica: especificamente para um imposto – ex. ITBI para integralização de C.S

Podem existir outras tantas, a doutrina nesse sentido é implacável (rs), mas para concurso memorize essas três.

Agora atenção máxima, pois após a reforma tributária (EC 132/2023) tivemos uma alteração que certamente será amplamente explorada em concurso.

A literalidade sobre imunidade na CF é a seguinte: sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos …. (Art. 150, VI)

Entretanto a reforma criou um tributo dual (IBS + CBS), ou seja, parte é contribuição e em tese ficaria fora da imunidade, mas vejamos o seguinte:

Art. 149-B. Os tributos previstos nos arts. 156-A (IBS) e 195, V (CBS), observarão as mesmas regras em relação a:

II – imunidades;

Ou seja, devemos interpretar que as imunidades aplicáveis ao IBS também alcançarão a Contribuição sobre Bens e Serviços (CBS).

Prosseguindo no resumo sobre Imunidade Tributária para SEFAZ-RJ, agora vamos ver a imunidade mais explorada em concursos.

Imunidade Recíproca (CF, Art. 150, VI, a): é vedado à U, aos E, ao DF e aos M instituir impostos sobre patrimônio, renda ou serviços, uns dos outros.

Assim, podemos dizer que a imunidade recíproca “raiz” é referente aos entes políticos.

Entretanto, também existe a Imunidade recíproca extensível

Imunidade recíproca extensível (CF, Art. 150, §2º): autarquias e às fundações instituídas e mantidas pelo poder público e à empresa pública prestadora de serviço postal, no que se refere ao patrimônio, à renda e aos serviços vinculados a suas finalidades essenciais ou às delas decorrentes

Atenção, pois a EC 132/2023 englobou o Correio de forma expressa, seguindo a jurisprudência do STF.

Obviamente não é sempre que a imunidade será aplicada.

Não se aplica à imunidade (CF, Art. 150, §3º): exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário.

Nesse sentido, atenção máxima em relação a questões de imunidade para estatais, pois em regra não há imunidade (CF, Art. 173, §2º). Aplica-se imunidade apenas em casos de prestadoras de serviço público de cunho essencial e exclusivo/não concorrencial (STF, RE 253.472), independentemente de serem monopólio estatal ou não STF, RE 285.716-AgR)

Nesse sentido, o Supremo já decidiu que a imunidade não é aplicável à SEM negociada em Bolsas de Valores e que está voltada à remuneração do capital de seus acionistas (STF, RE 600867)

Agora vamos abordar outra queridinha em prova, a Imunidade Religiosa.

Imunidade Religiosa (CF, Art. 150, VI, b): é vedado à U, aos E, ao DF e aos M instituir impostos sobre templos de qualquer culto, inclusive suas organizações assistenciais e beneficentes

Um ponto de atenção é que a EC 132/2023 ampliou o conceito de “templo”, incluindo “suas organizações assistenciais e beneficentes”.

Além disso, é importante frisar que apenas o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas estão no âmbito da imunidade religiosa (§4º)

Nesse sentido, o STF já pacificou entendimento que a imunidade tributária religiosa abrange o ICMS importação, desde que comprovado que os bens se destinam à finalidade essencial da entidade (STF, Tema 336)

Outro ponto de atenção é a disposição sobre o IPTU para “igreja locatária”.

Igreja locatária (CF, Art. 156, §1º-A): o IPTU não incide sobre templos de qualquer culto, ainda que as entidades abrangidas pela imunidade sejam apenas locatárias do bem imóvel, desde que a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

Ou seja, se a renda do aluguel é revertida para as finalidades da igreja, o imóvel permanece imune.

Pessoal, chegamos ao final do resumo sobre Imunidade Tributária para SEFAZ-RJ, espero que o artigo tenha sido útil.

O Direito Tributário está passando por profundas mudanças (reforma tributária), assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!