1) O que é o Imposto Sobre Bens e Serviços (IBS)?

A Emenda Constitucional nº 132 de 2023, que trouxe a reforma tributária, previu que Lei Complementar instituirá imposto sobre bens e serviços de competência compartilhada entre os Estados, Distrito Federal e Municípios.

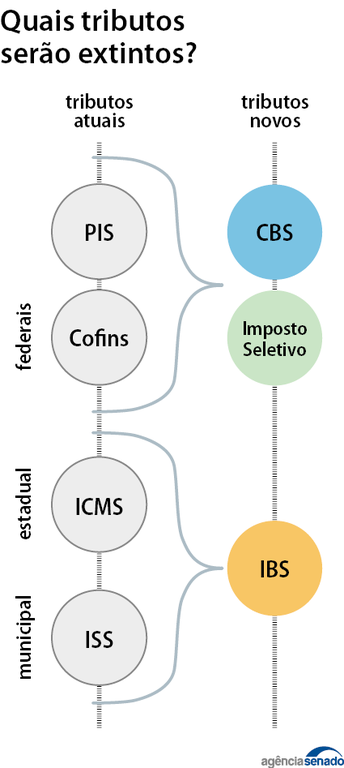

Trata-se do chamado Imposto Sobre Bens e Serviços (IBS), que será um imposto Estadual e Municipal e irá substituir o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), que é unicamente Estadual, e o Imposto sobre Serviços (ISS), que é um imposto Municipal.

O IBS é um dos tributos que comporão o Imposto sobre Valor Agregado (IVA Dual), trazido pela reforma tributária, juntamente com a Contribuição sobre Bens e Serviços (CBS). O IVA, como já vimos em artigo anterior, busca evitar o efeito cascata na cadeia econômica dos bens e serviços, situação na qual há cobrança de tributo sobre tributo. Com o IVA, a tributação ocorre sobre os valores agregados/adicionados em cada etapa dessa cadeia, respeitando, portanto, a não cumulatividade.

Cabe ressaltar que, apesar da destinação desse imposto ser para os Estados e Municípios, as definições sobre ele como fato gerador, base de cálculo, hipóteses de não incidência, sujeitos passivos, imunidades, regimes específicos, diferenciados ou favorecidos, e regras de não cumulatividade e creditamento, ocorrerão através de Lei Complementar e serão harmônicas com as previstas para a CBS. As alíquotas, por sua vez, serão objeto de Lei Ordinária de cada ente.

Por fim, cabe salientar ainda que o IBS tem caráter fiscal, ou seja, sua função precípua é a arrecadação de tributos.