Lucas Marques Soares Silva

Aprovado em 3° lugar no concurso SEFAZ-PI para o cargo de Analista do Tesouro Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Lucas Marques

Olá, pessoal. Tudo certo? No artigo de hoje veremos o ICMS na CF/88, tema da legislação tributária estadual (LTE) e do Direito tributário.

O artigo será divido da seguinte forma:

Vamos lá?

Iniciemos o resumo sobre o ICMS na CF/88 pela Competência.

O ICMS é de competência, em regra, dos Estados e Distrito Federal (CF, Art. 155). Entretanto, não podemos esquecer que a União detém competência residual, assim tem competência de instituir o ICMS em Território Federal (Art. 147)

Já que tratamos da competência para tributar, vamos falar sobre uma limitação ao poder de tributar, ou seja, as imunidades no âmbito do ICMS.

Imunidades (CF, Art. 155, X):

Aproveitando a oportunidade, saibamos o seguinte.

Incidência Restrita (CF, 155, §3º)

Como abordaremos o ICMS como “um todo”, lembre-se de sua Regra Matriz.

– Hipótese:

– Consequência:

Continuando com o resumo sobre o ICMS na CF/88, vamos tratar sobre o Fato Gerador.

Fato Gerador (CF, Art. 155, II) – operações ainda que as operações e as prestações se iniciem no exterior:

Dito isso, lembre-se o seguinte: Na importação, haverá incidência em qualquer hipótese; Já nas operações com fornecimento de mercadoria e serviço, só haverá incidência conjuntamente quando as mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios (CF, Art. 155, IX)

Aprofundemos a relação do ISS e ICMS.

ISS X ICMS

Além disso, lembre-se das regras gerais do DIFAL.

Diferencial de Alíquotas – DIFAL (CF, Art. 155, §2º, VII): operações a consumidor final, contribuinte ou não do imposto, localizado em outro Estado)

Responsabilidade pelo recolhimento (VIII):

Bizu: DIFAL é ICF (op. Interestaduais a Consumidor Final)

Para concluir, saiba da possibilidade do ICMS monofásico (CF, Art. 155, §4º).

Operações interestaduais:

– Lubrificantes e combustíveis derivados de petróleo (I): caberá ao Estado onde ocorrer o consumo

– Gás natural e não derivados de petróleo

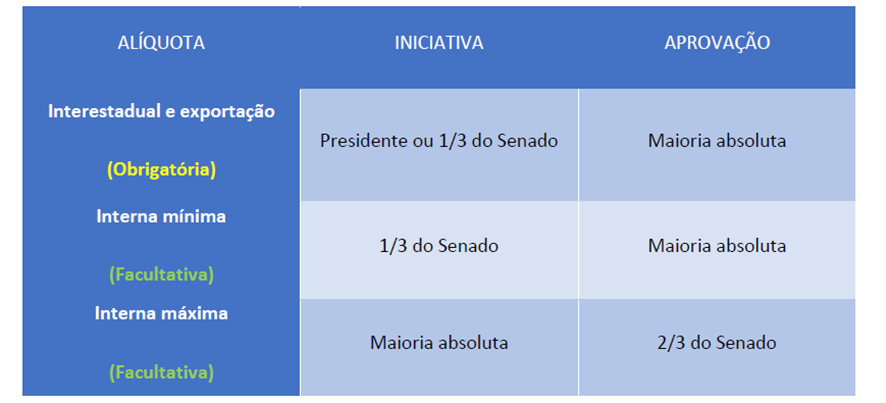

Alíquota (CF, Art. 155, §4º, IV)

Para concluir o resumo sobre o ICMS na CF/88, vamos falar sobre as Características do ICMS.

Características do ICMS (CF, Art. 155, §2º)

– Não-cumulatividade (I): compensando-se o que for devido em cada operação com o montante cobrado nas anteriores pelo mesmo ou outro E ou pelo DF;

– Isenção ou não-incidência (II) – salvo determinação em contrário da legislação: não implica crédito para compensação e acarretará a anulação do crédito.

– Base de cálculo (XI): IPI é excluído da BC do ICMS, quando cumulativamente:

– Alíquota (III)

Seletividade – ICMS X IPI

ICMS (CF, Art. 155, §2º, III): poderá ser seletivo

IPI (CF, Art. 153, §3º, I): deverá ser seletivo

Referente as alíquotas interestaduais, temos a seguinte regra:

Alíquota interestadual – Estados “ricos” para “pobres”: 7%

Alíquota interestadual – Estados “pobres” para “ricos”: 12%

E quais são os estados considerados ricos? Os do Sul e Sudeste, exceto o Espírito Santo.

Pessoal, chegamos ao final do resumo sobre o ICMS na CF/88. Espero que o artigo tenha sido útil.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin