Lucas Marques Soares Silva

Aprovado em 3° lugar no concurso SEFAZ-PI para o cargo de Analista do Tesouro Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Lucas Marques

Olá Concurseiro! Tudo bem?

Hoje vamos continuar o estudo de um dos novos impostos trazidos pela Reforma Tributária: O Imposto Sobre Bens e Serviços (IBS). No artigo anterior entendemos o conceito do IBS, seu cronograma e suas características. Nesse artigo veremos:

1) Alíquota do IBS

2) Ampla abrangência do Imposto sobre bens e serviços

3) Comitê Gestor

4)Considerações finais

Vamos lá!

A previsão constitucional acerca da alíquota do IBS está também no artigo 156-A, cujas características foram listadas em artigo anterior. Porém, por ser um ponto de grande relevância no estudo desse tributo, optamos por detalhá-lo em um tópico específico.

A CF prevê que o IBS terá legislação única e uniforme em todo o Terrítório Nacional, exceto no que tange às aliquotas, que devem ser fixadas por cada ente em Lei Ordinária. Ou seja, a alíquota não estará regulada na Lei Complementar Federal que irá tratar de todos os demais tópicos acerca do IBS.

Ademais, há previsão também de que a referida alíquota deve ser a mesma para todas as operações com bens, sejam eles materiais ou imateriais, direitos ou serviços, exceto nos casos previstos na CF. Ou seja, o ente estabelecerá uma alíquota única para o IBS, que será utilizada em todas as vezes que esse imposto for incidir e que não pode ser excepcionada por norma infraconstitucional.

Outro ponto de grande relevância a respeito da alíquota do IBS é que a CF prevê que o Senado Federal (SF), através de resolução, irá fixar a alíquota de referência do imposto para cada esfera federativa. Ou seja, haverá uma alíquota de referência Estadual e uma Municipal.

Essa alíquota será aplicada aos casos concretos em duas hipóteses: caso o ente fique silente acerca da alíquota que deverá incidir, ou seja, se o ente não estabelecer outra alíquota, ou caso o ente opte por atrelar a sua alíquota àquela prevista pelo SF.

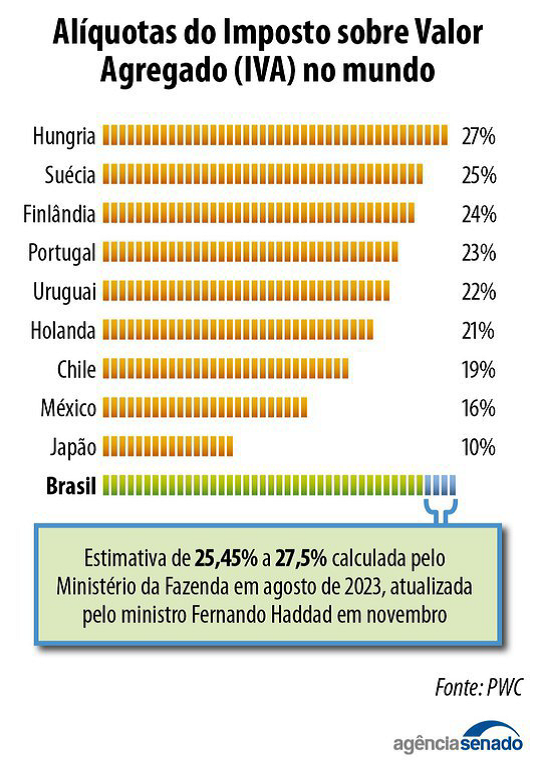

Por fim, cabe ressaltar que ainda não houve regulamentação de qual percentual será a aliquota do IBS, porém, a intenção da reforma é de que com a incidência do IBS e da CBS (IVA Dual) não haja elevação da carga tributária atual.

Outro ponto interessante na previsão constitucional do IBS diz respeito à sua ampla base de incidência. O texto constitucional (art. 156-A) previu que seria criado imposto sobre “bens e serviços”, e não sobre “mercadorias e serviços”, como prevê no caso do ICMS. Tal alteração não foi uma imprecisão terminológica, mas sim uma decisão do legislador de tornar mais ampla a abrangência do imposto.

No parágrafo 1º do art. 156-A, a CF especifica que esse imposto incidirá sobre “operações com bens materiais ou imateriais, inclusive direitos, ou com serviços”. Dessa previsão é possível depreender que o IBS incidirá sobre negócios jurídicos diversos, tais como, alienação, locação, permuta, cessão, licenciamento, arrendamento mercantil, entre outros.

Ademais, a CF estabelece que a Lei complementar definirá “operações com serviços” e que poderá englobar nesse conceito qualquer coisa que não se enquadre como “operação com bens materiais ou imateriais, inclusive direitos”. Ou seja, trata-se de um conceito residual e também muito amplo.

A CF previu a existência de um Comitê Gestor do Imposto sobre bens e serviços, que será responsável por administrar e fiscalizar o IBS. Acerca desse Comitê é possível depreender do texto trazido pela EC nº 132 de 2023 que:

– Trata-se de uma entidade pública sob regime especial e que terá ampla independência (técnica, administrativa, orçamentária e financeira);

– O seu presidente precisará necessariamente ter notório conhecimento de administração tributária;

– Os Estados, Distrito Federal e Municípios serão representados de forma paritária na instância máxima de deliberação do Comitê;

– O Comitê e a administração tributária do União poderão estabelecer soluções integradas para a administração e cobrança da CBS e do IBS, tributos que compõem juntos o IVA Dual;

– Será de competência do Comitê efetuar a distribuição do produto da arrecadação do IBS, sendo que para isso deverá: a) realizar a retenção dos saldos de créditos do IBS dos valores não compensados e não ressarcidos ao final de cada período de apuração; e b) distribuir o produto da arrecadação do imposto, deduzida a retenção, ao ente federativo de destino das operações que não tenham gerado creditamento.

Cabe salientar que a atuação do Comitê se dará com base em Lei Complementar que irá prever, dentre outros, as regras para a distribuição da arrecadação do IBS, o regime de compensação e a forma e o prazo para os ressarcimentos dos créditos ao contribuinte.

Portanto, como vimos ao longo do presente artigo, a alíquota do IBS será fixada por cada ente em Lei Ordinária. Essa alíquota será a mesma para todos os bens e serviços, excetuando-se apenas casos previstos na Constituição Federal.

Vimos também que o IBS tem incidência ampla, o que se verifica com a utilização do termo “bens”, que tem conceito amplo, ao invés de “mercadoria”, como ocorre no ICMS. Ademais, a CF ampliou também o que poderá ser considerado como “serviço” pela Lei Complementar regulamentadora.

Por fim, entendemos como funcionará o Comitê Gestor do IBS, que será composto por participantes da esfera estadual, distrital e municipal e que será responsável pela administração e fiscalização do imposto.

Até a próxima!

Referências:

Constituição Federal. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

Portal da Indústria. Reforma tributária. Disponível em: Reforma Tributária 2023: Entenda tudo sobre as mudanças – Portal da Indústria (portaldaindustria.com.br).

Agência Senado. Reforma tributária promulgada: principais mudanças dependem de novas leis. Disponível em: https://www12.senado.leg.br/noticias/materias/2023/12/21/reforma-tributaria-promulgada-principais-mudancas-dependem-de-novas-leis.

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos abertos – 2024

Concursos 2024 – Área Fiscal