Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Fala, galera! Sou o Francisco Rebouças, professor de Raciocínio Lógico e Matemática Básica aqui do Estratégia Concursos. Hoje, estarei disponibilizando esse gabarito extraoficial da prova de Raciocínio Lógico e Matemática Financeira para Auditor Fiscal da Receita Estadual do Espírito Santo (SEFAZ-ES 2021).

A prova não foi nada fácil, moçada. Eu sei. Muitos textos, informações e cálculos. A seguir, trago alguns comentários preliminares que podem ser úteis! Vamos nessa?

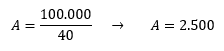

11. Uma dívida de R$ 100.000,00 é amortizada pelo Sistema de Amortização Constante – SAC, com pagamento postecipado, juros de 24% ao ano capitalizados mensalmente, em 40 meses.

Após a quitação da 12ª parcela, a instituição credora procura o devedor e oferece financiar o restante da dívida com juros compostos de 2,5% ao mês a partir da 13ª parcela, utilizando o Sistema Francês.

O cliente fica em dúvida se a oferta seria vantajosa, mas o credor explica que os valores das prestações iniciais do novo financiamento seriam inferiores às pactuadas no contrato vigente.

Se o devedor aceitar a proposta de financiamento do restante da dívida, a penúltima parcela a ser paga pelo Sistema Francês será de, aproximadamente,

Obs.: utilize a aproximação (1,02528 = 2).

(A) R$ 3.700,00

(B) R$ 3.500,00

(C) R$ 2.600,00

(D) R$ 2.500,00

(E) R$ 1.800,00

Comentários:

O primeiro passo é calcular quanto valerá as amortizações no SAC. Lembre-se:

Em que “E” é o valor da dívida e “n” é o número de parcelas. Assim,

Após a quitação da 12º parcela, o devedor terá quitado o total de:

Portanto, após a quitação da 12ª parcela, o devedor já terá amortizado R$ 30.000,00. Seu saldo devedor fica em:

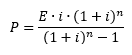

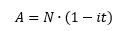

É nesse momento que a instituição credora oferece o refinanciamento desse saldo devedor, mas agora utilizando o Sistema Francês. No sistema francês, as parcelas são constantes e podem ser calculadas por meio da seguinte relação:

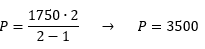

Nessa situação, “E” continua sendo o valor da dívida, “i” é a taxa de juros e “n” é o número de prestações. Temos que:

Substituindo tudo isso na fórmula acima, ficamos com:

Usando o dado do enunciado: 1,02528 = 2

Com isso, o valor da penúltima parcela será de R$ 3.500,00.

Obs.: No sistema francês, as parcelas são constantes. Esse “penúltima parcela” aparece apenas para confundir alguém que não esteja bem familiarizado com o sistema.

Gabarito preliminar: LETRA B.

12. Hugo não conseguiu assistir ao último episódio de sua série televisa favorita. No capítulo anterior, o protagonista, Ned, estava em vias de enfrentar uma guerra sangrenta que poderia levá-lo à morte. Sabendo que seus amigos Bernardo, Fernando e Ronaldo tinham visto o final do seriado, Hugo pediu, explicitamente, que não lhe contassem o que havia ocorrido. Por diversão, os colegas resolveram escrever, cada um, uma mensagem anônima para Hugo. Os bilhetes foram recebidos na seguinte ordem:

1º: “A guerra foi evitada”;

2º: “A guerra não foi evitada”;

3º: “Ned morreu na guerra”.

Hugo sabe que:

(I) Bernardo sempre fala a verdade;

(II) Fernando sempre mente; e

(III) Ronaldo às vezes fala a verdade e, outras vezes, mente.

Analisando as três mensagens, Hugo conseguiu identificar, pela caligrafia, a que havia sido escrita por Ronaldo. Tal constatação levou Hugo a concluir corretamente o final do seriado. Diante disso, responda: a primeira, a segunda e a terceira mensagem foram enviadas, respectivamente, por

(A) Bernardo, Fernando e Ronaldo.

(B) Bernardo, Ronaldo e Fernando.

(C) Fernando, Bernardo e Ronaldo.

(D) Ronaldo, Bernardo e Fernando.

(E) Fernando, Ronaldo e Bernardo.

Comentários:

Essa questão exige bastante! A primeira coisa que devíamos observar é o fato de Hugo ter identificado a caligrafia de Ronaldo. Com isso, ele foi capaz de determinar quem tinha escrito o quê. Caso tentássemos buscar apenas quem falou a verdade e quem mentiu, chegaríamos a várias situações possíveis.

Por isso, minha dica nessa questão é que você se coloque no lugar do Hugo!

Vamos supor que Hugo tenha identificado que Ronaldo escreveu o primeiro bilhete: “A guerra foi evitada”.

Nesse momento, Hugo fica com duas opções:

– Na primeira opção, temos:

Fernando: “A guerra não foi evitada”

Bernardo: “Ned morreu na guerra”.

Como Fernando mente, podemos concluir que a guerra foi evitada.

No entanto, se a guerra foi evitada, Ned não pode ter morrido na guerra. Mas Bernardo sempre fala a verdade e ele falou que Ned morreu na guerra. Percebe que chegamos a um impasse? Logo, essa situação não é possível.

– Na segunda opção, trocamos quem falou o que:

Bernardo: “A guerra não foi evitada”

Fernando: “Ned morreu na guerra”.

Como Bernardo fala a verdade, podemos concluir que a guerra realmente aconteceu. Além disso, como Fernando sempre mente, podemos concluir que Ned não morreu na guerra.

É importante notar que o enunciado apenas diz que há a possibilidade de Ned morrer na guerra, não significando necessariamente que ele morrerá caso haja uma. Com isso, a situação descrita torna-se possível.

Note que a primeira opção que Hugo analisaria leva a um impasse. Enquanto a segunda opção leva a uma conclusão viável, não deixando dúvidas para Hugo sobre quem escreveu o quê. Esse pensamento leva a marcarmos a letra D.

Vamos esgotar as possibilidades!

Suponha que Hugo tenha descoberto que Ronaldo escreveu o segundo bilhete: “a guerra não foi evitada”.

Com isso, Hugo fica novamente com duas opções.

Na primeira,

Fernando: “A guerra foi evitada”

Bernardo: “Ned morreu na guerra”.

Como Fernando mente, podemos concluir que a guerra não foi evitada, ou seja, teve guerra. Ademais, como Bernardo escreveu “Ned morreu na guerra”, sabemos então que Ned realmente morreu na guerra. Essa é uma opção totalmente possível!! Ora, teve guerra e Ned morreu nela. Pode ter acontecido.

Já na segunda situação, trocamos quem falou o que:

Bernardo: “A guerra foi evitada”

Fernando: “Ned morreu na guerra”.

Como Bernardo fala a verdade, sabemos que a guerra foi evitada, de fato. Além disso, como Fernando mente, Ned não morreu na guerra. Ora, essa é mais outra situação possível!! Se não teve guerra, Ned não morreu na guerra.

Veja que caso Hugo se deparasse com essas duas situações, ele não conseguiria concluir nada!! Pois as duas situações são possíveis!! Logo, caso Ronaldo tivesse escrito o segundo bilhete, isso não ajudaria a Hugo a concluir sobre algo.

Por fim, suponha que Hugo tenha descoberto que Ronaldo escreveu o terceiro bilhete: “Ned morreu na guerra”.

Com isso, Hugo ficaria novamente com duas opções.

Na primeira,

Fernando: “A guerra foi evitada”

Bernardo: “A guerra não foi evitada”.

Como Fernando mente, a guerra não foi evitada. Note que isso é exatamente o que Bernardo escreveu, que sabemos ser verdade. É uma situação super coerente, concorda? Não há problemas.

Na segunda, trocamos quem falou o que:

Bernardo: “A guerra foi evitada”

Fernando: “A guerra não foi evitada”.

É uma situação análoga a anterior. Como Bernardo fala a verdade, podemos concluir que a guerra foi evitada, de fato. Com isso, Fernando mente quando escreve que “a guerra não foi evitada”. Novamente, sem problemas aqui, pois sabemos que Fernando mente mesmo.

Com isso, caso Hugo tivesse descoberto que Ronaldo escreveu o terceiro bilhete, isso de nada o ajudaria a determinar quem escreveu o quê, pois ele continuaria na dúvida.

Sendo assim, após toda essa análise, podemos concluir que Ronaldo escreveu o primeiro bilhete, Bernardo escreveu o segundo e Fernando, o terceiro.

Gabarito preliminar: LETRA D

13. Considere as afirmativas a seguir:

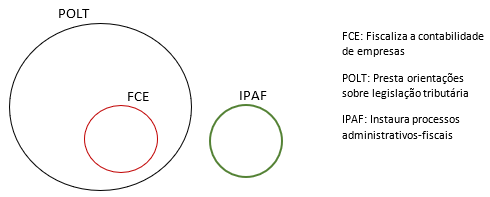

I. Todo auditor que fiscaliza a contabilidade de empresas também presta orientações sobre legislação tributária, mas nenhum auditor que presta orientações sobre legislação tributária instaura processos administrativos fiscais.

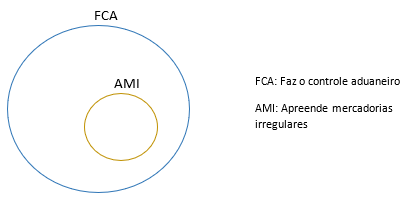

II. Todo auditor que apreende mercadorias irregulares faz o controle aduaneiro, e alguns auditores que fazem controle aduaneiro, instauram processos administrativos fiscais.

III. Nenhum auditor que faz o controle aduaneiro presta orientação tributária.

Sendo certo que não há auditor que execute conjuntamente as funções de controle aduaneiro, apreensão de mercadorias irregulares e de instauração de processos administrativos-fiscais, é correto concluir que:

(A) nenhum auditor que apreende mercadorias irregulares também fiscaliza a contabilidade de empresas.

(B) todo auditor que faz o controle aduaneiro também apreende mercadorias irregulares.

(C) todo auditor que presta orientações sobre a legislação tributária também fiscaliza a contabilidade de empresas.

(D) pelo menos um auditor que apreende mercadorias irregulares também instaura processos administrativos-fiscais.

(E) pelo menos um auditor que fiscaliza a contabilidade de empresas também instaura processos administrativos-fiscais.

Comentários:

Vamos desenhar alguns diagramas lógicos para nos ajudar a avaliar melhor as alternativas.

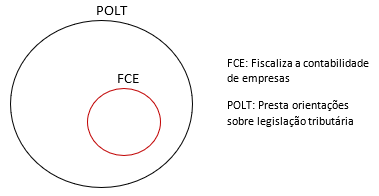

Considere a primeira parte da afirmativa I:

“Todo auditor que fiscaliza a contabilidade de empresas também presta orientações sobre legislação tributária…”

Além disso, a afirmativa termina dizendo que:

“… nenhum auditor que presta orientações sobre legislação tributária instaura processos administrativos fiscais.”

Assim,

Agora, vamos para a primeira parte da afirmativa II.

“Todo auditor que apreende mercadorias irregulares faz o controle aduaneiro, …”. Logo,

A segunda parte da afirmativa II:

“… e alguns auditores que fazem controle aduaneiro, instauram processos administrativos fiscais.”

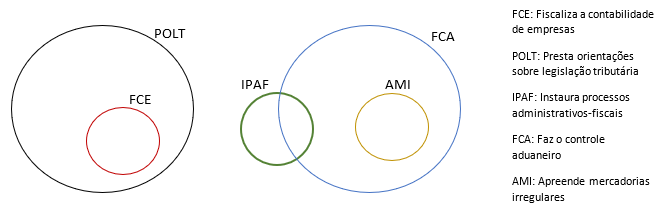

Essa é a parte que nos permite ligar o diagrama que acabamos de fazer com o que havíamos feito. Uma possibilidade de representação seria:

Agora, vamos ver o que a afirmativa III diz:

“Nenhum auditor que faz o controle aduaneiro presta orientação tributária.”

Observe que na possibilidade que desenhamos anteriormente, essa situação já está contemplada. Não há intersecção entre FCA e POLT. Ok!

Por fim, o enunciado ainda passa uma última informação:

“Sendo certo que não há auditor que execute conjuntamente as funções de controle aduaneiro, apreensão de mercadorias irregulares e de instauração de processos administrativos-fiscais.”

O diagrama que desenhamos acima já está de acordo com esse fato. Podemos ir para as alternativas!

(A) nenhum auditor que apreende mercadorias irregulares também fiscaliza a contabilidade de empresas.

Correto! Note que não há intersecção entre os dois conjuntos, indicando o fato trazido pela alternativa.

(B) todo auditor que faz o controle aduaneiro também apreende mercadorias irregulares.

Errado. Sabemos que quem apreende mercadorias irregulares faz controle aduaneiro. No entanto, não podemos afirmar o inverso.

(C) todo auditor que presta orientações sobre a legislação tributária também fiscaliza a contabilidade de empresas.

Errado. Mesmo problema do item anterior. As bancas gostam muito de confundir o aluno nisso! Pessoal, quando temos que “todo A é B” não podemos concluir que “todo B é A”. Muito cuidado!!

(D) pelo menos um auditor que apreende mercadorias irregulares também instaura processos administrativos-fiscais.

Errado. O enunciado diz que “Sendo certo que não há auditor que execute conjuntamente as funções de controle aduaneiro, apreensão de mercadorias irregulares e de instauração de processos administrativos-fiscais.”. Com isso, não poderíamos ter um auditor que apreende mercadorias irregulares (logo, também executa controle aduaneiro) e instaura processos administrativos fiscais. Nessa situação, o auditor estaria desempenhando todas as três funções, o que não é permitido pela questão.

(E) pelo menos um auditor que fiscaliza a contabilidade de empresas também instaura processos administrativos-fiscais.

Errado. Lembre-se que a afirmativa I termina assim: “… nenhum auditor que presta orientações sobre legislação tributária instaura processos administrativos fiscais.”. Como todo auditor que fiscaliza a contabilidade de empresas também presta orientação sobre legislação tributária, então esse auditor não pode instaurar processos administrativos-fiscais.

Gabarito preliminar: LETRA A.

14. Bonifácio tem um capital investido que remunera à taxa de juros compostos de 6% ao mês e lhe permite, sem a necessidade de novos aportes, realizar retiradas mensais por vinte anos que crescem à taxa constante de 0,7% ao mês, sendo R$ 1.000,00 o valor a ser recebido no primeiro mês. O montante acumulado, no momento da primeira retirada, era de

(A) R$ 10.000,00

(B) R$ 20.000,00

(C) R$ 100.000,00

(D) R$ 200.000,00

(E) R$ 1.120.000,00

Comentários:

Na minha opinião, uma questão difícil! Observe que os recebimentos de Bonifácio aumentam mês a mês.

– No primeiro mês, ele recebe R$ 1.000,00.

– No segundo mês, ele recebe R$ 1.007,00 (0,7% a mais) ou simplesmente

– No terceiro mês, ele recebe R$ 1.0014,15 …

E por aí vai…

Também é importante notar que teremos 240 meses (20 anos).

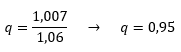

Agora, vamos trazer esses recebimentos a valor presente no momento da primeira retirada, ficamos com:

Observe que o valor presente está parecendo muito com a soma de uma progressão geométrica:

Nesse caso, comparando as duas expressões, nossa razão (q) seria:

Ora, uma razão com módulo menor que 1! Quando isso acontece, sabemos que a soma dos termos da PG converge para um valor. Veja que temos 240 termos nessa soma! São muitos, de forma que podemos aproveitar a fórmula da soma dos infinitos termos de uma PG para calcular esse valor presente (uma vez que a soma de 240 termos já estará muito próxima desse valor). Lembre-se:

Nosso primeiro termo é 1000 e A razão (q) é 0,95. Vamos substituir.

Assim, o montante na retirada será de R$ 20.000,00.

Gabarito preliminar: LETRA B.

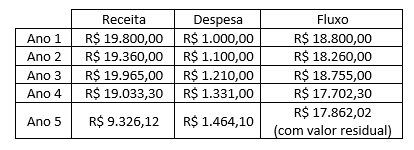

15. Uma sociedade empresária, cuja taxa mínima de atratividade é de 10% ao ano, está analisando a possibilidade de adquirir uma máquina. O valor inicial do investimento é R$ 70.000,00. É sabido que o bem se desvaloriza com o tempo e que seu valor residual, em cinco anos, será de R$ 10.000,00. Por outro lado, ao final do primeiro ano, a máquina gera receita de R$ 19.800,00; ao final do segundo ano, de R$ 19.630,00; ao final do terceiro, de R$ 19.965,00; ao final do quarto, R$ 19.033,30 e, ao final do quinto ano, de R$ 9.326,12.

De acordo com os cálculos da empresa, o valor atual do fluxo de caixa seria R$ 4.000,00.

Todavia, tal apuração não considerou as despesas com a manutenção da máquina, que, ao final do primeiro ano de uso, totalizariam R$ 1.000,00 e, a cada ano seguinte, aumentaria 10% em relação ao ano anterior.

Refazendo-se o cálculo do valor atual do fluxo de caixa, o investimento com a compra da máquina

(A) continua viável, pois o valor atual do fluxo de caixa não se modifica.

(B) continua viável, mas o valor atual do fluxo de caixa é de, aproximadamente, R$ 2.105,10.

(C) torna-se indiferente, isto é, oferece o mesmo retorno que o mercado.

(D) torna-se inviável, pois o valor atual do fluxo de caixa é de, aproximadamente, -R$ 545,45.

(E) torna-se inviável, pois o valor atual do fluxo de caixa é de, aproximadamente, – R$ 2.105,10.

Comentários:

Galera, muita informação no enunciado, não é verdade? Vamos organizá-las em uma tabela.

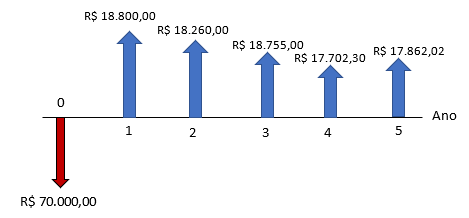

Agora, vamos representar graficamente o fluxo.

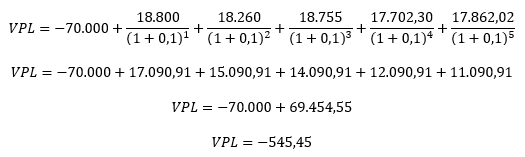

Assim, transportando todas as parcelas para o valor presente.

Logo, o investimento torna-se inviável, pois o valor atual do fluxo de caixa é de, aproximadamente, -R$ 545,45.

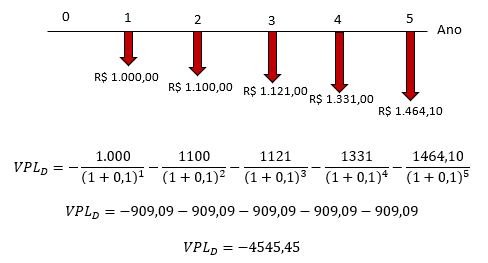

Essa seria a maneira bruta de resolver o exercício (rsrs). O jeito mais rápido é apenas trazer a valor presente as despesas que a companhia esqueceu de considerar.

Pronto, determinar o VPL real, basta somarmos o VPL das despesas que encontramos acima com o valor encontrado pela empresa.

Gabarito preliminar: LETRA D.

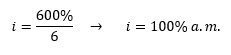

16. Um empréstimo, por dois meses, a juros compostos de 600% ao semestre capitalizados mensalmente, equivale à taxa de desconto efetuado por uma operação de desconto simples bancário, ou seja, por uma operação de desconto simples por fora, de

(A) 37,5% ao bimestre.

(B) 75% ao bimestre.

(C) 100% ao bimestre.

(D) 150% ao bimestre.

(E) 200% ao bimestre.

Comentários:

Questão com uma redação bem estranha, pois fala de um empréstimo que equivale a uma taxa de desconto… Vamos supor que o enunciado está querendo a taxa de desconto que vai trazer o montante de volta para o capital inicial.

Primeiramente, temos um empréstimo de dois meses a juros compostos de 600% ao semestre capitalizados mensalmente. Assim, a taxa efetiva é de:

Logo, o montante devido após dois meses é de:

No desconto comercial simples, temos que:

Queremos que o valor atual (A) seja “C”, enquanto sabemos que o valor nominal (N) é “4C”. Ademais, como as alternativas trouxeram as taxas ao bimestre, vamos considerar t=1 (já que o empréstimo foi de 2 meses).

Gabarito preliminar: LETRA B.

Creio que seja isso, moçada! Espero que todos tenham ido bem.

Forte abraço,

Prof. Francisco.