Vamos conferir o gabarito extraoficial comentado do conteúdo de Contabilidade, que caiu na prova de Agente da PC-DF.

No que se refere aos conceitos fundamentais da ciência contábil e às modificações patrimoniais, julgue os itens seguintes.

109) O pagamento de um título com juros é um fato modificativo, pois reduz o montante do patrimônio, o que gera uma despesa; no entanto, alguns fatos aumentam ou diminuem o patrimônio sem que, simultaneamente, seja gerada qualquer receita ou despesa.

GABARITO: INCORRETO.

COMENTÁRIO: O pagamento de um título com juros representa um Fato Misto.

Exemplo: Pagamento atrasado de duplicatas, no valor de R$ 100,00, com juros de 5%.

Lançamento:

D – Fornecedores R$ 100,00 (↓ Passivo Exigível)

D – Juros Passivos R$ 5,00 (↑ Despesa)

C – Caixa R$ 105,00 (↓ Ativo)

110) Se, antes da apuração do resultado do exercício corrente, uma entidade tivesse ativo total de R$ 150 mil, obrigações com terceiros de R$ 125 mil e patrimônio líquido de R$ 30 mil. Então o resultado do exercício dessa entidade seria prejuízo.

GABARITO: CORRETO.

COMENTÁRIO: Para responder à questão, vamos esquematizar os dados trazidos:

Ativo = R$ 150 mil

Passivo = R$ 125 mil

PL (Inicial) = R$ 30 mil

De acordo com a equação do balanço patrimonial, temos:

Ativo = Passivo + PL (Final)

R$ 150 mil = R$ 125 mil + PL (Final)

Portanto, PL (Final) = R$ 25 mil

Assim, o resultado do exercício (RE) será:

RE = PL (Final) – PL (Inicial)

RE = R$ 25 mil – R$ 30 mil

RE = – R$ 5 mil (Prejuízo)

111) A contabilidade foca nos grupos de contas destinadas ao registro dos eventos que afetam o patrimônio da entidade contábil.

GABARITO: CORRETO.

COMENTÁRIO: Veja que a questão traz uma afirmação que está de acordo com a definição clássica da contabilidade: Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

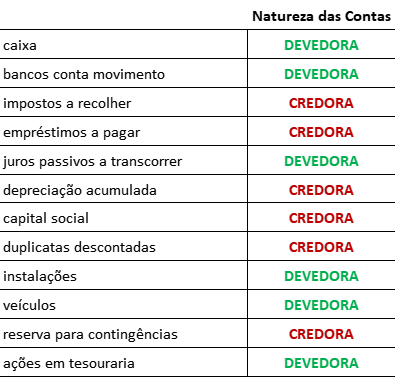

caixa

R$ 500.00

bancos conta movimento

R$ 2,500.00

impostos a recolher

R$ 400.00

empréstimos a pagar

R$ 2,000.00

juros passivos a transcorrer

R$ 200.00

depreciação acumulada

R$ 500.00

capital social

R$ 2,000.00

duplicatas descontadas

R$ 750.00

instalações

R$ 500.00

veículos

R$ 2,000.00

reserva para contingências

R$ 350.00

ações em tesouraria

R$ 280.00

Considere que tenham sido selecionadas algumas contas integrantes do plano de contas de determinada companhia, conforme especificado na tabela precedente. Com relação a esse rol de contas, julgue os itens subsequentes.

112) O registro contábil da baixa de uma duplicata descontada não quitada, com juros correspondentes, pode ser realizado por meio de uma partida de segunda fórmula.

GABARITO: ERRADO.

COMENTÁRIO: De acordo com os dados da questão, teremos o seguinte lançamento:

Lançamento:

D – Duplicatas Descontadas ————————- (↓ Passivo Exigível)

D – Juros Passivos ————————————- (↑ Despesa)

C – Bancos conta Movimento ————————(↓ Ativo)

Portanto, 2 débitos e 1 crédito e, portanto, lançamento de 3ª fórmula.

113) Para que um plano de contas seja considerado completo, além do rol de contas, ele deve conter a função, o funcionamento, o método de encerramento e o método de demonstração dessas contas, acompanhadas dos seus respectivos saldos.

GABARITO: ERRADO.

COMENTÁRIO: O plano de contas, que é um conjunto de contas que irá nortear o registro de todos fatos contábeis que ocorrem, servindo também como parâmetro para a elaboração das demonstrações contábeis. Sendo assim, trata-se de um modelo a ser seguido e NÃO será acompanhada dos saldos das contas.

114) O número de contas credoras é igual ao número de contas devedoras.

GABARITO: CORRETO.

COMENTÁRIO: Veja a classificação de cada uma das contas de acordo com a sua natureza:

Portanto, o nº de contas devedoras é igual ao número de contas credoras.

Acerca dos reflexos de determinados eventos contábeis sobre o patrimônio/resultado das empresas, julgue os itens a seguir.

115) A contabilização da variação monetária ativa, advinda de operações de crédito em moeda estrangeira, fará que o resultado do exercício seja reduzido no mês em que a variação ocorrer.

GABARITO: ERRADO.

COMENTÁRIO: Perceba que uma variação monetária ativa se trata de uma Receita e, portanto, o resultado do exercício será AUMENTADO e não reduzido, como afirmou a questão.

116) O registro do imposto de renda retido na fonte, advindo da folha de pagamento, proporcionará um aumento no passivo circulante da empresa no momento do reconhecimento da despesa com salários.

GABARITO: ERRADO.

COMENTÁRIO: O Imposto de Renda não é uma despesa da entidade. Na verdade, a empresa apenas retém o imposto do salário dos funcionários. Veja como se dá o lançamento do pagamento do imposto de renda:

D – Salários a Pagar (↓ Passivo Exigível)

C – Imposto de Renda a Recolher (↑ Passivo Exigível)

Trata-se, portanto, de um fato permutativo que não afetará o Passivo Circulante.

No que se refere ao registro contábil e aos seus reflexos nos componentes da demonstração do resultado e do balanço patrimonial das empresas, julgue os itens subsequentes.

117) A baixa de um bem que tenha sido totalmente depreciado e para o qual não tenha havido previsão de valor residual não afetará o resultado do exercício, tampouco o saldo do grupo de contas do ativo do qual aquele bem faça parte.

GABARITO: CORRETO.

COMENTÁRIO: Perceba que, quando um ativo está totalmente depreciado, o seu valor contábil é nulo. Assim, a baixa desse bem não irá impactar a conta de ativo e nem a conta de resultado.

118) A provisão para crédito de liquidação duvidosa de curto prazo é responsável pela evidenciação da expectativa da empresa em receber de seus clientes. A reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante.

GABARITO: CORRETO.

COMENTÁRIO: As Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) representam incertezas de recebimentos em contas a receber.

Neste sentido, a entidade realiza o seguinte lançamento, de acordo com suas estimativas realizadas:

D – Despesa com PECLD (Despesa)

C – PECLD (Retificadora do Ativo)

Quando da Reversão do Saldo Remanescente (saldo não utilizado):

D – PECLD (Retificadora do Ativo)

C – Outras Receitas Operacionais (Receita)

Portanto, a reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante.

Importante: Perceba que a questão tratou do Termo “Provisão” com sinônimo de Expectativa de Perdas Esperadas com Crédito de Liquidação Duvidosa. A banca Cespe ainda admite esse termo nesse contexto, embora o termo “Provisão” tecnicamente se refira à Passivos de Prazo e Valor Incertos.

No que diz respeito às operações típicas de uma empresa e ao seu registro/evidenciação, julgue os itens subsecutivos.

119) O desconto financeiro concedido pela antecipação do recebimento de aluguéis, já registrados na contabilidade da empresa em mês anterior, proporcionará uma redução no valor recebido pela empresa, sem impacto sobre o resultado do exercício apurado no mês da concessão do desconto.

GABARITO: ERRADO.

COMENTÁRIO: Perceba que a questão menciona ter havido um desconto financeiro concedido pela antecipação do recebimento dos aluguéis. Trata-se, portanto, de um FATO MISTO e, assim, irá impactar o resultado do exercício.

Para melhor entendimento, veja o exemplo abaixo:

Exemplo: Recebimento antecipado de aluguéis, no valor de R$ 1000,00, com desconto de 5%.

Lançamento:

D – Aluguéis a Receber R$ 1000,00 (↓ Passivo Exigível)

D – Descontos Passivos R$ 50,00 (↑ Despesa)

D – Caixa R$ 950,00 (↑ Ativo)

C – Inquilino R$ 950,00 (↓ Ativo)

Portanto, afetaránegativamente o resultado do exercício.

120) O pagamento antecipado dos encargos financeiros advindos de um empréstimo plurianual captado no ano fiscal anterior reduzirá o lucro do exercício do ano fiscal anterior, sem impacto sobre os períodos fiscais subsequentes.

GABARITO:ERRADO.

COMENTÁRIO: O pagamento antecipado de encargos financeiros, ou de qualquer outra despesa antecipada, somente impactará o Resultado do Exercício no momento da ocorrência daquele fato gerador. Perceba que, no momento do pagamento antecipado, temos um FATO PERMUTATIVO, veja:

C – Caixa (↓ Ativo)

D – Encargos Financeiros a pagar (↓ Passivo)

Perceba que, de acordo com os dados da questão, houve um fato Permutativo entre contas do Ativo e Passivo e, portanto, não afetará o Resultado do Exercício.