Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

UPDATE 19/08/2021 10:02

Teor da alteração: inclusão de modelo de recurso para a questão 90, com a qual concordamos com o gabarito preliminar da banca (CERTO), porém enxergamos espaço para anulação. O modelo de recurso encontra-se no final do artigo.

Salve, pessoal! Como estão depois dessa maratona de provas? Espero que muito bem.

Sou o prof. Guilherme Sant’Anna e, nesse artigo, irei comentar as questões de auditoria fiscal da prova da SEFAZ-CE.

Importante frisar que esse é um gabarito extraoficial, sendo necessário aguardarmos o gabarito oficial da banca para análises mais precisas e a viabilidade de recursos.

Tivemos, nessa prova, 10 questões de auditoria fiscal, sendo 5 de Amostragem (baseadas em itens até então muito pouco cobrados da NBC TA 530) e 5 de testes de auditoria na conta de estoques (dessas, 2 são baseadas na NBC TA 450 e 3 em posicionamentos mais gerais e doutrinários).

Em minha análise, das 10 questões aplicadas, há apenas 2 com espaço para posicionamento divergente em relação ao gabarito ora proposto (86 e 90). Isso acontece em questões mais subjetivas…é natural. De resto, a fundamentação está bastante sólida.

Vamos ao que interessa!

QUESTÃO 81 – Considerando a Norma Técnica para Amostragem de Auditoria, julgue os itens a seguir

Para estabelecer a amostra de auditoria e determinar o seu tamanho na realização dos testes de controles, o auditor, considerando as características de uma população, deve fazer uma avaliação da taxa esperada de desvio com base no entendimento do auditor dos controles relevantes ou no exame de uma pequena quantidade de itens da população

GABARITO: CERTO

COMENTÁRIO: questão baseada na literalidade do item A7 da NBC TA 530, especialmente trechos em negrito, que assim nos ensina:

A7. Ao considerar as características de uma população, para testes de controles, o auditor faz uma avaliação da taxa esperada de desvio com base no entendimento do auditor dos controles relevantes ou no exame de pequena quantidade de itens da população. Essa avaliação é feita para estabelecer a amostra de auditoria e determinar o tamanho dessa amostra. Por exemplo, se a taxa esperada de desvio for inaceitavelmente alta, o auditor geralmente decide por não executar os testes de controles. Da mesma forma, para os testes de detalhes, o auditor faz uma avaliação da distorção esperada na população. Se a distorção esperada for alta, o exame completo ou o uso de amostra maior pode ser apropriado ao executar os testes de detalhes.

Esse posicionamento normativo nos parece óbvio, quando consideramos que a taxa de desvio dos controles (tanto a esperada quanto a tolerável) é algo inerente a esse tipo de teste (teste de controle ou de observância).

QUESTÃO 82 – Considerando a Norma Técnica para Amostragem de Auditoria, julgue os itens a seguir

Quanto mais o auditor confia em procedimentos substantivos, tais como testes de detalhes ou procedimentos analíticos substantivos, para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, mais segurança ele precisa da amostragem e, portanto, maior deve ser o tamanho da amostra

GABARITO: ERRADO

COMENTÁRIO: questão fácil! É claro que, quando o auditor confia MAIS em outros procedimentos substantivos direcionados à mesma afirmação, ele pode se dar ao luxo de trabalhar com uma amostra MENOR, ou seja, pode reduzir o tamanho da amostra. Essas 2 variáveis (tamanho da amostra e aplicação de outros procedimentos substantivos direcionados à mesma afirmação), portanto, possuem relação inversa. A questão traz o contrário, ou seja, uma relação direta. Ela estaria correta se dissesse: quanto mais o auditor confia em outros procedimentos substantivos / menos segurança precisa / menor pode ser o tamanho da amostra. O Apêndice 3 da NBC TA 530 nos confirma esse entendimento.

Quanto mais o auditor confia em outros procedimentos substantivos (testes de detalhes ou procedimentos analíticos substantivos) para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, menos segurança o auditor precisa da amostragem e, portanto, menor pode ser o tamanho da amostra.

QUESTÃO 83 – Considerando a Norma Técnica para Amostragem de Auditoria, julgue os itens a seguir

Na avaliação do resultado da amostragem de auditoria, no caso de testes de detalhes, a distorção na população mais a distorção projetada, quando houver, é a melhor estimativa de distorção anômala a ser feita pelo auditor.

GABARITO: ERRADO

COMENTÁRIO: questão fácil quando comparamos com a literalidade da norma e difícil no geral, por se tratar de um item de entendimento nada trivial e até então muito pouco (ou nunca) cobrado em provas.

No escopo da amostragem, o auditor precisa, tendo aplicado testes apenas na amostra selecionada, efetuar uma estimativa da distorção na população como um todo. Nesse sentido, a distorção na população é igual à distorção projetada mais a distorção anômala. A questão troca os fatores, dizendo que a distorção anômala é igual à distorção projetada mais a distorção na população. Veja o que nos ensina o item A22 da NBC TA 530:

A22. No caso de testes de detalhes, a distorção projetada mais a distorção anômala, quando houver, é a melhor estimativa do auditor de distorção na população (…).

Guarde: Distorção na população = distorção projetada + distorção anômala

QUESTÃO 84 – Considerando a Norma Técnica para Amostragem de Auditoria, julgue os itens a seguir

Na avaliação do resultado da amostragem de auditoria, para os testes de controles, uma taxa de desvio da amostra inesperadamente alta pode levar a um aumento no risco identificado de distorção relevante

GABARITO: CERTO

COMENTÁRIO: mais uma literal. O raciocínio aqui é mais simples: se, ao aplicar um teste de controle, o auditor se depara com uma taxa de desvio mais alta do que ele inicialmente esperava, isso certamente pode indicar um risco de distorção relevante também mais alto do que o inicialmente avaliado. Isso não significa, no entanto, que essa impressão não pode mudar. Pode! Nesse sentido, pode o auditor obter evidências adicionais que comprovem sua avaliação inicial (de que a taxa de desvio não seria tão alta assim). Vejamos o que nos ensina a NBC TA 530:

A21. Para os testes de controles, uma taxa de desvio da amostra inesperadamente alta pode levar a um aumento no risco identificado de distorção relevante, a menos que sejam obtidas evidências adicionais de auditoria que comprovem a avaliação inicial (…).

QUESTÃO 85 – Considerando a Norma Técnica para Amostragem de Auditoria, julgue os itens a seguir

A eficiência da auditoria pode ser melhorada se o auditor estratificar a população dividindo-a em subpopulações distintas que tenham características similares, sendo a população, na execução dos testes de detalhes, estratificada sempre pelo valor monetário, pois isso permite que o trabalho de auditoria possa ser direcionado para os itens de maior valor, uma vez que esses podem conter maior potencial de distorção em termos de superavaliação

GABARITO: ERRADO

COMENTÁRIO: questões que trazem expressões do tipo “sempre”, merecem nossa desconfiança inicial. Nesse caso, a desconfiança inicial mostra-se fundada, uma vez que a NBC TA 530 é firme ao dizer, em seu apêndice 1, que, na execução dos testes de detalhes, a população é geralmente estratificada por valor monetário. A própria norma diz que, da mesma forma, a população pode ser estratificada de acordo com uma característica específica que indica maior risco de distorção como, por exemplo, no teste da provisão para créditos de liquidação duvidosa na avaliação de contas a receber, os saldos podem ser estratificados por idade.

QUESTÃO 86 – Em relação à auditoria da conta contábil de estoque mercadorias do ativo circulante, julgue os itens seguintes

Em se tratando de testes de superavaliação da conta de estoques do ativo circulante, os testes são geralmente orientados às contas do próprio ativo e de receitas: por exemplo, considerando-se o método das partidas dobradas, é possível que quando a conta de ativo estoques de mercadoria para revenda esteja superavaliada (teste principal), a receita de mercadorias para revenda esteja também superavaliada (teste secundário)

GABARITO: Errado

COMENTÁRIO: essa é uma das que, particularmente, acredito que possa haver justificativa tanto para correção quanto para incorreção. Em primeira análise, adotei a tese da incorreção. Apesar de ser possível, em tese, um teste principal de superavaliação da conta estoques (conta devedora do ativo) e um teste secundário de superavaliação da receita (conta credora), penso não haver uma relação direta entre o fato de os estoques estarem superavaliados com o fato da receita de vendas estar também superavaliada.

QUESTÃO 87 – Em relação à auditoria da conta contábil de estoque mercadorias do ativo circulante, julgue os itens seguintes

Se a administração, após examinar uma classe de transações, saldos contábeis ou divulgação, corrigiu distorções que foram detectadas pelo auditor nas contas contábeis de estoque, o auditor deve executar procedimentos adicionais de auditoria para determinar se continua havendo distorções

GABARITO: CERTO

COMENTÁRIO: questão bem literal, presente em uma norma que, como vimos alertando desde a última prova da SEFAZ AL (2020), entrou no rol das “queridinhas” do Cebraspe, a NBC TA 450. Trata-se, portanto, de uma passagem simples e totalmente literal, segundo a qual o auditor deve confirmar, por meio de procedimentos adicionais de auditoria, se continua havendo distorções em relação àquelas por ele comunicadas, e para as quais a administração efetuou as correções correspondentes.

QUESTÃO 88 – Em relação à auditoria da conta contábil de estoque mercadorias do ativo circulante, julgue os itens seguintes

Quando se realizam testes subavaliação da conta receita de vendas, os testes são geralmente orientados às contas de ativo: por exemplo, é possível que, quando a conta de receita esteja subavaliada (teste principal), as contas de ativo circulante – caixa, bancos ou contas a receber – estejam superavaliadas (teste secundário), o que pode ser causado pela não contabilização de uma venda realizada

GABARITO: ERRADO

COMENTÁRIO: quando testamos a conta de receita de vendas para subavaliação, até pelo método das partidas dobradas, a conta devedora da contrapartida (caixa, bancos ou clientes a receber) também será testada para subavaliação.

QUESTÃO 89 – Em relação à auditoria da conta contábil de estoque mercadorias do ativo circulante, julgue os itens seguintes

Se a administração se recusar a corrigir algumas das distorções reportadas pelo auditor nas contas de estoque de mercadoria, o auditor deve obter o entendimento sobras as razões pelas quais a administração decidiu não efetuar as correções e deve considerar esse entendimento ao avaliar se as demonstrações contábeis como um todo estão livres de distorções relevantes

GABARITO: CERTO

COMENTÁRIO: mais uma literal baseada na NBC TA 450. Essa foi dada “de graça” em nossas revisões, inclusive a de véspera. Vejamos o que nos ensina a NBC TA 450:

9. Se a administração recusar-se a corrigir algumas das distorções reportadas pelo auditor, este deve obter o entendimento sobre as razões pelas quais a administração decidiu por não efetuar as correções e deve considerar esse entendimento ao avaliar se as demonstrações contábeis como um todo estão livres de distorções relevantes

QUESTÃO 90 – Em relação à auditoria da conta contábil de estoque mercadorias do ativo circulante, julgue os itens seguintes

Constituem exemplos de testes substantivos de auditoria de estoques a observação de contagens físicas, a confirmação de estoques em poder de terceiros e o confronto de contagens físicas de estoques com os relatórios de controle de inventário e o saldo das respectivas contas contábeis

GABARITO: CERTO

COMENTÁRIO: essa é a segunda em que acredito que possa haver justificativa tanto para correção quanto para incorreção. Adotei a tese da correção, uma vez que – segundo a NBC TA 501 – quando os estoques são relevantes para as demonstrações contábeis, o auditor deve obter evidências quanto à sua existência e condições. Em minha opinião, essa ideia está mais alinhada com os testes substantivos (aqueles aplicados para obtenção de evidências quanto à suficiência, exatidão e validade dos dados produzidos pela entidade) do que com os testes de controle.

Ainda de acordo com a 501, para obter esse tipo de evidências em relação aos estoques, deve-se efetuar – dentre outros – o acompanhamento da contagem física dos estoques e a execução de procedimentos nos registros finais de estoque, determinando se refletem com precisão os resultados da contagem. Ademais, a norma diz ainda que, no caso de estoques custodiados com terceiros, deve-se solicitar confirmação do terceiro quanto às quantidades e condições do estoque por eles mantido.

Finalmente, a mesma NBC TA 501 diz que os procedimentos relacionados ao acompanhamento da contagem física dos estoques (inspeção do estoque, observação do cumprimento das instruções da administração para controlar a contagem física e outros) podem servir como teste de controle ou procedimentos substantivos, dependendo da avaliação de riscos do auditor, da abordagem planejada e dos procedimentos específicos realizados.

Modelo de recurso para a questão 90 (observar que a numeração muda de acordo com o modelo de prova)

A banca apresentou o item como CERTO no gabarito preliminar. Entendemos, no entanto, que a questão é passível de anulação, pelos motivos a seguir dispostos.

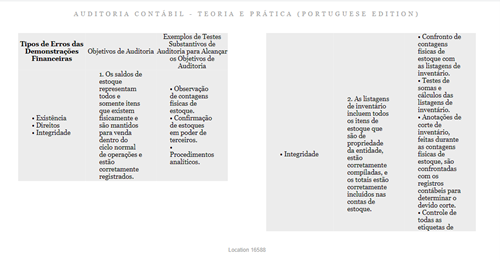

Parece-nos que foi utilizada, como base conceitual da questão, a doutrina de Crepaldi (Crepaldi, Silvio Aparecido. Auditoria Contábil: teoria e prática / Silvio Aparecido Crepaldi; Guilherme Simões Crepaldi – 10. ed. – São Paulo – Atlas – 2016), que apresenta os quadros abaixo reproduzidos ( Versão digital “location” 16588). Percebe-se, claramente, que o doutrinador apresenta como exemplos de testes substantivos para alcançar os objetivos da auditoria de estoques, dentre outros, a observação de contagens físicas, a confirmação de estoques em poder de terceiros e o confronto de contagens físicas de estoque com as listagens de inventário.

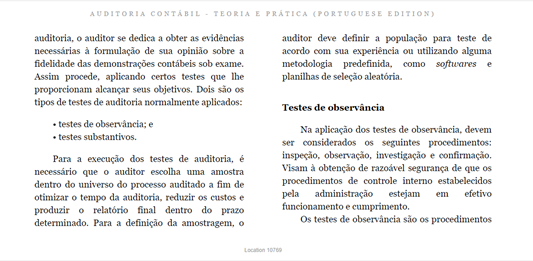

Ocorre que o mesmo autor, na obra anteriormente citada (Crepaldi, Silvio Aparecido. Auditoria Contábil: teoria e prática / Silvio Aparecido Crepaldi; Guilherme Simões Crepaldi – 10. ed. – São Paulo – Atlas – 2016), conforme se vê na imagem abaixo (Versão digital “location” 10769), discorre que “na aplicação dos testes de observância, devem ser considerados os seguintes procedimentos: inspeção, observação, investigação e confirmação (…)”.

Pelo exposto, há base conceitual para considerar que a técnica de observação de contagens físicas, citada no enunciado, seria considerada como teste de observância, e não como teste substantivo.

Não se pode confundir testes de observância, aqueles que visam obter segurança razoável de que os procedimentos de controle interno estabelecidos pela administração estejam em efetivo funcionamento, com testes substantivos, aqueles que buscam a verificação contábil de maior profundidade para o exame da essência e validade das situações informadas e encontradas.

Pelo exposto, douto examinador, vimos, respeitosamente, solicitar que a questão seja anulada.