Olá, pessoal. No artigo de hoje veremos o resumo sobre a Extinção do Crédito para SEFAZ-RJ.

O artigo será divido da seguinte forma:

- Conceitos Gerais

- Pagamento

- Consignação e Compensação

- Transação e Remissão

Vamos lá?

Conceitos Gerais

Iniciemos o resumo sobre Extinção do Crédito para SEFAZ-RJ pela definição do conceito.

A extinção do crédito tributário é qualquer ato que faça desaparecer a obrigação tributária, ou seja, algo que faz com que o contribuinte não deve mais ao fisco.

A extinção pode ocorrer por diversos meios, vejamos as hipóteses no Código Tributário Nacional (CTN).

Hipóteses de extinção do CT (CTN, Art. 156)

- I – o pagamento;

- II – a compensação;

- III – a transação;

- IV – remissão;

- V – a prescrição e a decadência;

- VI – a conversão de depósito em renda;

- VII – o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º;

- VIII – a consignação em pagamento, nos termos do disposto no § 2º do artigo 164;

- IX – a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória;

- X – a decisão judicial passada em julgado.

- XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

Perfeito, agora vamos explorar o tema.

Pagamento

Vamos começar pela extinção mais comum, o pagamento.

Características principais

- a penalidade não ilide o pagamento integral do crédito (CTN, Art. 157)

- o pagamento não importa presunção de prestações anteriores (CTN, Art. 158)

- o pagamento deve ocorrer, em regra, 30 dias após a notificação do lançamento (CTN, Art. 160). Senão, corre juros de mora + multa (CTN, Art. 161)

Além disso, é válido conhecer o instituto da imputação em pagamento, que ocorre quando o contribuinte tem mais de um débito com o mesmo ente.

Ordem da imputação em pagamento (CTN, Art. 163)

- 1º – Obrigação própria: Contribuinte => Responsável

- 2º – Afetação: CM => Taxas => Impostos

- 3º – Prazo crescente de prescrição: Prazo + curto => Prazo + Longo

- 4º – Valor decrescente: Maior valor > Menor valor => valor decrescente do dólar

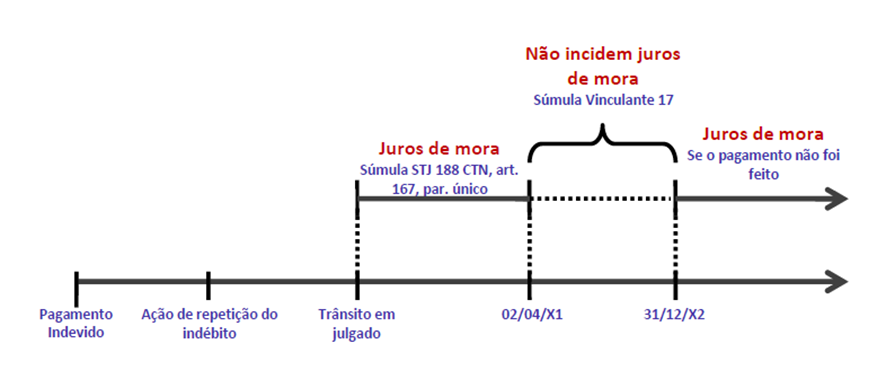

E no caso de um pagamento indevido? Cabe a restituição do valor, conhecido como indébito tributário (CTN, Art. 165 e Art. 168), ocorrendo em 5 anos da extinção ou da decisão em caso de instauração de litígio.

Em caso de tributos indiretos, a restituição ocorre pelo contribuinte de direito (CTN, Art. 166), mas há exceções pela jurisprudência.

Entretanto, é possível que haja denegação de restituição (CTN, Art. 169), cabendo as seguintes regras:

- Pedido adm. ou Ação de repetição de indébito – via jud. (CTN, Art. 168): 5 anos.

- Ação anulatória da decisão adm – via jud. (CTN, Art. 169): 2 anos após decisão ADM

Também é possível que haja recusa de recebimento pelo fisco, seja por subordinação a pagamento de outro tributo ou por exigências ilegais. Nesses casos, o contribuinte poderá realizar a consignação em pagamento (Art. 164), ou seja, uma ação judicial com o valor que o sujeito passivo se propõe a pagar (CTN, Art. 164, §1º).

Compensação, transação e remissão

Continuemos o resumo sobre Extinção do Crédito para SEFAZ-RJ com a Compensação.

A compensação ocorre quando o sujeito passivo e a Fazenda são ao mesmo tempo credor e devedor um do outro (CTN, Art. 170). Assim, é necessária uma lei autorizativa para realizar a compensação, não se aplicando as regras do Código Civil.

Requisitos:

- Obrigações recíprocas

- Dívida líquida e certa

- Créditos do sujeito passivo líquidos e certos, vencidos ou vincendos

- Créditos da Fazenda (devidos pelo sujeito passivo) devem ser vencidos, vedado vincendo.

Entretanto, é vedada a compensação objeto de contestação judicial antes do trânsito em julgado (Art. 170-A), inclusive às hipóteses de reconhecida inconstitucionalidade do tributo indevidamente recolhido (STJ, REsp n. 1.167.039)

Já a transação (CTN, Art. 171) ocorre por concessões mútuas para pôr a um litígio (adm. ou judicial). Atente-se que no direito tributário não existe transação preventiva

Também é necessária uma Lei autorizativa e é uma opção para o contribuinte (facultativo).

E a remissão (CTN, Art. 172) é o perdão total ou parcial do crédito tributário (tributo + multa), também por meio de lei autorizativa.

Hipóteses de remissão:

- I – à situação econômica do sujeito passivo;

- II – ao erro ou ignorância escusáveis do sujeito passivo, quanto a matéria de fato;

- III – à diminuta importância do CT;

- IV – a considerações de equidade, em relação com as características pessoais ou materiais do caso;

- V – a condições peculiares a determinada região do território da entidade tributante

É válido saber que para a doutrina majoritária para créditos já constituídos (lançados), ocorre remissão (tributo + multa); enquanto para crédito não constituído, ocorre Isenção (tributo) ou Anistia (multa).

E por fim, lembre-se que a Equidade como Integração (CTN, Art. 108) não pode resultar na dispensa de tributo, mas pode ser utilizada como parâmetro para remissão. Trata-se de literalidade!

Considerações Finais

Pessoal, chegamos ao final do resumo sobre Extinção do Crédito para SEFAZ-RJ, espero que tenha gostado.

Devido à complexidade do tema, veremos o restante das hipóteses em artigo posterior. Além disso, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024