Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Evidência de Auditoria para SEFAZ-RJ.

O tema é disciplinado na NBC TA 500 (R1), NBC que define o que constitui evidência de auditoria na auditoria de demonstrações contábeis e trata da responsabilidade do auditor na definição e execução de procedimentos de auditoria.

O artigo será divido da seguinte forma:

Vamos lá?

Vamos iniciar o resumo sobre Evidência de Auditoria para SEFAZ-RJ com os conceitos.

Primordialmente, vamos responder a questão: O que é Evidência de auditoria?

Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. A evidência de auditoria inclui as informações contidas nos registros contábeis que suportam as demonstrações contábeis e informações obtidas de outras fontes.

Nesse sentido, podemos citar alguns exemplos: Registros contábeis, Auditorias anteriores; Observação de Procedimentos de Controle Interno; Revisão de Faturas e Contratos; e até Ausência de informações (ex. recusa).

Entretanto, não é qualquer “informação” que poderá ser usada, a evidência deve ser apropriada e suficiente.

Ou seja, Fatores que influenciam as evidências:

Relevância: ligação lógica ou influência sobre a finalidade do procedimento de auditoria e, quando apropriado, a afirmação em consideração.

Confiabilidade: é influenciada pela sua fonte e sua natureza, e pelas circunstâncias nas quais são obtidas, incluindo os controles sobre sua elaboração e manutenção, quando relevante.

Riscos de distorção relevante: são aqueles riscos que podem causar distorções significativas nas demonstrações contábeis se não forem detectados e corrigidos

Qualidade

Continuando o resumo sobre Evidência de Auditoria para SEFAZ-RJ, agora vamos tratar sobre Classificação e Tipos de Evidência.

Trataremos agora de um campo mais doutrinário e também previsto em algumas normas de auditoria governamental.

Quanto à finalidade: evidências sobre continuidade (avalia a capacidade da entidade de continuar operando no futuro próximo/continuidade operacional), evidências sobre o sistema de controles internos (avalia a eficácia e eficiência dos controles internos) e evidências básicas (fornecem informações diretas e primárias sobre as transações e saldos contábeis da entidade)

Quanto à natureza: o esforço do auditor se concentra na busca de evidências que possam satisfazê-lo quanto à veracidade das informações que formam o conjunto das demonstrações contábeis que serão objeto de seu parecer (relatório)

Enquanto os tipos de evidências,

Analíticas: análise de relações e tendências (comparação) entre dados – ex. experiência anterior, orçamento, conhecimento do auditado, entre outros.

Documentárias: documentos em poder do auditado que podem ser verificados – ex. contratos, relatórios financeiros

Eletrônicas: dados armazenados em meio eletrônico – ex. e-mails

Confirmação: respostas obtidas com terceiros independentes, por escrito – ex. Confirmação de saldo bancário

Matemáticas: recálculo do auditor de valores utilizados nas DCs – ex. cálculos de depreciação contábeis

Física: inspeções de ativos tangíveis – ex. Inspeção de inventário

Representação por escrito: afirmações da Administração – ex. Declarações da administração sobre estimativas contábeis

Verbal: informações obtidas por meio de entrevistas e comunicações orais – ex. Entrevistas com funcionários do controle interno.

Saiba que a NBC TI 01 (norma de Auditoria Interna) considera que as informações que fundamento o trabalho de auditoria como evidências, e informação deve ser:

Para finalizar o resumo sobre Evidência de Auditoria para SEFAZ-RJ, adentremos sobre a Obtenção de Evidência.

Sabemos que a evidência não “caiu do céu”, assim para a obtenção de evidência para fundamentar a opinião, o auditor pode executar:

Os testes de controles avaliam a atividade operacional dos controles internos na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Enquanto procedimentos substantivos buscam detectar distorções relevantes no nível de afirmações, como nas transações, saldo de contas entre outros.

Ou seja, o auditor executa procedimentos (de avaliação de risco e/ou adicionais de auditoria) para conseguir evidências que possibilitem a obter conclusões para fundamentar sua opinião (que constará no relatório).

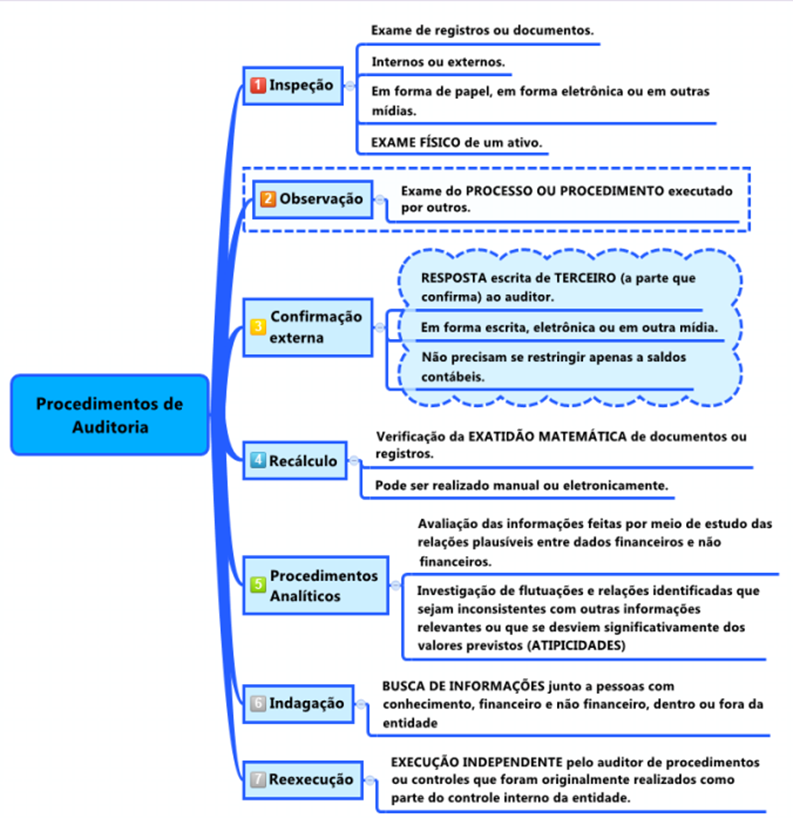

Relembremos os procedimentos de auditoria,

Entretanto, saiba que ainda que a indagação possa fornecer importante evidência de auditoria e possa produzir evidência de distorção, a indagação, sozinha, geralmente não fornece evidência de auditoria suficiente da ausência de distorção relevante no nível da afirmação nem da eficácia operacional dos controles.

Ou seja, a indagação pode produzir evidência quanto à “existência de distorção”, mas não é robusta o suficiente para ser uma evidência de forma isolada.

Já que estamos falando da obtenção de evidências, vamos finalizar o artigo tratando de algumas generalizações sobre a confiabilidade da evidência.

A evidência é mais confiável se:

Pessoal, chegamos ao final do resumo sobre Evidência de Auditoria para SEFAZ-RJ, espero que o artigo tenha sido útil.

Saiba que tratamos apenas os pontos principais, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!