Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Confira neste artigo um resumo sobre os principais tópicos da NBC TA 560 – EVENTOS SUBSEQUENTES, assunto imprescindível para quem vem estudando para o concurso da SEFAZ AM.

A SEFAZ AM ( Secretaria de Estado do Amazonas) divulgou o edital para o concurso de Auditor Fiscal de Tributos Estaduais, dentre outros. Para Auditor serão ofertadas 60 vagas imediatas, sendo 48 para ampla concorrência e 12 vagas reservadas para PCD.

O regime de trabalho é de 40 horas semanais, com remuneração inicial de R$23.548,96 para Auditor. Nada mal não é mesmo?

A finalidade deste artigo é auxiliar você concurseiro que vem se preparando para essa prova de alto nível.

Segue o roteiro deste artigo:

De acordo com a norma NBC TA 560, os principais objetivos do auditor são obter evidência de auditoria sobre se os eventos ocorridos entre a data das demonstrações contábeis e a data do relatório do auditor foram destacados nas demonstrações contábeis e reagir aos fatos que chegaram ao seu conhecimento após a data do seu relatório, que, se fossem do seu conhecimento na data do relatório, poderia ter levado a uma alteração.

De forma mais didática, os objetivos do auditor são:

1) Obter evidência sobre assuntos que ocorreram entre a data das demonstrações contábeis e a data do relatório, e se esses assuntos foram devidamente esclarecidos nas demonstrações contábeis da entidade;

2) Responder adequadamente aos fatos que chegarem ao seu conhecimento após a data do relatório, caso esses fatos pudessem alterar sua conclusão naquela data;

Para facilitar o entendimento do que será exposto nos tópicos adiantes, vale definir alguns termos que são utilizados na norma. Além disso, várias bancas de concursos costumam cobrar essas definições em suas provas, como veremos a seguir.

A NBC TA 560 – Eventos Subsequentes separa um tópico para diferenciar e definir os significados desses termos:

Para a internalização do conteúdo, segue uma questão recente de como o assunto até agora exposto pode ser cobrado na sua prova. Se possível, tente responder sem olhar a resposta!

FGV – SUPERVISOR (IMBEL)/AUDITOR 2021

Relacione as datas consideradas pela NBC TA 560 (R1) – Evento Subsequente, às suas respectivas definições.

( ) data do relatório do auditor independente sobre as demonstrações contábeis.

( ) é a data em que todos os quadros que compõem as demonstrações contábeis foram elaborados e que, aqueles com autoridade reconhecida, afirmam que assumem a responsabilidade por essas demonstrações contábeis.

( ) data em que o relatório do auditor independente e as demonstrações contábeis auditadas são disponibilizadas para terceiros.

( ) é a data de encerramento do último período coberto pelas demonstrações contábeis.

Assinale a opção que mostra a relação correta, segundo a ordem apresentada.

Veja que para acertar uma questão literal como essa, era necessário lembrar dos termos definidos na norma. De acordo com o que define a NBC TA 560 – Eventos Subsequentes, o gabarito é a letra “C”.

O tópico a seguir é indubitavelmente o queridinho das bancas de concursos. Se trata de uma parte complexa da norma, portanto, muita atenção!

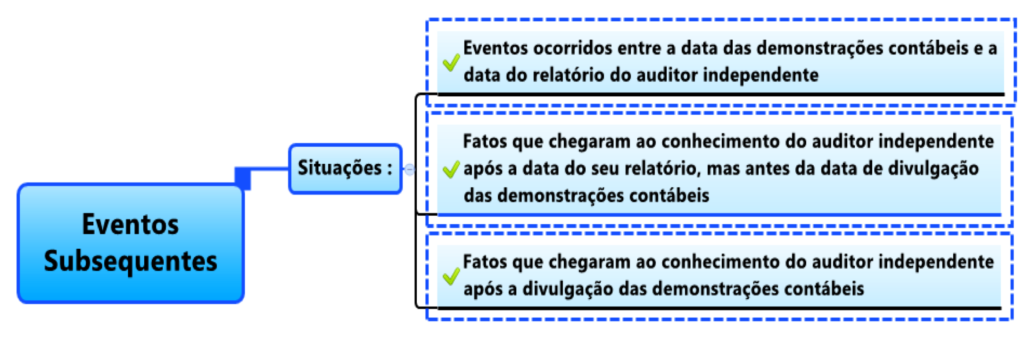

Primeiramente, os eventos subsequentes devem ser repartidos em três momentos distintos, sendo que o auditor deve, em cada caso, responder diferentemente para cada um deles. Os eventos subsequentes podem ser divididos em:

1) Eventos ocorridos entre a data das demonstrações contábeis e a data do relatório do auditor independente;

2) Fatos que chegaram ao conhecimento do auditor independente após a data do seu relatório, mas antes da data de divulgação das demonstrações contábeis;

3) Fatos que chegaram ao conhecimento do auditor independente após a divulgação das demonstrações contábeis;

A seguir um esquema que evidencia as três situações distintas em que há eventos subsequentes:

Estrategistas, o auditor independente deve executar procedimentos de auditoria apropriados para obter evidência de que todos os eventos ocorridos entre a data das demonstrações contábeis e seu relatório que precisam ser divulgados foram identificados.

O auditor, portanto, deve realizar procedimentos de auditoria para cobrir o período entre as demonstrações contábeis e seu relatório. Ao levar em consideração a avaliação de risco para o período, o auditor deve:

Caso, após os procedimentos executados acima, o auditor considerar que existem eventos ocorridos que necessitam de ajustes ou divulgações nas demonstrações contábeis, o auditor deve determinar que o ajuste ou a divulgação seja feita.

Por fim, o auditor DEVE solicitar à administração uma representação formal de que todos os eventos subsequentes à data das demonstrações contábeis que requerem ajustes ou divulgação, foram devidamente ajustados ou divulgados.

Diferentemente do tópico anterior, o auditor não tem obrigação de executar nenhum procedimento de auditoria após a data do seu relatório. Contudo, se após seu relatório, mas antes da divulgação das demonstrações contábeis o auditor tomar conhecimento de algum evento que alteraria seu relatório se soubesse tempestivamente, ele deve:

Veja que, se realmente a administração alterar suas demonstrações, o auditor deverá aplicar os procedimentos de auditoria referentes a essa alteração, assim como fornecer um novo relatório de auditoria sobre as demonstrações alteradas. O novo relatório não deve ter data anterior à data de aprovação das demonstrações contábeis alteradas.

Por fim, caso o auditor considere necessário alterar as demonstrações contábeis e mesmo assim a entidade não as altere, o auditor deve modificar seu relatório (caso ainda não tenha sido fornecido à entidade) ou, caso já tenha entregado à entidade:

Estrategistas, os procedimentos requeridos pelo auditor nessa circunstância são muito parecidos com os requeridos no tópico anterior. Assim, irei deixar em destaque as diferenças para que você possa dar ênfase nas novidades.

O auditor aqui também não necessita realizar nenhum procedimento de auditoria após a data do seu relatório. Contudo, se após a divulgação das demonstrações contábeis o auditor tomar conhecimento de algum evento que alteraria seu relatório se soubesse tempestivamente, ele deve:

Caso a administração altere as demonstrações contábeis, o auditor independente deve:

Por fim, o auditor deve incluir no seu novo relatório um parágrafo de ênfase ou outros assuntos com referência à nota explicativa que esclarece melhor a razão das alterações das demonstrações contábeis emitidas anteriormente.

Teste se você acertaria essa questão da SEFAZ RS 2019 elaborada pela cebraspe:

(SEFAZ RS 2019) Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

Veja que a questão trata justamente do subtópico 3.2. Conforme foi exposto, o gabarito é “Letra E”.

Bom, estrategistas, chegamos ao fim do tópico EVENTOS SUBSEQUENTES para SEFAZ AMAZONAS. Assunto indispensável para quem está se preparando para este concurso e para outros concursos fiscais.

Importante ressaltar que este artigo apenas destaca o que as bancas de concurso mais cobram sobre o tema. Se você pretende chegar na frente dos seus concorrentes, aposte nos cursos completos do Estratégia Concursos sobre o tema. Lá você irá encontrar tudo sobre a norma NBC TA 560 de forma detalhada e didática.

Vale também lembrar que para facilitar a internalização do conteúdo, nada melhor que praticar muitos exercícios! Para isso, conheça o Sistema de Questões do Estratégia.

Então bons estudos e até a próxima!

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!