Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, pessoal, tudo bem? Faremos hoje um resumo sobre os estágios da despesa pública para o concurso da Controladoria Geral da União (CGU).

Sobre essa matéria, o edital do novo certame da CGU (organizado pela Fundação Getúlio Vargas – FGV) trouxe expressamente o tema estágios da despesa pública no conteúdo programático da disciplina de Administração Financeira e Orçamentária (AFO).

Vale ressaltar que este é um assunto com bom custo-benefício, afinal, não é muito denso e apresenta conceitos de baixa complexidade.

Além disso, quando exigido em prova, as bancas não costumam desviar-se dos principais aspectos que abordaremos neste artigo.

Amigos, antes de qualquer coisa discutiremos um detalhe importante para nosso estudo: apesar de muitas vezes as questões de concurso ou até mesmo a doutrina considerar sinônimos os termos “etapas da despesa” e “estágios da despesa”, saiba que, a rigor, são conceitos diferentes.

O próprio MCASP (9ª ed.) reflete essa diferença quando trata sobre as etapas da despesa pública, conforme veremos a seguir. Diferentemente da receita pública, fica claro que o MCASP não considera os termos “etapa” e “estágio” como sinônimos quando trata da despesa pública.

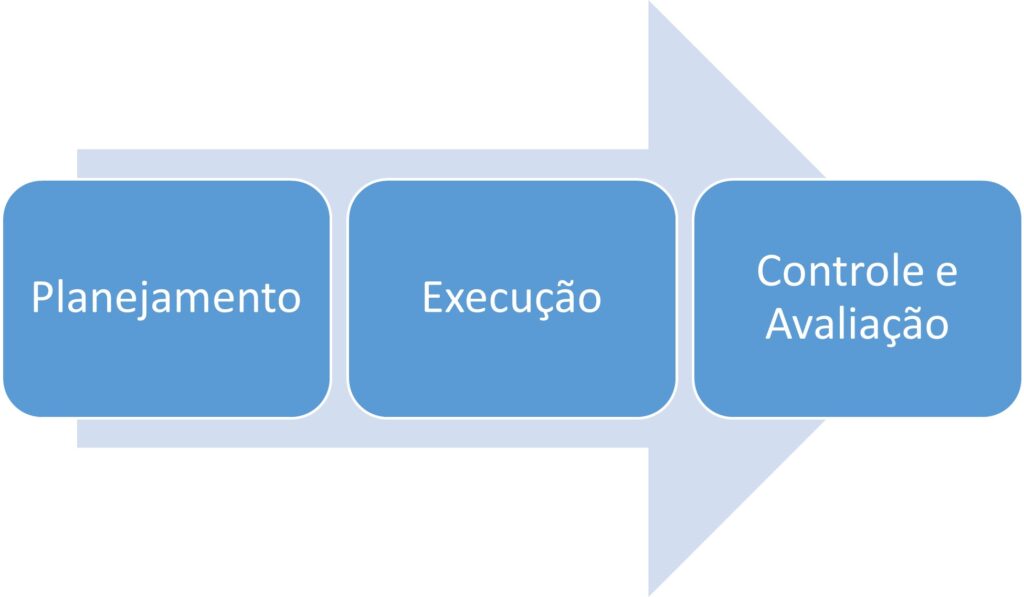

Conforme o MCASP (9ª ed.), são etapas da despesa pública: planejamento e execução. Todavia, a doutrina acrescenta ainda uma terceira etapa: controle e avaliação.

A etapa da despesa pública do planejamento abrange todas as etapas anteriores à efetiva execução da despesa, ou seja, desde os estudos necessários à definição dos valores a serem fixados na Lei Orçamentária Anual (LOA) até o processo de licitação e contratação.

Dessa forma, a etapa do planejamento abrande:

Portanto, perceba que a etapa de planejamento da despesa pública não se encerra com a aprovação da LOA. Essa é uma “pegadinha” tradicional das bancas. Lembre que a fixação da despesa é apenas uma fração da etapa de planejamento.

Pessoal, foco total aqui!

A etapa da execução da despesa pública é a principal para fins de concursos públicos. Nesta etapa estarão concentradas a grande maioria das questões de prova, portanto, o candidato deverá destinar a ela maior esforço.

A execução da despesa pública é dividida em estágios, conforme resumo abaixo.

O empenho, primeiro estágio da execução da despesa, é, conforme a Lei 4.320/64: “o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição”.

Portanto, em outras palavras, o empenho consiste na dedução da dotação orçamentária autorizada, em função da assunção de um compromisso de pagamento.

Além disso, o empenho será formalizado mediante Nota de Empenho, a qual, segundo a Lei 4.320/64, indicará o nome do credor, a representação e a importância da despesa, bem como a dedução desta do saldo da dotação própria.

Sobre isso, devemos atentar à inteligência do MCASP (9ª ed.), que explica que mesmo a Lei 4.360/64 estabelecendo a obrigatoriedade de indicação do nome do credor nas notas de empenho, existem situações em que isso é inviável, por exemplo, nos empenhos de folhas de pagamentos.

Imagine um órgão público como a CGU, que possui algumas centenas de servidores em várias unidades da federação, impossível realizar um empenho para cada servidor no processo de execução da folha de pagamentos, não é mesmo?

Ainda sobre o estágio de execução da despesa pública do empenho, devemos atentar para os tipos de empenho:

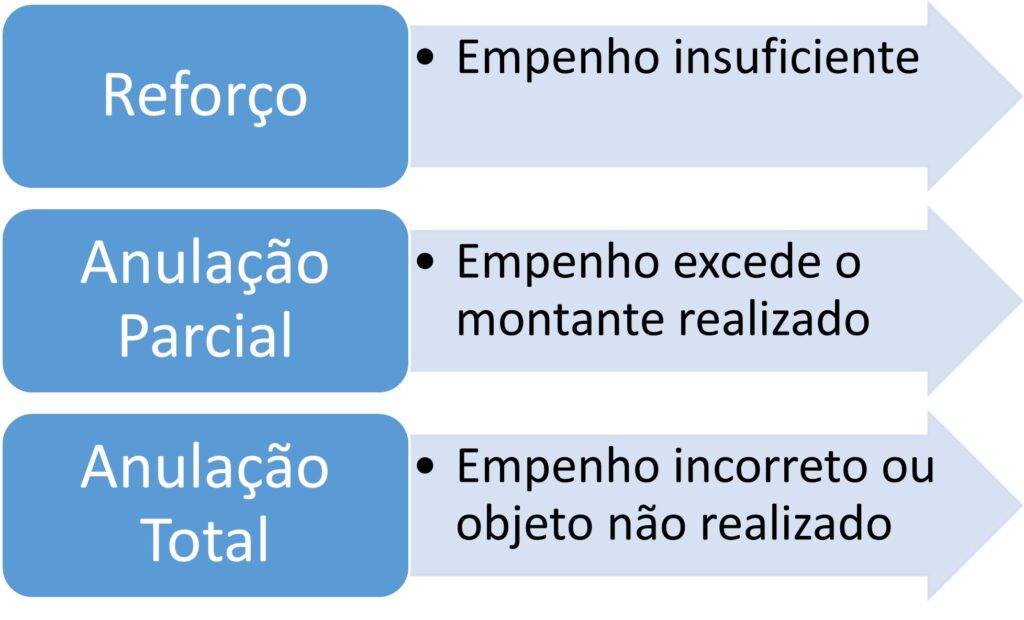

Os empenhos podem sofrer alterações, seja para fins de reforço ou anulação, conforme esquema seguinte.

Além disso, é no empenho que se considera realizada a despesa segundo o enfoque orçamentário.

Amigos, cuidado aqui! Essa é uma novidade trazida pelo MCASP (9ª ed.).

Conforme o Manual, “essa regra possibilita a separação entre os empenhos não liquidados que possuem fato gerador dos que não possuem, evitando assim a dupla contagem para fins de apuração do passivo financeiro”.

Portanto, em outras palavras, o estágio da execução da despesa em liquidação ocorre quando já ocorreu o fato gerador (entrega do bem/serviço), com o consequente registro da despesa sob o enfoque patrimonial, porém, ainda não se realizou a liquidação (por algum motivo) sob o enfoque orçamentário.

Pode-se dizer que esta é uma inovação que busca conferir maior fidedignidade às informações contábeis aplicadas ao setor público, evitando a dupla contagem do passivo financeiro.

Além disso, o MCASP (9ª ed.) apresenta o lançamento típico do setor público aplicável a essa situação (na classe 6 – controle da execução do planejamento e orçamento), todavia, não tratemos maiores detalhes sobre isso por ser matéria mais relevante para a disciplina de contabilidade pública, o que não é nosso foco neste artigo.

O estágio da despesa pública da liquidação, nos termos da Lei 4.320/64, consiste na “verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito”.

Portanto, a liquidação consiste em verificar se o credor efetivamente entregou o bem/serviço à administração. É nesse estágio da despesa pública que geralmente considera-se cumprido o fato gerador da despesa, ocorrendo o seu registro segundo o enfoque patrimonial.

Ainda segundo a supracitada lei, a liquidação objetiva apurar: a origem e objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância.

Além disso, a liquidação terá por base: o contrato/ajuste/acordo, a nota de empenho e os comprovantes de entrega/prestação do serviço.

Conforme estabelece o MCASP (9ª ed.), o estágio da despesa pública do pagamento consiste na entrega de numerário ao credor. Ainda segundo o manual, o pagamento poderá ocorrer por cheque nominativo, ordens de pagamentos ou crédito em conta.

O pagamento da despesa somente poderá ocorrer após a regular liquidação (art. 62 da Lei 4.320/64).

Sobre a ordem de pagamento, a Lei 4.320/64 estabelece que é despacho exarado por autoridade competente, determinando que a despesa seja paga e que só poderá ser exarada em documentos processados pelos serviços de contabilidade.

Pessoal, a última etapa da despesa pública é a de controle e avaliação. Esta etapa não é citada expressamente no MCASP, todavia, é reconhecida pela doutrina.

Esta etapa da despesa pública será constituída pela fiscalização realizada pelos órgãos de controle e pela sociedade relativamente às etapas anteriores (planejamento e execução).

Amigos, encerramos por aqui mais um artigo. Espero que tenham gostado.

Apresentamos brevemente os principais pontos relacionados às etapas e estágios da despesa pública.

Nesse sentido, vale ressaltar novamente que nosso foco foi destinado aos principais tópicos já exigidos em prova, porém, esse é um tema recheado de detalhes. Por isso, não deixe de estudar a aula completa sobre essa matéria.

Além disso, é sempre pertinente a resolução de uma bateria de questões para sedimentar o conteúdo.

Grande abraço e até o próximo artigo.

Rafael Chaves

Saiba mais: Concurso CGU