Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, pessoal, tudo bem? Faremos hoje um resumo de AFO para o certame da Controladoria Geral da União (CGU) com foco nos estágios da receita pública.

Nossa intenção neste momento não é esgotar a matéria por meio de uma aula completa, mas sim apresentar alguns pontos cruciais para a resolução de provas de concursos públicos.

Nesse sentido, é válido lembrar que a leitura da aula completa sobre esse tema no curso regular do Estratégia Concursos para o concurso da CGU é imprescindível.

Por fim, pode-se dizer que o tema estágios da receita pública apresenta um bom custo-benefício, pois os conceitos não são complexos (apesar de exigir algumas “decorebas”) e quando exigidos em provas costumam tender à literalidade.

Portanto, vamos ao nosso resumo de hoje.

Pessoal, inicialmente vale ressaltar que alguns doutrinadores apresentam conceitos diferentes para as etapas e os estágios da receita pública. Todavia, devido à necessidade de uma abordagem sintética e focada no que mais interessa para resolução de questões de prova, não teceremos maiores comentários acerca desse tema.

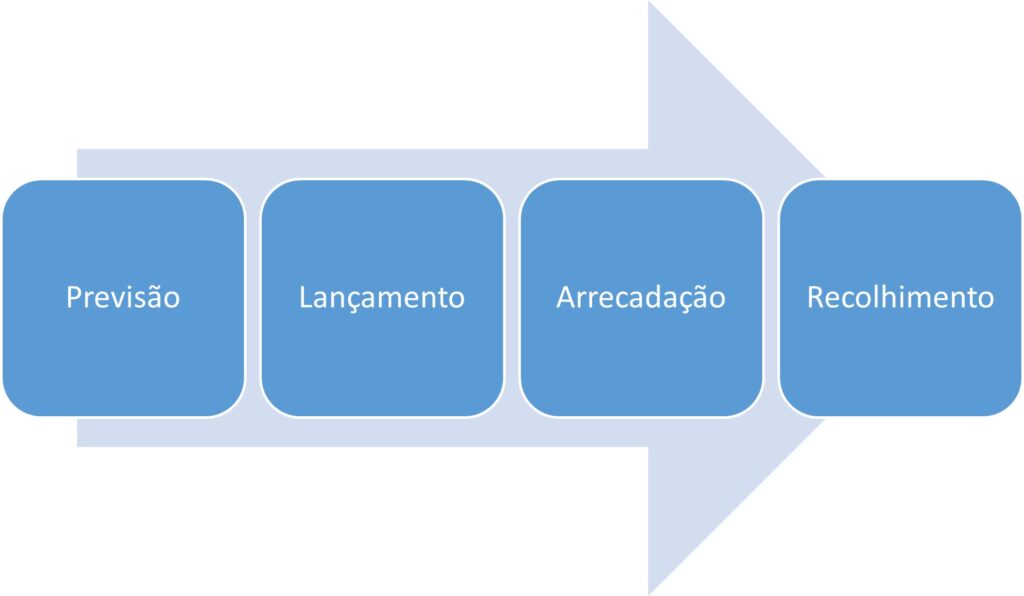

Segundo a doutrina dominante, a receita pública pode ser estudada em 4 (quatro) estágios, a saber: previsão, lançamento, arrecadação e recolhimento.

Nesse momento já nos compete chamar atenção para um detalhe: nem todos os estágios da receita estarão presentes para todas as receitas públicas.

Isso ficará mais claro quando explicarmos detalhadamente cada estágio da receita, todavia, decore essa informação pois vez ou outra ela aparece em assertivas de concursos públicos.

Além disso, decore também que os estágios da receita são dependentes da ordem de ocorrência dos fenômenos econômicos.

Apesar das “decorebas” sugeridas até aqui, tenha calma, confie na técnica. Garanto que até o término deste artigo você será capaz de entender os pontos supracitados.

Vamos agora detalhar os estágios da receita pública propriamente ditos.

A previsão é o estágio da receita pública que se configura pela estimativa de arrecadação de receita constante da Lei Orçamentária Anual (LOA).

Ou seja, a previsão ocorre quando o Poder Executivo realiza sua estimativa, por meio de diversas metodologias, dentre elas o modelo incremental (que pondera as receitas dos exercícios anteriores em face de alguns indicadores da economia), e a encaminha para aprovação pelo Poder Legislativo.

Conforme a Lei de Responsabilidade Fiscal (LRF), as previsões da receita:

Além disso, a LRF ainda estabelece que o Poder Legislativo não poderá reestimar a receita apresentada pelo Poder Executivo, salvo em casos de comprovado erro ou omissão de ordem técnica ou legal.

Conforme inteligência do Código Tributário Nacional (CTN), o lançamento é o estágio da receita pública em que ocorre o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.

Esse conceito, apesar de complexo, já foi cobrado algumas vezes em provas de concursos. Nesse sentido, decore-o e atente principalmente para a parte in fine: propor a aplicação da penalidade cabível.

Em outras palavras, citando a Lei 4.320/64, o lançamento consiste no ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa devedora (sujeito passivo) e inscreve o débito desta.

Segundo a citada lei, são objeto de lançamento os impostos diretos e quaisquer outras rendas com vencimento determinado em lei, regulamento ou contrato. Todavia, apesar do conceito legal, não se prenda a ele. Vale lembrar que a Lei 4.320 remota aos anos 60. Nesse sentido, atualmente, o lançamento pode ser aplicado também a alguns impostos indiretos.

O lançamento pode ser classificado em tipos, conforme iremos resumir a seguir.

O estágio da receita do lançamento, quando por declaração, ocorre com base em uma declaração do sujeito passivo à autoridade administrativa, informando sobre a matéria de fato, indispensável à sua efetivação. Ou seja, o contribuinte informa ao agente cobrador acerca de um determinado fato e este calcula o valor do tributo (com base na declaração do sujeito passivo) e realiza o lançamento da receita.

Nesse sentido, são exemplos de lançamentos por declaração: Imposto de Transmissão Causa Mortis e Doação (ITCMD), Imposto de Exportação (IE).

O lançamento por homologação é aquele em que o sujeito passivo antecipa o pagamento sem qualquer prévio exame da autoridade administrativa. Posteriormente, a autoridade administrativa fiscalizará o pagamento realizado pelo sujeito passivo a fim de homologá-lo.

O principal exemplo de lançamento por homologação é o Imposto de Renda (IR). Sobre ele, cuidado para não confundir.

Apesar de se falar sobre a obrigatoriedade de “declarar o imposto de renda” (o que poderia confundir o candidato a considerá-lo um exemplo de imposto por declaração), esse imposto é um exemplo típico de lançamento por homologação. Perceba que o próprio sujeito passivo apresenta as informações necessárias e procede ao pagamento do imposto anteriormente a qualquer intervenção das autoridades administrativas.

Além disso, outros exemplos e impostos por homologação são: Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Produtos Industrializados (IPI).

O lançamento direto ocorre em relação aos tributos sobre os quais o poder público já possui todas as informações necessárias (em bancos de dados), bastando à autoridade administrativa consultá-las para obtenção dos valores e demais condições necessárias ao lançamento.

Portanto, o lançamento direto ocorre independentemente da participação do sujeito passivo.

Conforme determina o CTN (art. 149), o lançamento direto ocorrerá quando:

Nesse sentido, são exemplos de tributos com lançamento direto: Imposto Predial e Territorial Urbano (IPTU) e Imposto sobre Propriedade de Veículo Automotor (IPVA).

O estágio da receita pública da arrecadação consiste na entrega dos recursos devidos ao Tesouro, por parte dos contribuintes ou devedores aos agentes arrecadadores.

Essa fase consiste basicamente no pagamento pelo sujeito passivo ao ente arrecadador (geralmente um banco autorizado pelo ente público).

Em outras palavras, sabe quando você paga uma Guia de Recolhimento da União (GRU)? Nesse caso, você está cumprindo a etapa de arrecadação da receita pública.

O estágio da receita pública do recolhimento, por fim, consiste na transferência dos valores arrecadados à conta específica do Tesouro.

Esse recolhimento é realizado pelo agente arrecadador (aquele que recebeu o valor do contribuinte na etapa de arrecadação) e deve proceder-se em observância ao princípio da unidade de tesouraria.

Amigos, lembram que comentamos que nem todas as receitas públicas passarão por todos os estágios? Pois bem, faremos uma breve explanação sobre isso agora que vocês já entenderam os principais aspectos sobre a matéria.

Imaginem que a LOA previu receitas orçamentárias em um valor X (estamos falando da fase da previsão), todavia, no decorrer da execução orçamentária um órgão público recebeu uma doação de R$ 1.000,00 de um cidadão (que maravilha, não é mesmo?).

Nesse caso, a receita inerente a esta doação não foi prevista na LOA, mas não deixa por isso de ser uma receita orçamentária. Portanto, nesse caso, essa receita não passou pelo estágio de previsão.

Esse foi só um exemplo para que o aluno possa “abrir a cabeça” para esse tema.

Além disso, comentamos também que os estágios da receita dependem da ordem cronológica dos fenômenos econômicos associados. Essa é bem lógica!

Perceba, sobre esse tópico, que os estágios da receita possuem uma cronologia: primeiro uma previsão de valor (previsão), depois a identificação do valor exato (lançamento), depois o pagamento pelo contribuinte (arrecadação) e por último o efetivo ingresso dos recursos na conta única do tesouro (recolhimento).

Pessoal, por hoje é só. Gostaram do nosso artigo?

Relembro que nosso objetivo era fazer um breve resumo sobre os principais aspectos dos estágios da receita pública, de forma que este artigo não substitui uma boa leitura da aula completa, certo?

Todavia, tentamos reunir aqui os principais pontos necessários para “detonar” nas questões de prova.

Sugiro, por fim, a resolução de uma bateria de questões para massificar o assunto.

Nos encontraremos em uma próxima oportunidade.

Grande abraço.

Rafael Chaves

Saiba mais: Concurso CGU