Aprovada em 1º lugar no TRF 4: Heloíza Carvalho

Aprovada em 1º lugar no TRF 4: Heloíza Carvalho

Saiba como é realizada a classificação da despesa pública de acordo com as regras do Tesouro Nacional

Olá, Estrategista. Tudo joia?

Em artigos anteriores já conversamos sobre as diferenças entre despesas correntes e despesas de capital, certo? Caso não tenha visto, basta clicar aqui.

Dessa forma, vamos entender, neste artigo, como é realizada a classificação da despesa pública.

Portanto, iremos abordar os seguintes tópicos:

Lembrando que o objetivo deste artigo não é esgotar esse assunto. Caso queira saber tudo sobre classificação da despesa pública, acesse nossos cursos completos.

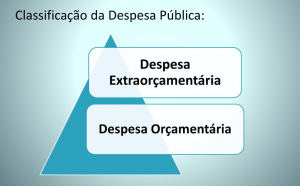

Como o próprio nome sugere, são despesas fixadas nas leis orçamentárias ou nas leis de créditos adicionais. Isto é, dependem de autorização legislativa.

Por outro lado, as despesas extraorçamentárias são despesas não consignadas no orçamento ou nas leis de créditos adicionais.

Desse modo, correspondem à DEVOLUÇÃO de recursos TRANSITÓRIOS que foram obtidos como Receitas Extraordinárias. Veja exemplos de despesas extraorçamentárias:

Adendo: o pagamento de operações de antecipação de receita orçamentária são despesas extraorçamentárias. Contudo, os juros (encargos) dessas operações são despesas orçamentárias (Encargos sobre Operações de ARO à Desp. Orçamentária Corrente)

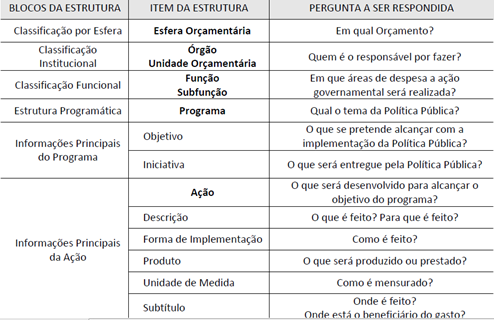

Na estrutura atual do orçamento público, as programações orçamentárias estão organizadas em programas de trabalho, que contêm informações qualitativas e quantitativas, sejam físicas ou financeiras.

O programa de trabalho, em sua programação qualitativa, deve responder, de maneira clara e objetiva, às perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto dos seguintes blocos de informação:

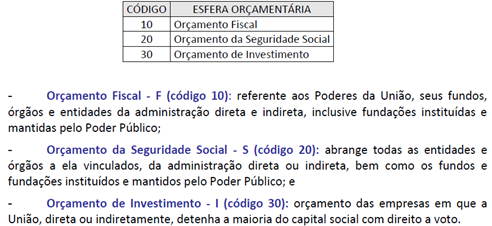

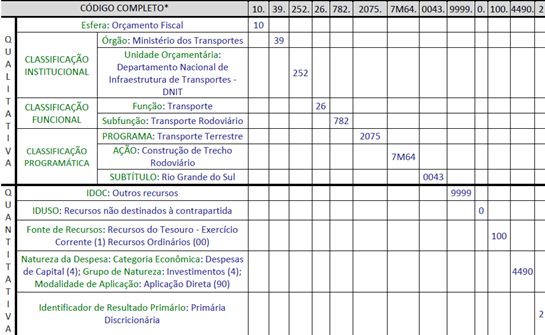

1. CLASSIFICAÇÃO DA DESPESA PÚBLICA POR ESFERA ORÇAMENTÁRIA

Segundo a CF/88, A lei orçamentária anual compreenderá:

Sendo assim, na LOA, a ESFERA tem por finalidade identificar se a despesa pertence ao Orçamento Fiscal (F), da Seguridade Social (S) ou de Investimento das Empresas Estatais (I).

Veja, portanto, que, na LOA, o classificador de esfera é identificado com as letras “F”, “S” ou “I”.

2. CLASSIFICAÇÃO INSTITUCIONAL

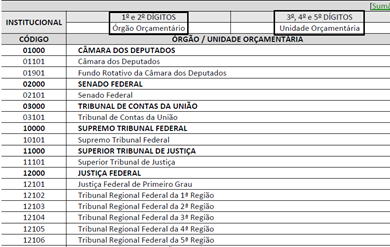

A segunda classificação da despesa pública é a institucional. Desse modo, a classificação institucional reflete as estruturas organizacional e administrativa e compreende dois níveis HIERÁRQUICOS:

As dotações orçamentárias, especificadas por Categoria de Programação em seu MENOR NÍVEL, são consignadas às UNIDADES ORÇAMENTÁRIAS, que são as responsáveis pela realização das AÇÕES.

Por outro lado, órgão orçamentário é o agrupamento de Unidades Orçamentárias.

Sendo assim, o código da classificação institucional compõe-se de 5 dígitos, sendo os 2 primeiros reservados à identificação do órgão orçamentário e os demais à unidade orçamentária.

Um órgão orçamentário ou uma Unidade Orçamentária não correspondem necessariamente a uma estrutura administrativa, como ocorre, por exemplo, com alguns FUNDOS ESPECIAIS e com os órgãos Transferências a Estados, Distrito Federal e Municípios, Encargos Financeiros da União, Operações Oficiais de Crédito, Refinanciamento da Dívida Pública Mobiliária Federal e Reserva de Contingência.

Desse modo podem existir órgãos orçamentários que existem fisicamente, como o Senado Federal, como também um órgão chamado: Transferências a Estados (que não possui estrutura administrativa).

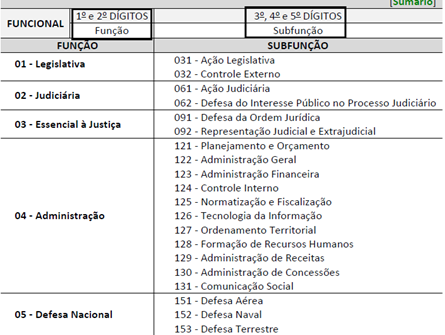

A classificação funcional é formada por funções, subfunções e busca responder basicamente à indagação “em que ÁREAS de despesa a ação governamental será realizada?”.

Dessa forma, cada atividade, projeto e operação especial identificará a função e a subfunção às quais se vinculam.

Adendo: a atual classificação funcional foi instituída pela Portaria no 42, de 14 de abril de 1999, do então Ministério do Orçamento e Gestão (MOG), e é composta de um rol de funções e subfunções PREFIXADAS (rol exaustivo), que servem como agregador dos gastos públicos por ÁREA de ação governamental nos três níveis de Governo.

Trata-se de uma classificação INDEPENDENTE dos PROGRAMAS (é para as ações e não para os programas) e de aplicação comum e obrigatória, no âmbito dos Municípios, dos Estados, do Distrito Federal e da União, o que permite a CONSOLIDAÇÃO NACIONAL dos gastos do setor público.

Exemplo Importante: Reserva de Contingência e Reserva do RPPS

A dotação global denominada “Reserva de Contingência”, bem como a Reserva do Regime Próprio de Previdência do Servidor – RPPS, quando houver, serão identificadas no orçamento de todas as esferas de Governo pelos códigos “99.999.9999.xxxx.xxxx” e “99.997.9999.xxxx.xxxx”, respectivamente, no que se refere às classificações por função e subfunção e estrutura programática, onde o “x” representa a codificações das ações e o respectivo detalhamento.

Por outro lado, as reservas referidas acima serão identificadas, quanto à natureza da despesa, pelo código “9.9.99.99.99”.

Caso tenha esquecido, a “Reserva de Contingência”, pertencente à LOA, é utilizada ser utilizada como:

A função pode ser traduzida como o MAIOR NÍVEL de agregação das diversas áreas de atuação do setor público. Reflete a COMPETÊNCIA INSTITUCIONAL do órgão, como, por exemplo, cultura, educação, saúde, defesa, que guarda relação com os respectivos Ministérios.

Todavia, há situações em que o órgão pode ter mais de uma função típica, considerando-se que suas competências institucionais podem envolver mais de uma área de despesa.

Nesses casos, deve ser selecionada, entre as competências institucionais, aquela que está mais relacionada com a ação.

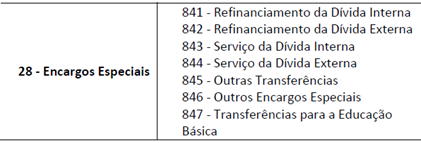

Adendo importante: a função ENCARGOS ESPECIAIS engloba as despesas que não podem ser associadas a um BEM ou SERVIÇO a ser gerado no processo produtivo corrente, tais como dívidas, ressarcimentos, indenizações e outras afins, representando, portanto, uma AGREGAÇÃO NEUTRA.

A utilização dessa função irá requerer o uso das suas subfunções típicas, conforme tabela abaixo:

Transferência para a Educação Básica à Função: ENCARGOS ESPECIAIS (NÃO É FUNÇÃO: EDUCAÇÃO)

Por outro lado, a subfunção representa um nível de agregação imediatamente inferior à função e deve evidenciar a NATUREZA da atuação governamental.

De acordo com a Portaria no 42, de 14 de abril de 1999, é possível COMBINAR as subfunções a funções DIFERENTES daquelas a elas diretamente relacionadas, o que se denomina MATRICIALIDADE, exceto para a Função OPERAÇÕES ESPECIAIS e suas Subfunções (não possuem matricialidade).

Plano Plurianual (PPA) que vigerá no período de 2020-2023 apresenta 4 (quatro) pilares em sua construção, quais sejam: simplificação metodológica; realismo fiscal; integração entre planejamento e avaliação; e, visão estratégica e foco em resultados.

Ações são operações da qual resultam produtos (bens ou serviços) que contribuem para atender ao objetivo de um programa. Incluem-se também no conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições, entre outros, e os financiamentos.

Ademais, as ações dividem-se em:

As atividades, os projetos e as operações especiais serão detalhados em subtítulos, utilizados especialmente para identificar a localização física da ação orçamentária, não podendo haver, por conseguinte, alteração de sua finalidade, do produto e das metas estabelecidas.

A LDO veda, na especificação do subtítulo, a referência a mais de uma localidade, área geográfica ou beneficiário, se determinados.

Tudo acima diz respeito à programação qualitativa. Por outro lado, a programação orçamentária quantitativa tem duas dimensões: a FÍSICA e a FINANCEIRA.

Desse modo, a dimensão física define a QUANTIDADE de bens e serviços a serem entregues.

Já a dimensão financeira estima o MONTANTE necessário para o desenvolvimento da ação orçamentária de acordo com os seguintes classificadores.

Percebeu a importância da correta classificação da despesa pública? Embora muitos acreditem que o governo é uma torneira de gastos sem critérios bem estabelecidos, isso não é uma verdade.

Para que seja possível gastar os recursos públicos deve-se, além de ter autorização legislativa para tais gastos, discriminar minunciosamente e classificar esta receita da forma correta.

Referida classificação serve, primordialmente, para a fiscalização dos órgãos de controle interno e externo.

E aí, entendeu a classificação da despesa pública? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas