Lucas Lima

Aprovado em 1º lugar para Auditor de Controle Externo do TCE-MS

Aprovado em 1º lugar no TCE-MS: Lucas Lima

Entenda a despesa pública e suas etapas, geração de despesa, despesas obrigatórias de caráter continuado, limites de despesa com pessoal entre outras

Olá, Estrategista. Tudo joia?

No último artigo, discorremos sobre a Receita Pública segundo a LRF. O tema da vez é um dos mais cobrados pelas bancas, quando o assunto é Lei de Responsabilidade Fiscal. Portanto, prepare seu café, e atenção redobrada nesse assunto que é imprescindível para quem deseja ser aprovado em concursos públicos. Vamos lá?

Antes de mais nada, existem 2 tipos de despesas públicas: a orçamentária e a extraorçamentária.

Como o próprio nome sugere, são despesas fixadas nas leis orçamentárias ou nas leis de créditos adicionais. Isto é, dependem de autorização legislativa.

Por outro lado, despesas extraorçamentárias são despesas que não estão consignadas no orçamento ou nas leis de créditos adicionais.

Segundo a Lei 4.320, que estabelece as normas gerais de Direito Financeiro, veja os estágios da Despesa Pública: fixação e execução.

Em primeiro lugar, e mais importante, é vedada a realização de despesa sem prévio empenho. Todavia, em casos especiais previstos na legislação específica será dispensada a emissão da nota de empenho.

Além disso, será feito por estimativa o empenho da despesa cujo montante não se possa determinar.

Para elucidar, empenho de despesa é o ato emanado de autoridade competente que cria para o Estado OBRIGAÇÃO de pagamento pendente ou não de implemento de condição.

Por fim, só será admitido o pagamento da despesa empenhada, após a regular liquidação da despesa. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

A liquidação tem por fim apurar:

Por fim, a ordem de pagamento é o DESPACHO exarado por autoridade competente, determinando que a despesa seja paga.

Entendemos acima os passos obrigatórios ao pagamento de quaisquer despesas pública. Vamos entender, portanto, os critérios necessários à geração de uma nova despesa.

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

Entretanto, para as despesas consideradas irrelevantes, nos termos da LDO, as exigências acima não precisam ser observadas. Portanto, com exceção das despesas irrelevantes, serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou assunção de obrigação que não atendam às condições acima.

Adendo:

Em primeiro lugar, despesa obrigatória de caráter continuado é a despesa pública CORRENTE derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a 2 exercícios.

Análise: Perceba que a LRF fala em exercício, como interstício de tempo, e não em anos. Hoje, o exercício financeiro confunde-se com nosso ano, mas não há uma obrigatoriedade de ser assim. Logo, cuidado com as pegadinhas de banca, ao afirmarem que o período se dá em anos.

Em segundo lugar, os atos que criarem ou aumentarem despesa obrigatória de caráter continuado deverão ser instruídos com:

Adendo: As 2 exigências acima não se aplicam às despesas destinadas ao serviço da dívida nem ao reajustamento de remuneração de pessoal.

Além dessas 2 exigências, o ato será acompanhado de comprovação de que a despesa criada ou aumentada não afetará as metas de resultados fiscais (Anexo da LDO), devendo seus efeitos financeiros, nos períodos seguintes, ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa.

Adendo:

Serão também consideradas não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou assunção de obrigação que não atendam às condições acima.

Importante entender que a prorrogação de despesa criada por prazo determinado, é considerada aumento de despesa.

Como é bem sabido, uma das maiores fatias da pizza de despesas públicas é a de pessoal. Isso porque tais despesas geram compromissos presentes e futuros, por décadas e décadas.

Dessa forma, deve-se ter prudência total no que diz respeito ao aumento de despesas de pessoal. Sendo assim, a LRF reserva uma seção específica só para tratar desse assunto.

Veja, sob a ótica da LRF, despesa total com pessoal é o somatório dos gastos do ente da Federação com:

Gastos estes com quaisquer espécies remuneratórias que sejam, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

Além disso, os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “Outras Despesas de Pessoal“.

Para efeitos de controle, a despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 imediatamente anteriores, adotando-se o regime de competência.

Análise: Perceba que a despesa de pessoal não é a do ano vigente, mas sim em um interstício de 12 meses. Dessa forma, cada mês esse valor será atualizado.

Talvez essa seja a parte mais importante da Lei de Responsabilidade Fiscal. Isto é, os limites que os entes públicos devem obedecer ao contratarem novos servidores.

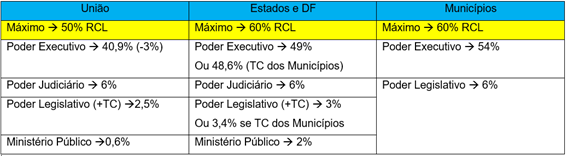

Em primeiro lugar, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

Além disso, existem também os limites a cada Poder. Veja o quadro resumo abaixo:

Adendo I: O Poder Executivo Federal deverá destacar 3% para as despesas com pessoal do:

Adendo II: Nos Estados em que houver Tribunal de Contas dos Municípios, os percentuais do Poder Legislativo Estadual e Poder Executivo Estadual serão, respectivamente, acrescidos e reduzidos em 0,4%.

Por derradeiro, para fins do atendimento dos limites de despesa de pessoal, não serão computadas as despesas:

E aí, curtiu o artigo sobre Despesa Pública, Limites de Despesa com Pessoal e Despesas Obrigatórias de Caráter Continuado? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: