Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Estude neste artigo os principais pontos sobre as emendas parlamentares ao orçamento com foco no concurso do Tribunal de Justiça do Estado do Tocantins (TJ TO).

Olá, Pessoal, tudo bem?

Neste artigo faremos um resumo sobre as emendas parlamentares à LOA para o novo certamente do TJ TO.

Este tema consta expressamente no edital para o cargo de Contador/Distribuidor, no conteúdo programático da disciplina de Administração Financeira e Orçamentária (AFO).

Vale ressaltar que o tema emendas parlamentares está “em alta” nas provas de concursos públicos, provavelmente em decorrência das novidades constitucionais acerca da matéria.

Portanto, neste artigo, destacamos os principais tópicos que devem ser considerados pelos alunos a fim de proporcionar uma revisão de alto desempenho para a prova do TJ TO.

Bons estudos!

Amigos, devemos recordar, a priori, as etapas do ciclo orçamentário clássico, conforme o esquema a seguir:

Além disso, devemos lembrar que é na etapa de discussão/aprovação que o Poder Legislativo aprecia o Projeto de Lei Orçamentária Anual (PLOA) consolidado pelo Poder Executivo.

Portanto, nesta etapa, o Legislativo poderá apresentar emendas ao PLOA a fim de corrigir equívocos ou mesmo determinar a alocação de recursos de forma impositiva (conforme estudaremos a seguir).

Assim, as emendas parlamentares são prerrogativas do Poder Legislativo para aperfeiçoamento dos instrumentos de planejamento e orçamento.

Conforme a Agência Senado, são propostas por meio das quais os parlamentares podem opinar ou influir na alocação de recursos públicos em função de compromissos políticos que assumiram durante seu mandato, tanto junto aos estados e municípios quanto às instituições.

Nesse sentido, vale ressaltar que, conforme a Constituição Federal de 1988 (CF/88), não se admite aumento da despesa prevista nos projetos de iniciativa exclusiva do Presidente da República, salvo as emendas ao PLOA, ou aos projetos que o modifiquem, e as emendas ao PLDO (art. 63).

Portanto, devemos saber que as emendas aos projetos de lei orçamentária anual e de lei de diretrizes orçamentárias podem resultar em aumento da despesa prevista.

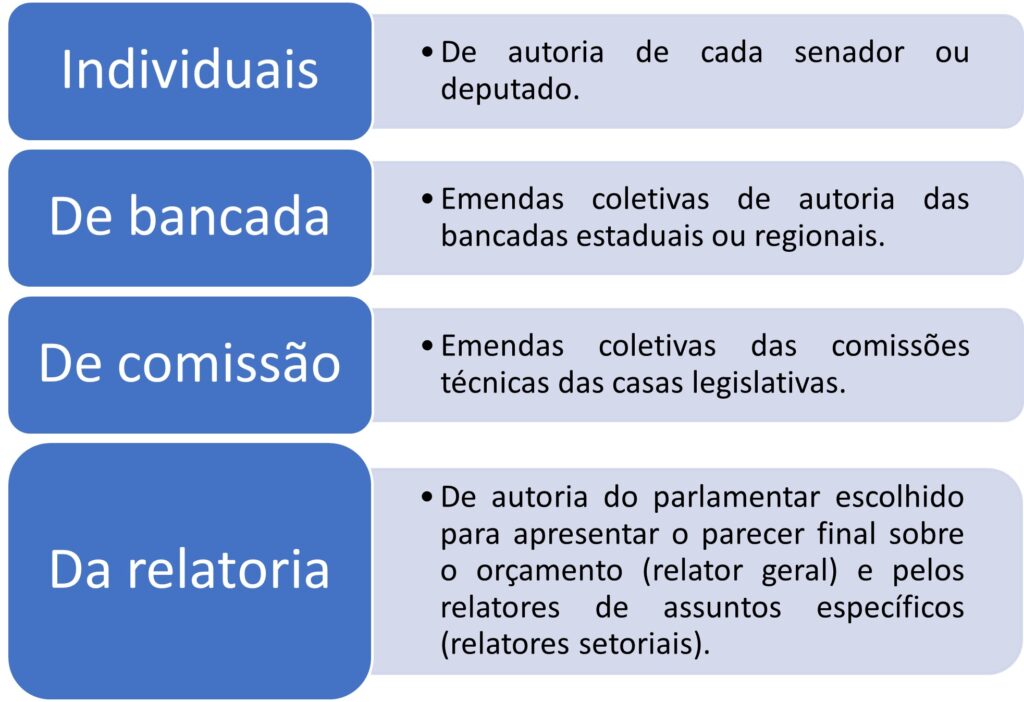

Além disso, as provas tradicionalmente exigem do candidato conhecimento acerca dos tipos de emendas parlamentares e a sua sistemática de aprovação.

Conforme a Agência Senado, existem 4 tipos de emendas parlamentares ao orçamento (esquema seguinte):

As emendas parlamentares podem acrescentar, suprimir ou modificar determinados itens (rubricas) do PLOA.

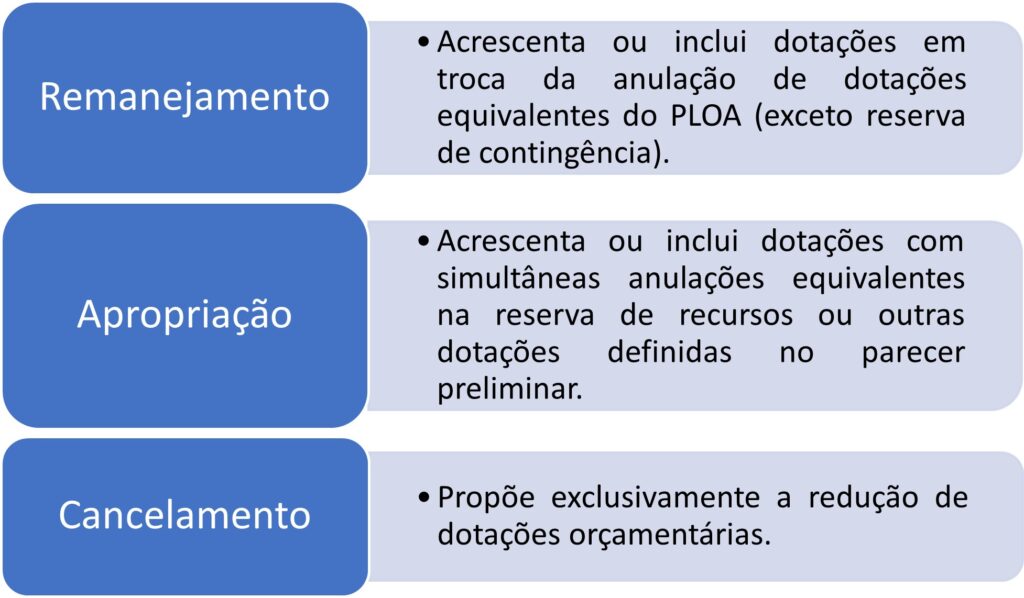

Além disso, tais emendas podem atuar sobre as receitas e despesas orçamentárias. As emendas de receita objetivam a reestimativa da receita indicada no PLOA quando identificados erros ou omissões. As emendas de despesa, por sua vez, conforme a Agência Senado, podem ser de remanejamento, apropriação ou cancelamento.

As emendas parlamentares, assim como as leis orçamentárias, são apreciadas na Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMO), que emitirá parecer.

Conforme a CF/88, as emendas ao PLOA e aos projetos que o modifiquem somente podem ser aprovadas (art. 166, §3º), caso:

Pessoal, é crucial decorar a literalidade do art. 166, §3º da CF/88. Este dispositivo “chove” nas provas de concursos públicos.

Além disso, a Lei de Responsabilidade Fiscal (LRF) estabelece que a reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal (art. 12, §1º).

Por outro lado, conforme a Lei 4.320/64, não se admitem emendas ao PLOA que visem (art. 33):

Pessoal, devemos saber que o orçamento público no Brasil, em sua maioria, é autorizativo (não impositivo).

Portanto, a peça orçamentária anual, em sua maioria, consiste em uma autorização do Poder Legislativo para a realização das despesas pelos demais poderes.

Todavia, como o próprio nome sugere, o orçamento autorizativo não indica uma obrigação para que os poderes realizem as despesas dispostas na LOA.

Assim, existe discricionariedade na efetiva realização dos gastos públicos, dentre aqueles autorizados pelo Legislativo.

Porém, ao longo dos últimos anos, inovações constitucionais, a citar principalmente as Emendas Constitucionais n° 86/2015, 100/2019 e 105/2019, introduziram na Carta Magna brasileira dispositivos típicos de orçamentos impositivos.

Por meio dessas modificações constitucionais, foram introduzidas no ordenamento jurídico brasileiro as emendas parlamentares de execução obrigatória.

Por meio dessas emendas parlamentares impositivas, o Poder Legislativo influencia a alocação dos recursos públicos pelo Poder Executivo, para atendimento das necessidades mais urgentes da população.

Nesse sentido, devemos lembrar que o Poder Legislativo é constituído pelos representantes diretos do povo. Portanto, em tese, esses representantes estariam cientes dos maiores clamores populares e teriam capacidade de transferir tal interesse público ao orçamento (por meio das emendas).

Infelizmente, o orçamento impositivo no Brasil tem sido utilizado também como forma de barganha política.

Basicamente, as emendas parlamentares de execução obrigatória dispostas na Constituição Federal de 1988 (CF/88) podem ser de 2 (dois) tipos: individuais ou de bancas.

Conforme a CF/88, as emendas individuais ao PLOA serão aprovadas no limite de 1,2% da Receita Corrente Líquida (RCL) prevista no projeto encaminhado pelo Poder Executivo (art. 166, §9°).

Além disso, metade do percentual supracitado (0,6% da RCL) deve se destinar às ações e serviços públicos de saúde.

Relativamente à execução, conforme a CF/88, as emendas parlamentares individuais serão executadas no montante de 1,2% da RCL realizada no exercício anterior (art. 166, §11).

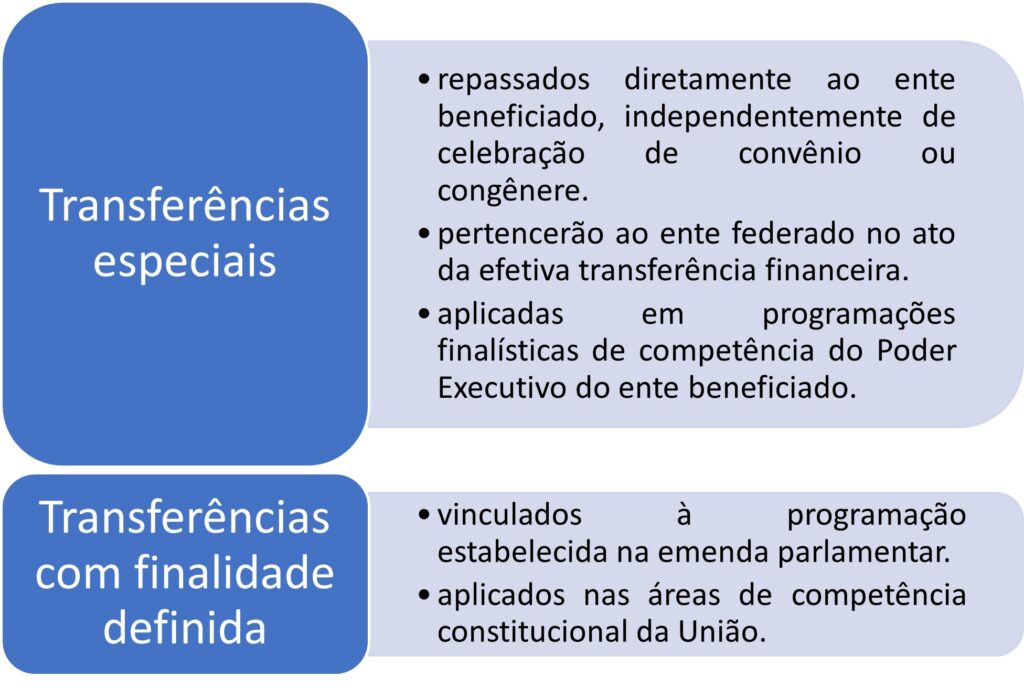

A Emenda Constitucional (EC) n° 105/2019 incluiu no texto constitucional disposições acerca das emendas individuais impositivas, que podem alocar recursos aos Estados, ao Distrito Federal e aos Municípios por meio de transferências especiais ou transferências com finalidade definida.

Nesse sentido, o esquema a seguir indica as principais características das emendas individuais impositivas especiais e com finalidade definida, conforme a inteligência do texto constitucional.

Além disso, vale ressaltar que pelo menos 70% das transferências especiais devem se destinar ao atendimento de despesas de capital (art. 166-A, §5º da CF/88).

Por outro lado, os recursos repassados nas transferências especiais e nas com finalidade definida não integrarão a receita do ente recebedor para fins de repartição e para o cálculo dos limites da despesa com pessoal (ativo e inativo) e de endividamento do ente federado, sendo vedada a aplicação desses recursos no pagamento de despesas com pessoal e encargos sociais (relativas a ativos, inativos e pensionistas), bem como encargos referentes ao serviço da dívida (art. 166-A, §1º da CF/88).

Conforme a CF/88, as emendas de bancadas parlamentares devem ser executadas no montante de até 1% da RCL realizada no exercício anterior (art.166, §12).

Portanto, relativamente às emendas de bancada, o principal ponto de cobrança em provas refere-se à diferenciação em relação ao percentual de execução das emendas individuais.

Pessoal, além dos tópicos supracitados, outros detalhes merecem destaque acerca das emendas parlamentares impositivas.

Nesse sentido, cabe ressaltar que as programações referentes às emendas parlamentares impositivas não são de execução obrigatória em casos de impedimento de ordem técnica (art. 166, §13 da CF/88).

Além disso, a transferência obrigatória da União para a execução das emendas parlamentares impositivas que for destinada aos Estados, ao Distrito Federal ou aos Municípios, independerá da adimplência do destinatário e não integrará a base de cálculo da RCL para fins de aplicação dos limites de despesa de pessoal (art. 166, §16 da CF/88).

Por fim, conforme o art. 166, §17 da CF/88, os restos a pagar provenientes das programações orçamentárias das emendas parlamentares impositivas poderão ser considerados para fins de cumprimento da execução financeira até o limite de 0,6% da RCL realizada no exercício anterior (para as emendas individuais), e até o limite de 0,5% (para as emendas de bancada).

Amigos, finalizamos aqui nosso artigo sobre emendas parlamentares para o concurso do TJ TO.

Buscamos compilar os principais pontos da matéria, passíveis de exigência pela banca organizadora do certame, na disciplina de AFO.

Todavia, vale ressaltar que este artigo não objetiva substituir o estudo da aula completa acerca do tema, mas sim, proporcionar uma rápida revisão da matéria.

Espero que nosso artigo possa contribuir positivamente para a sua aprovação.

Boa sorte e bons estudos.

Grande abraço.

Rafael Chaves

Saiba mais: Concurso TJ TO

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.