Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Querido OABeiro!

É uma imensa alegria trazer para você esta edição do nosso curso Como Estudar Direito Tributário para a OAB!

Para quem ainda não me conhece, sou o Professor Rodrigo Martins, professor de Direito Tributário aqui no EstratégiaOAB.

Vou deixar os meus contatos acaso você queira entrar em contato comigo:

Este curso foi pensado e desenvolvido com um único propósito: contribuir para a sua tão sonhada aprovação na OAB!

Nós sabemos o tamanho do desafio, principalmente porque a FGV vem intensificando o grau de dificuldade a cada prova.

Mas nós também sabemos, de outro lado, que não tem segredo!

Há uma forma “simples” e já conhecida por todos para superar qualquer desafio: orientação + planejamento + estudo!

Se você se preparar corretamente, irá passar! Não tem erro!

E nossa função é justamente essa: ajudar você a se preparar MUITO BEM para o Exame de Ordem, com objetividade e foco.

Pois bem. Que parâmetros nortearam a elaboração do presente material?

Nossas considerações foram elaboradas, em grande parte, a partir de dúvidas e questionamentos que me foram apresentados por alunos durante esses 10 últimos anos lecionando Direito Tributário.

Além das dúvidas deles, “temperei” as minhas considerações com algumas dicas que eu, como professor, penso serem importantes.

Também aproveitei alguns pequenos “erros” que já vi sendo cometidos pelos meus alunos e que atrapalharam os seus desempenhos.

Vamos lá?

Um dos primeiros aspectos que chama a atenção dos estudantes é a extensão e suposta complexidade do Direito Tributário (sim, suposta complexidade, já que o Direito Tributário não é tão mais complexo do que as outras disciplinas do Direito).

De fato, o Direito Tributário é uma disciplina “extensa”, principalmente se considerarmos que cada um dos 5.570 Município, 26 Estados, Distrito Federal e União podem legislar a respeito da matéria.

Todos os dias são editadas centenas de diferentes normas tributárias em todos os níveis de governo.

Isso assusta muita gente!

Mas podem ficar calmos! Não há razão para pânico!

O Direito Tributário “extenso” é aquele – atenção – da vida “prática”, e mesmo “na prática” não é tão extenso assim, pois os Advogados acabam se especializando em determinados ramos do Direito Tributário.

É muito importante que o aluno compreenda o seguinte: a OAB exige somente e tão somente conhecimentos gerais em Direito Tributário.

Como o exame é nacionalmente unificado, são exigidos temas gerais de competência comum entre todas as entidades da Federação.

Dito de modo direto: não é exigido do candidato conhecimento acerca de temas relativos a legislações específicas dos entes tributantes (União, Estados, Distrito Federal e Municípios).

Mas vocês me perguntam: “que temas gerais são esses Professor?”

Explico: é exigido do candidato conhecimento acerca dos principais diplomas normativos de Direito Tributário, que são:

De modo geral, esses são os diplomas normativos sobre os quais a FGV elabora as questões referentes à primeira fase do Exame de Ordem.

São leis “curtas”, com poucos artigos, se comparadas com o CC, com o CPC, com a CLT, com o CP e com o CPP.

Eventualmente poderá ser exigido do candidato conhecimento de um ou outro diploma normativo que não os acima indicados, mas é uma exceção excepcionalíssima!

Portanto, não é verdade que o Direito Tributário é uma disciplina extensa!

Quanto à complexidade, o que o examinador espera que você saiba, em verdade, é a “lógica” do Direito Tributário!

E eu vou lhe dizer uma coisa que você só irá perceber um pouco mais tarde, em alguns dias, quando já for um Advogado militante: se você dominar essa teoria geral do Direito Tributário, essa “lógica”, você dominará todo o Direito Tributário!

O Direito Tributário não é tão mais complexo do que as outras disciplinas do Direito.

Se você parar para reparar, perceberá que ele é até menos complexo, pois, repito, você precisa dominar os conceitos básicos, a lógica da disciplina.

Por isso, não tenham medo do Direito Tributário!

Agora que derrubamos estes mitos, vamos conferir quais os temas preferidos pela FGV no Direito Tributário.

Vimos acima que o Direito Tributário não é uma disciplina extensa.

E além de não ser extensa, há determinados temas que são preferidos pelos Examinador na 1ª fase do Exame de Ordem, o que reduz, ainda mais, o “tamanho” da disciplina.

Separamos a quantidade de questões em macro temas que correspondem à divisão dos temas em nossas aulas:

| TEMA | QUESTÕES |

| Fontes do direito tributário | 5 |

| Conceito de tributo e suas classificações | 1 |

| Espécies tributárias | 5 |

| Competência tributária | 7 |

| Princípios de Direito Tributário | 15 |

| Imunidades | 6 |

| Vigência, aplicação, interpretação e integração | 3 |

| Domicílio tributário | 1 |

| Obrigação tributária | 3 |

| Crédito tributário e modalidades de lançamentos | 1 |

| Sujeição passiva e responsabilidade tributária | 13 |

| Suspensão da exigibilidade do crédito tributário | 7 |

| Extinção do crédito tributário | 6 |

| Exclusão do crédito tributário (isenção e anistia) | 5 |

| Garantias e privilégios do crédito tributário | 7 |

| Administração tributária (fiscalização, DA e certidões) | 4 |

| Impostos e principais contribuições federais | 10 |

| Impostos estaduais | 5 |

| Impostos municipais | 4 |

| SIMPLES nacional | 1 |

| Repartição de receitas tributárias | 1 |

| Principais aspectos de direito processual tributário | 6 |

| Mistas (questões com temas variados) | 3 |

Derrubado o mito da extensão e complexidade do Direito Tributário, vamos, enfim, aprender a estudar esta disciplina!

Ao saber quais os temas preferidos do Examinador e que as questões da OAB são construídas sobre aqueles diplomas normativos os alunos invariavelmente perguntam: “Professor, então basta ler a Constituição Federal e aquelas leis para responder a prova da 1ª fase em Direito Tributário?”

Respondo: infelizmente não…

No total, temos 5 questões de Direito Tributário na 1ª fase da OAB: em regra, três delas têm um nível mais baixo de complexidade, uma tem um nível médio e a outra é considerada difícil!

Assim, em termos gerais, ao menos metade da prova de Direito Tributário não é tão difícil (mas não significa que é fácil).

Dessa forma, com uma preparação “mediana” é possível acertar ao menos essa metade da prova (de 2 a 3 questões).

O que é uma preparação mediana: no nosso entendimento, significa pelo menos uma boa leitura de um bom material e a resolução de algumas questões, principalmente dos temas com maior índice de incidência (que comentamos acima).

Pois bem. Como vocês já sabem, todas as questões (das mais fáceis à mais difícil) são expostas na forma de casos práticos, situações-problemas, que demandam interpretação e raciocínio jurídico para a aplicação de norma ao fato (a boa é já conhecida subsunção do fato à norma, que estudamos nas disciplinas de Teoria Geral do Direito nos bancos da faculdade).

Por isso, não basta decorar a Constituição, a lei, a súmula etc.

É preciso aprender a aplicá-las!

Então, eis o que é preciso: de um lado, dominar o conteúdo teórico; e de outro, saber aplica-lo aos casos (situações-problemas) dados na prova.

Quanto ao primeiro item (domínio do conteúdo), é preciso estudar por meio de um material específico da disciplina, e estar atento à jurisprudência dos Tribunais.

Porém, esses são materiais costumam ser muito extensos, e o candidato sempre deve considerar, em seu planejamento, que há inúmeras outras disciplinas para estudar (Direito Civil, Processual Civil, Direito Penal etc.).

Então, nesse estágio de estudo (especificamente para a 1ª fase do Exame da OAB), mostra-se como uma “estratégia inteligente” estudar por meio de materiais resumidos, focados e objetivos, que, mesmo “compactados”, não deixem de ser completos.

Mas atenção: deve ser um resumo de qualidade, que contemple a síntese da doutrina e da jurisprudência.

É a proposta do material didático do Estratégia (tanto o de Direito Tributário quanto o das outras disciplinas): ser um material “enxuto” sem deixar de ser completo.

De fato, objetivamos trazer em nosso material somente e tão somente o que interessa! É um material focado e sistematizado para a preparação do candidato para a resolução da prova da OAB. Não traz “coisas” que, apesar de importantes, sem dúvida, não são objetos de “cobrança” no Exame de Ordem.

Ocorre que uma das nossas grandes preocupações refere-se à quantidade de matérias que você tem para estudar (Civil, Penal, Administrativo, Constitucional etc.).

Nós não sabemos, com exatidão, o que será precisamente “perguntado” na próxima prova, mas nós sabemos, de outro lado, o que o examinador mais gosta de cobrar, pois cada professor tem um levantamento estatístico como aquele acima apresentado.

Por isso destacaremos, nos sumários de cada aula, os assuntos mais importantes, de modo a orientá-lo em seus estudos.

Assim, acaso você não tenha tempo hábil para estudar tudo, terá um guia seguro do que mais importante, podendo focar, assim, no que é imprescindível.

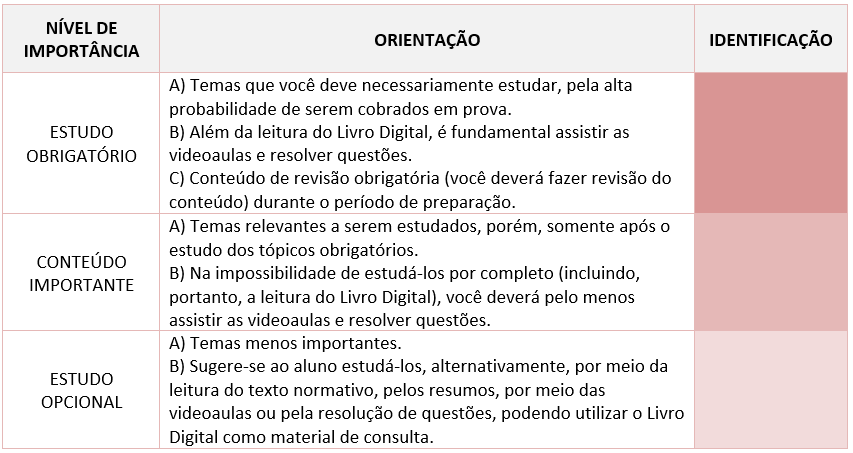

Veja a orientação que damos aos nossos alunos:

Como isso funciona “na prática”?

Pois bem. Confira abaixo o sumário da minha primeira aula (Livro Digital da Aula 00):

Os assuntos grifados na cor mais escura são imprescindíveis; os grifados na cor mais clara não são tão importantes, e aqueles na cor intermediária exigem atenção, mas nem tanta…

Assim dou ao aluno (todos nós do Estratégia damos) um guia seguro sobre o que é mais importante estudar!

Dessa forma, se infelizmente você não tem muito tempo, é recomendável que estude ao menos os temas com maior incidência (sempre grifados na cor mais escura).

Isso se chama objetividade e otimização do seu tempo!

É uma forma de garantir que você estude o mínimo, porém, tudo o que é essencial à aprovação na 1ª fase do Exame de Ordem.

O ideal é estudar tudo, sempre, mas, se não der (compreendemos), foque no que é mais importante!

Pois bem. Como “dito” acima, todas as questões da OAB são expostas na forma de casos práticos, situações-problemas, que demandam interpretação e raciocínio jurídico para a aplicação de norma ao fato.

A teoria você dominará com o estudo acima explicado.

Quanto à sua aplicação (subsunção do fato à norma), há um método de estudo que é inquestionável: responder questões de provas anteriores.

Isso ajuda, e muito, a compreensão da matéria e a consequente fixação do conteúdo!

Ao responder a maior quantidade de questões possíveis, os candidatos acabam identificando o fundamento normativa da resposta objetivada pelo examinador.

Dito de modo mais direto, a resolução de questões nos treina a aplicar a norma ao caso exposto.

Aprendemos a aplicar o direito da forma exigida pelo examinador.

E mais: nem sempre o examinador é muito “inventivo” na elaboração das questões, de modo que os problemas acabam se repetindo.

Troca-se algumas palavras, mas o “pano de fundo” é sempre o mesmo! E se o candidato já se deparou com aquela questão em algum momento durante a sua preparação (porque respondeu questões de provas anteriores), certamente irá saber a resposta, por mais que o examinador tenha alterado “a cara” da pergunta, pois, no fundo, ela – a questão e a resposta – já é conhecida.

Por isso sempre afirmamos: conhecer a banca – e só a conhecemos respondendo questões por ela elaboradas – é fundamental!

Então você precisa reunir as questões de exames anteriores, respondê-las e, obviamente, conferir o resultado para saber quais foram os seus acertos e os seus erros e, principalmente, o porquê do desacerto.

Nesse ponto mostra-se fundamental ter um material com questões, principalmente se forem comentadas, pois em caso de desacerto o candidato já terá uma explicação acerca da matéria, o que pode ajudar a identificar a razão do erro.

É assim que nós professores do Estratégia OAB pensamos e redigimos o nosso material (Livros Digitais)!

É um material “enxuto” e objetivo, porém, sem deixar de ser completo.

Os Livros Digitais (ou PDF’s) são complementados por videoaulas, nas quais a nossa matéria é didaticamente exposta numa verdadeira AULA!

Assim, além da exposição dos principais aspectos de tudo o que foi abordado nos livros digitais, também trazemos, em cada videoaula, questões do Exame de Ordem para demonstrar como os assuntos vêm sendo “cobrados” pela OAB/FGV.

As videoaulas dão uma importante “turbinada” nos seus estudos, mas é importante que você leia, principalmente, um bom material escrito!

Pessoal, diante de tudo o que explicamos acima, podemos concluir que para aprender Direito Tributário para a 1ª fase do Exame de Ordem:

É isso aí pessoal!

Fico – eu e todo equipe do EstratégiaOAB – à disposição de vocês!

Bons estudos!

Prof. Rodrigo Martins