Aprovados CNU: Ingrid Maranhão

Aprovados CNU: Ingrid Maranhão

Fala, concurseiro(a) batalhador(a)!! Traremos neste artigo um resumo das despesas públicas para o TCU .

Assim, destacamos os pontos mais importantes da legislação, sem nos furtamos de acrescentar alguns esclarecimentos para proporcionar uma melhor compreensão do tema.

Além disso, espero que estejam curtindo a nossa série de artigos. Confiram nosso “menu”, há vários temas interessantes, que merecem ser salvos para futuras revisões: https://www.estrategiaconcursos.com.br/blog/author/robat07gmail-com/.

Vamos começar!!

Inicialmente devemos ter em mente alguns conceitos centrais para o entendimento das classificações orçamentárias:

Assim, devemos ter em mente que a categoria de programação compreende o detalhamento das despesas das unidades orçamentárias pelos seguintes classificadores de estatura legal:

Além disso, o orçamento público está organizado em programas de trabalho, que contêm informações qualitativas e quantitativas, sejam físicas ou financeiras.

Essa classificação busca entender aspectos essenciais como a área de atuação da ação, o tema da política pública, dentre outros.

Desse modo, a classificação qualitativa é composta dos seguintes blocos de informação: classificação por esfera, classificação institucional, classificação funcional, estrutura programática e principais informações do Programa e da Ação. Confira abaixo o que cada classificação procura responder:

| BLOCOS DA ESTRUTURA | ITEM DA ESTRUTURA | PERGUNTA A SER RESPONDIDA |

| Classificação por Esfera | Esfera Orçamentária | Em qual Orçamento? |

| Classificação Institucional | Órgão | Quem é o responsável por fazer? |

| Unidade Orçamentária | ||

| Classificação Funcional | Função | Em que áreas de despesa a ação governamental será realizada? |

| Subfunção | ||

| Estrutura Programática | Programa | O que se pretende alcançar com a implementação da Política Pública? |

| Informações Principais da Ação | Ação | O que será desenvolvido para alcançar o objetivo do programa? |

| Descrição | O que é feito? Para que é feito? | |

| Forma de Implementação | Como é feito? | |

| Produto | O que será produzido ou prestado? | |

| Unidade de Medida | Como é mensurado? | |

| Subtítulo | Onde é feito? ou | |

| Onde está o beneficiário do gasto? |

Essa classificação busca identificar o orçamento ao qual a despesa está vinculada:

| CÓDIGO | ESFERA ORÇAMENTÁRIA |

| 10 | Orçamento Fiscal |

| 20 | Orçamento da Seguridade Social |

| 30 | Orçamento de Investimento |

Neste item busca-se refletir as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

As dotações orçamentárias, especificadas por categoria de programação em seu menor nível, são consignadas às Unidades orçamentárias, que são as responsáveis pela realização das ações.

Já o Órgão Orçamentário é o agrupamento de Unidades Orçamentárias.

Um órgão orçamentário ou uma UO não corresponde necessariamente a uma estrutura administrativa, como ocorre, por exemplo, com alguns fundos especiais e com os órgãos Transferências a Estados, Distrito Federal e Municípios.

A Classificação funcional é formada por funções e subfunções e procura explicitar as áreas em que as despesas são realizadas.

Cada atividade, projeto e operação especial identificará a função e a subfunção às quais se vinculam.

Notadamente, a função refere-se à principal área de atuação do órgão e deve refletir a sua missão institucional. Já a subfunção é relacionada à área da despesa na qual a ação será executada.

Ademais, é possível combinar as subfunções a funções diferentes daquelas a elas diretamente relacionadas, o que se denomina matricialidade.

Trata-se de uma classificação independente dos programas e de aplicação comum e obrigatória, no âmbito dos Municípios, dos Estados, do Distrito Federal e da União, o que permite a consolidação nacional dos gastos do setor público.

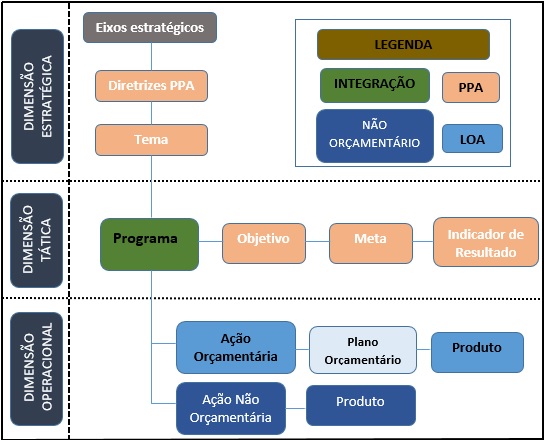

O plano plurianual (2020-2023) compreende 3 dimensões, exemplificadas no quadro a seguir:

Segundo a metodologia para elaboração do PPA 2020-2023, foram adotados os seguintes conceitos:

Assim sendo, a ótica de organização governamental integrando Planejamento e Orçamento está consubstanciada na ligação das ações orçamentárias e não orçamentárias diretamente aos novos programas.

Portanto, o produto de uma ação, como resultado, deve visar a concretização/realização dos objetivos pretendidos nos programas. O conjunto dos produtos de determinadas ações viabiliza a execução do objetivo e o cumprimento da meta geral estabelecida para um programa finalístico, mensurada por um indicador de resultado.

Representam as iniciativas do Estado na consecução de seus objetivos. Podem tomar a forma de Atividades, Projetos e Operações Especiais.

Trata-se de operação da qual resultam produtos (bens ou serviços) que contribuem para atender ao objetivo de um programa.

Incluem-se também no conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições, entre outros, e os financiamentos.

Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

Exemplo: ação 4339 – Qualificação da Regulação e Fiscalização da Saúde Suplementar.

Instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

Exemplo: ação 7M63 – Adequação de Trecho Rodoviário – km 714 – km 725 – na BR-364/RO.

Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços.

Exemplo: Pagamento de proventos de inativos.

Plano Orçamentário – PO é uma identificação orçamentária, de caráter gerencial (não constante da LOA), vinculada à ação orçamentária, que tem por finalidade permitir que, tanto a elaboração do orçamento quanto o acompanhamento físico e financeiro da execução, ocorram num nível mais detalhado do que o do subtítulo/localizador de gasto.

Os POs são vinculados a uma ação orçamentária, entendida esta ação como uma combinação de esfera-unidade orçamentária-função-subfunção-programa-ação. Por conseguinte, variando qualquer um destes classificadores, o conjunto de POs varia também.

A programação orçamentária quantitativa tem duas dimensões: a física e a financeira:

Cada um desses temas têm relação com as seguintes perguntas:

| ITEM DA ESTRUTURA | PERGUNTA A SER RESPONDIDA |

| Natureza da Despesa | |

| Categoria Econômica da Despesa | Qual o efeito econômico da realização da despesa? |

| Grupo de Natureza de Despesa (GND) | Em qual classe de gasto será realizada a despesa? |

| Modalidade de Aplicação | De que forma serão aplicados os recursos? |

| Elemento de Despesa | Quais os insumos que se pretende utilizar ou adquirir? |

| Identificador de Uso (IDUSO) | Os recursos são destinados para contrapartida? |

| Fonte de Recursos | De onde virão os recursos para realizar a despesa? |

| Identificador de Doação e de Operação de Crédito (IDOC) | A que operação de crédito ou doação os recursos se relacionam? |

| Identificador de Resultado Primário | Qual o efeito da despesa sobre o Resultado Primário da União? |

| Dotação | Qual o montante alocado? |

A meta física é a quantidade de produto a ser ofertado por ação, de forma regionalizada, e instituída para o exercício. As metas físicas são indicadas em nível de subtítulo.

Essa classificação identifica as despesas segundo seu fato gerador. Pode-se expandir a natureza de despesa nos seguintes itens:

Pode tomar as seguintes classificações:

Despesas Correntes: as que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Despesas de Capital: as que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

O GND é um agregador de elemento de despesa com as mesmas características quanto ao objeto de gasto, conforme discriminado a seguir:

| CÓDIGO | GRUPOS DE NATUREZA DA DESPESA |

| 1 | Pessoal e Encargos Sociais |

| 2 | Juros e Encargos da Dívida |

| 3 | Outras Despesas Correntes |

| 4 | Investimentos |

| 5 | Inversões financeiras |

| 6 | Amortização da Dívida |

A modalidade de aplicação indica se os recursos serão aplicados mediante transferência financeira, para que outros órgãos e entidades executem; ou, então, diretamente pela unidade detentora do crédito orçamentário, ou por outro órgão ou entidade no âmbito do mesmo nível de Governo.

A modalidade de aplicação objetiva, principalmente, eliminar a dupla contagem dos recursos transferidos ou descentralizados.

O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a Administração Pública utiliza para a consecução de seus fins.

Esse identificador vem completar a informação concernente à aplicação dos recursos e destina-se a indicar se os recursos compõem contrapartida nacional de empréstimos ou de doações ou destinam-se a outras aplicações, constando da LOA e de seus créditos adicionais.

O IDOC identifica as doações de entidades internacionais ou operações de crédito contratuais alocadas nas ações orçamentárias, com ou sem contrapartida de recursos da União.

Os gastos referentes à contrapartida de empréstimos serão programados com o IDUSO igual a “1”, “2”, “3” ou “4” e o IDOC com o número da respectiva operação de crédito, enquanto que, para as contrapartidas de doações, serão utilizados o IDUSO “5” e respectivo IDOC.

O número do IDOC também pode ser usado nas ações de pagamento de amortização, juros e encargos para identificar a operação de crédito a que se referem os pagamentos.

Quando os recursos não se destinarem à contrapartida nem se referirem a doações internacionais ou operações de crédito, o IDOC será “9999”.

Nesse sentido, para as doações de pessoas, de entidades privadas nacionais e as destinadas ao combate à fome, deverá ser utilizado o IDOC “9999”.

CONCLUSÃO DAS CLASSIFICAÇÕES DA DESPESA PÚBLICA PARA O TCU

Espero que vocês curtam esse resumo das classificações da despesa pública para o TCU. Isso porque esse tema consta expressamente no edital e é de fundamental importância neste certame.

Outrossim, no nosso próximo artigo, prosseguiremos com o estudo das classificações da receita pública.

Além disso, deixamos muito claro que esse resumo é focado na legislação, não é um estudo completo da matéria. Ressaltamos ainda que nem todos os artigos e parágrafos da legislação estão aqui, trazemos apenas o que possui maior cobrança em provas.

Ademais, o aluno deve procurar as aulas em PDF, pois nelas o professor aborda a jurisprudência e a doutrina associadas a cada um dos itens estudados. Apenas assim, o aluno consegue dominar completamente a banca escolhida.

Por fim, na assinatura Platinum, é possível um acompanhamento profissional para lhes indicar o caminho correto a tomar, o que estudar e como estudar: esse é nosso serviço de Coaching. Nos vemos lá!

Um abraço.

Rodrigo Batalha

https://www.instagram.com/coach.rodrigobatalha/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!