Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá! Tudo bem?

Dando continuidade ao nosso projeto de comentários aos artigos da CFRB/88, focado na parte de direito tributário, para o Concurso de Delegado da Polícia Federal, neste texto, iremos abordar o art. 149-A. Vamos começar?!

O art. 149-A da CRFB/88 dispõe que:

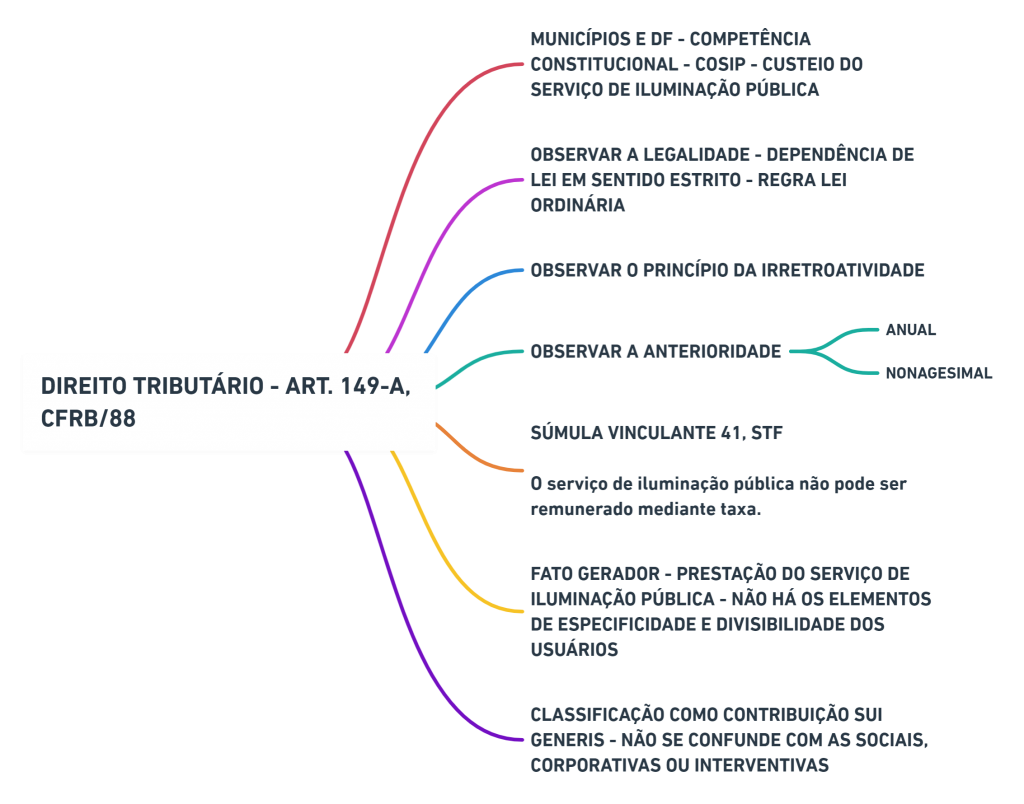

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)

A competência constitucional para a instituição da contribuição de iluminação pública (COSIP) foi deferida aos Municípios e ao Distrito Federal. A arrecadação da contribuição é vinculada ao custeio do serviço de iluminação pública, sendo ilegítima qualquer espécie de tredestinação.

Para a criação da COSIP, basta à edição de lei ordinária municipal, não sendo necessário atender ao disposto no art. 146, III, a, da CF/88. Quer dizer, não seria necessária a edição de lei complementar nacional que trace normas gerais sobre a exação.

O dispositivo constitucional autoriza a cobrança da COSIP por meio da fatura de consumo de energia elétrica.

Segundo a dicção do art. 149-A da CRFB/88, a referida contribuição deve observar a limitação do art. 150, I e III, ou seja, os princípios da legalidade, irretroatividade, anterioridade anual e nonagesimal.

Vejamos a redação do texto constitucional:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça (PRINCÍPIO DA LEGALIDADE);

III – cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado (PRINCÍPIO DA IRRETROATIVIDADE);

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (Vide Emenda Constitucional nº 3, de 1993) – (PRINCÍPIO DA ANTERIORIDADE ANUAL)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) – (PRINCÍPIO DA ANTERIORIDADE NONAGESIMAL)

A taxa é definida no art. 145, inciso II, da CRFB/88.

Vejamos a redação do dispositivo constitucional:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de SERVIÇOS PÚBLICOS ESPECÍFICOS E DIVISÍVEIS, prestados ao contribuinte ou postos a sua disposição;

Sendo assim, como o serviço de iluminação pública não atende aos requisitos da especificidade e divisibilidade, sendo um serviço uti universi, com beneficiários não identificados e não identificáveis, não é possível a sua remuneração mediante taxa.

Tal entendimento foi pacificado no enunciado de súmula vinculante nº 41:

“O serviço de iluminação pública não pode ser remunerado mediante taxa”.

O STF possui entendimento cristalizado no sentido de que, a COSIP é um tributo de caráter sui generis. Isto porque, não se confunde com imposto, porque a sua receita se destina a finalidade específica, nem com uma taxa, por não exigir a contraprestação individualizada de um serviço ao contribuinte.

Nesse sentido:

CONSTITUCIONAL. TRIBUTÁRIO. RE INTERPOSTO CONTRA DECISÃO PROFERIDA EM AÇÃO DIRETA DE INCONSTITUCIONALIDADE ESTADUAL. CONTRIBUIÇÃO PARA O CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA – COSIP. ART. 149-A DA CONSTITUIÇÃO FEDERAL. LEI COMPLEMENTAR 7/2002, DO MUNICÍPIO DE SÃO JOSÉ, SANTA CATARINA. COBRANÇA REALIZADA NA FATURA DE ENERGIA ELÉTRICA. UNIVERSO DE CONTRIBUINTES QUE NÃO COINCIDE COM O DE BENEFICIÁRIOS DO SERVIÇO. BASE DE CÁLCULO QUE LEVA EM CONSIDERAÇÃO O CUSTO DA ILUMINAÇÃO PÚBLICA E O CONSUMO DE ENERGIA. PROGRESSIVIDADE DA ALÍQUOTA QUE EXPRESSA O RATEIO DAS DESPESAS INCORRIDAS PELO MUNICÍPIO. OFENSA AOS PRINCÍPIOS DA ISONOMIA E DA CAPACIDADE CONTRIBUTIVA. INOCORRÊNCIA. EXAÇÃO QUE RESPEITA OS PRINCÍPIOS DA RAZOABILIDADE E PROPORCIONALIDADE. RECURSO EXTRAORDINÁRIO IMPROVIDO. […] III – Tributo de caráter sui generis, que não se confunde com um imposto, porque sua receita se destina a finalidade específica, nem com uma taxa, por não exigir a contraprestação individualizada de um serviço ao contribuinte. (STF, Pleno, RE 573.675-SC, Rel. Min. Ricardo Lewandowski, julgado em 25.03.2009, DJe 22.05.2009).

A COSIP é um tributo, associado à espécie das “contribuições”, sendo uma contribuição sui generis. Diante disso, não pode ser confundida com as contribuições sociais, corporativas ou interventivas (previstas no art. 149, caput, da CRFB/88).

O fluxograma a seguir resume as principais informações que devem ser gravadas:

Espero que tenha gostado do artigo! Deixe o seu comentário.

Bons estudos e uma boa prova!