Gustavo de Freitas Maia

Aprovado em 8° lugar no concurso MP-PI para o cargo de Técnico Ministerial - Área Administrativa

Aprovado no concurso MP-PI: Gustavo Maia

Olá, pessoal. Tudo certo? No artigo veremos sobre o Custo-Padrão, principalmente sobre a abordagem Cespe/Cebraspe.

Esse tema vem causando bastante dificuldade para alguns alunos, assim a ideia é sanar essas dúvidas.

O que veremos?

Vamos lá.

Antes de vermos o custo-padrão propriamente dito, é importante nos situarmos para não confundir os conceitos, assim vamos diferenciar os sistemas de produção e os métodos de custeio.

Sistema de Produção: como os custos são acumulados.

Métodos de custeio: forma como os custos serão alocados

Compreendido isso, vamos ao custo padrão de fato.

Pessoal, entenda que o custeio padrão surgiu pela necessidade de se avaliar o custeio fabril por meio de custos estimados e compará-los com valores reais, perceba a finalidade de planejamento.

Assim, podemos dizer que em termos bem gerais que se trata de uma técnica gerencial de planejamento e controle de custos a longo prazo.

Entretanto, atente-se ao seguinte:

CPC 16, 21. Outras formas para mensuração do custo de estoque, tais como o custo-padrão ou o método de varejo, podem ser usadas por conveniência se os resultados se aproximarem do custo. O custo-padrão leva em consideração os níveis normais de utilização dos materiais e bens de consumo, da mão-de-obra e da eficiência na utilização da capacidade produtiva. Ele deve ser regularmente revisto à luz das condições correntes. As variações relevantes do custo-padrão em relação ao custo devem ser alocadas nas contas e nos períodos adequados de forma a se ter os estoques de volta a seu custo.

Ou seja, o custo-padrão pode ser utilizado para a escrituração contábil, desde que sejam realizados os ajustes necessários.

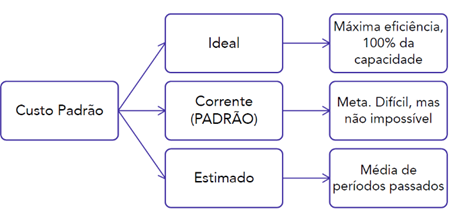

Ainda é importante conhecer os tipos de custo padrão.

Tipos de custo padrão:

Obs.: Atente-se que mesmo o custo-padrão ideal também considera algum nível de ineficiência (quando impossíveis de serem eliminadas), isso já foi objeto de prova!!!

Esquematizando tudo:

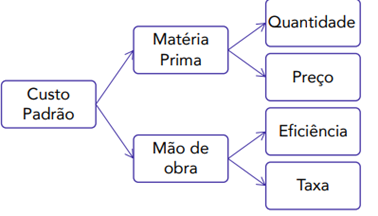

Agora vamos conhecer as variações do custeio padrão. Iremos abordar aqui as duas principais variações que aparecem em prova, variação da matéria-prima e variação de mão de obra.

Antes disso, é importante que se compreenda que a variação ocorre devido à diferença entre o custo esperado e o custo real.

Além disso, vamos estabelecer uma convenção.

Δ = Real – Padrão

Logo como estamos trabalhando com custo, podemos entender que:

Δ positivo -> desfavorável (mais caro que o planejado)

Δ negativo -> favorável (mais barato que o planejado)

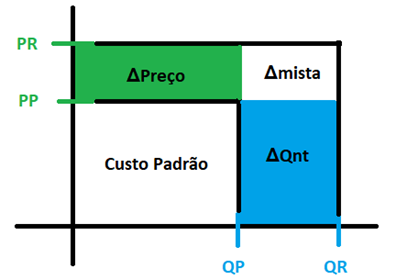

Variação da matéria-prima (MP)

ΔP = (PR – PP) x QP

ΔP= (PR – PP) x QR

Essa abordagem pode ser demonstrada graficamente, em que a área da variação mista é considera como parte da variação do preço (ΔP + Δmista)

ΔQ = PP x (QR – QP)

ΔMista = (PR – PP) x (QR – QP)

ΔTotal = ΔP + ΔQ + ΔMista

Agora veremos a variação da mão de obra.

Variação da mão de obra (MOD)

ΔT = (TR – TP) x EP

ΔT = (TR – TP) x ER

ΔE = TR x (ER – EP)

ΔMista = (TR – TP) x (ER – EP)

Apenas uma comparação com as nomenclaturas:

Obs.: Apesar da nomenclatura diferente, para facilitar trataremos tudo como “quantidade” e “preço”.

Aqui temos a tabela que nos auxiliaria a resolver os exercícios no padrão Cespe.

| Quantidade | Preço | Custo Unitário (C unit) | Custo Total | |

| Padrão | QP | PP | QP x PP | CPt = C unit X Qnt produzida |

| Real | QR | QR | QR x PR | CPt +- Variação total |

Pessoal, como havíamos falado, vamos resolver as duas principais variações que são cobradas em prova, variação da Matéria-Prima e variação de Mão de Obra.

Como veremos a frente, os últimos concursos estão cobrando o conhecimento desse tipo de exercício, então sabê-los resolver é imprescindível.

CESPE – Auditor da CAGE RS – 2018

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

Resolução:

ALTERNATIVA C – superior a R$ 115 e inferior a R$ 120.

Vamos separar as variáveis.

ΔP= -9.000 (negativo, lembre-se da convenção)

Δ total = 3.500

PP = 0,45

QP = 125

PR = ?

QR = ?

Agora vamos utilizar a tabela anteriormente apresentada.

| Quantidade | Preço | Custo Unitário (C unit) | Custo Total | |

| Padrão | 0,45 | 125 | 56,25 | 112.500 |

| Real | QR | QR | 116.000/2000 = 58* | 116.000* |

* Somamos o valor da variação total desfavorável.

* Se temos o valor total e a quantidade produzida, basta dividir para encontrar o valor unitário.

Como o enunciado também forneceu a variação de taxa (preço), vamos utilizar a fórmula dela.

ΔP = (PR – PP) x QR

-9.000 = (PR – 125) x QR

-9.000 = (PR x QR) – (125 x QR)

Aqui encontra-se a sacada, deve-se perceber que temos o valor do custo total real e podemos substituí-lo por (PR x QR).

-9.000 = 116.000 – (125 x QR)

-125.000 = -125 x QR

QR = 100

Perceba que esse valor de QR é o valor total e não unitário, assim basta dividi-lo pela quantidade produzida para encontrar de forma unitário

QR = 100/200

QR = 0,5

Agora vamos preencher o restante da tabela.

| Quantidade | Preço | Custo Unitário (C unit) | Custo Total | |

| Padrão | 0,45 | 125 | 56,25 | 112.500 |

| Real | 0,5 | QR | 58 | 116.000 |

O preço real agora é bem simples, basta dividir o custo unitário pela quantidade.

QR = 58/0,5

QR = 116

Agora vamos resolver um exercício de variação de mão de obra, mas perceba a similaridade da forma de resolver.

CESPE – Auditor Fiscal SEFAZ DF – 2020

Situação hipotética: Uma empresa que utiliza o sistema de custo padrão para fins gerenciais considera que uma unidade de dado produto deve consumir 0,45 horas de mão de obra direta, cuja taxa horária é de R$ 13,00. Em dado período foram produzidas 200 unidades desse produto, o que gerou uma variação favorável de taxa de mão de obra direta (MOD) de R$ 90,00 e uma variação total de R$ 40,00 desfavorável. Assertiva: Com base nessas informações, é correto concluir que a taxa efetivamente incorrida pela mão de obra utilizada foi inferior a R$ 12,50.

Resolução:

CORRETO.

Para não se perder, separe sempre as variáveis.

ΔP= -90 (negativo, lembre-se da convenção)

Δ total = 40

PP = 13

QP = 0,45

PR = ?

QR = ?

Agora vamos utilizar a tabela anteriormente apresentada.

| Quantidade | Preço | Custo Unitário (C unit) | Custo Total | |

| Padrão | 0,45 | 13 | 5,85 | 1170 |

| Real | QR | QR | 1210/200 = 6,05* | 1210* |

* Somamos o valor da variação total desfavorável.

* Se temos o valor total e a quantidade produzida, basta dividir para encontrar o valor unitário.

Como o enunciado também forneceu a variação de taxa (preço), vamos utilizar a fórmula dela.

ΔP = (PR – PP) x QR

-90 = (PR – 13) x QR

-90 = (PR x QR) – (13 x QR)

Substituindo o valor do custo total real pela parcela PR x QR.

-90 = 1210 – (13 x QR)

-1300 = 13 x QR

QR = 100

De forma unitária

QR = 100/200

QR = 0,5

Vamos preencher o restante da tabela.

| Quantidade | Preço | Custo Unitário (C unit) | Custo Total | |

| Padrão | 0,45 | 13 | 5,85 | 1170 |

| Real | 0,5 | QR | 6,05 | 1210 |

O preço real agora é bem simples, basta dividir o custo unitário pela quantidade.

QR = 6,05/0,5

QR = 12,10

Pessoal, chegamos ao final do artigo sobre Custo-Padrão na abordagem Cespe/Cebraspe. Espero que tenha sido útil para seu conhecimento.

Obviamente que não tratamos todo o conteúdo, assim não deixe de assistir as videoaulas e ler os pdf.

Gostou do conteúdo?

https://www.instagram.com/resumospassarin/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais e bons estudos!