Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Custeio Variável para SEFAZ-RJ, tema da Contabilidade de Custos.

O artigo será divido da seguinte forma:

Sem mais delongas, vamos lá!

Iniciemos o resumo sobre o Custeio Variável para SEFAZ-RJ pela diferença entre custo variável e custo fixo.

Exemplos: Matéria-prima, embalagens, insumos diretos, energia elétrica utilizada na produção, entre outros.

Já o custo fixo

Exemplos: Aluguel, salários administrativos, seguros, entre outros.

Ou seja, o que marca a diferença principalmente entre eles é a variação (ou não) conforme o volume de produção. Por exemplo, o custo aumentou porque a quantidade produzida aumentou? Sim, então é custo variável. Do contrário, custo fixo.

Outro ponto que pode confundir é Comportamento dos Custos Variáveis e dos Custos Fixos Unitários e Totais.

Totais: Aumentam linearmente com a produção.

Unitários: Permanecem constantes, assumindo que não haja economia de escala ou variação nos preços dos insumos.

Totais: Permanecem constantes, independentemente do volume de produção.

Unitários: Diminuem à medida que o volume de produção aumenta, diluindo o custo fixo por um número maior de unidades.

Como nosso foco é o custeio variável, assim vejamos.

Custos Variável:

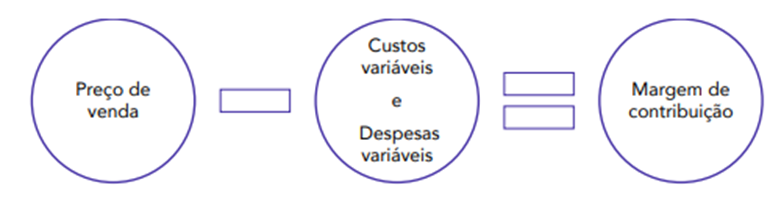

Continuemos o resumo sobre o Custeio Variável para SEFAZ-RJ, agora vamos tratar sobre a Margem de Contribuição.

A Margem de Contribuição (MC) é o valor que resta da receita de vendas após a dedução dos custos variáveis (e despesas variáveis). Podemos ver que é uma estrutura típica do Custeio Variável.

Esse valor que “sobra” é utilizado para cobrir os custos fixos da empresa e, após cobrir todos os custos fixos, contribui para o lucro.

Ou podemos descrever,

????????=????????−????????????

Muitas questões vão apresentar uma lista de produtos e perguntar qual seria a melhor opção para a empresa, e a resposta é simples. Aquele que tiver maior margem de contribuição, afinal é a opção que “sobra mais dinheiro” após pagar os custos e despesas variáveis.

A Margem de Contribuição também pode ser descrita em índice (Índice de Margem de Contribuição), ou seja, em termos percentuais.

????????????=????????/????????

Outro ponto de atenção é quando há Limitação da Capacidade de Produção, normalmente por escassez de alguma matéria-prima.

Exemplo prático,

Uma empresa fabrica dois produtos, Produto X e Produto Y, usando uma matéria-prima específica que está limitada a 10.000 kg. O Produto X tem MCu de R$40, mas consome 2 kg da matéria-prima. Já o Produto Y tem MCu de R$30, mas consome 1 kg da matéria-prima.

Produto X: MC* = R$40 / 2 = 20

Produto Y: MC*= R$30 / 1 = 30

Assim, a prioridade deve ser produzir o produto Y, pois oferece maior margem de contribuição por kg de matéria-prima.

O Ponto de Equilíbrio (PE) é o nível de vendas em que a receita total de uma empresa é igual ao total dos seus custos (fixos e variáveis). Nesse ponto (quantidade), a empresa não tem lucro nem prejuízo, ela “empata”.

PE = Fixos Totais / MCu

A interpretação é simples, se as vendas estiverem acima do ponto de equilíbrio, a empresa começa a gerar lucro. Se as vendas estiverem abaixo do ponto de equilíbrio, a empresa opera com prejuízo.

Ou seja,

LL = (Quantidade que excede o PE) x MCun

Outras características do PE

Agora vejamos os Tipos de Ponto de Equilíbrio.

Ponto de Equilíbrio Contábil (PEC): é a regra

PEC = Fixos Totais / MCu

Ponto de Equilíbrio Financeiro (PEF): não leva em conta a Depreciação, Amortização e Exaustão (que diminuem o lucro, mas não representam saída de caixa).

PEF = (Fixos Totais – Depreciação) / MCu

Ponto de Equilíbrio Econômico (PEE): considera o Custo de Oportunidade no cálculo do ponto de equilíbrio.

PEE = (Fixos Totais + Custo de Oportunidade) / MCu

Assim, podemos dizer que:

PEE > PEC > PEF

Menos cobrado, também existe o Ponto de equilíbrio operacional (PEO), que não leva em conta as Despesas Financeiras.

Pessoal, chegamos ao final do resumo Custeio Variável para SEFAZ-RJ.

Existem outros temas correlacionados que são igualmente importantes, como Grau de Alavancagem Operacional (GAO) e Margem de Segurança (MS), por exemplo.

Logo, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!