Olá, pessoal. Tudo certo? No artigo de hoje abordaremos alguns pontos que merecem nossa atenção no CTM de Aracaju.

A ideia do artigo é apresentar algumas possíveis “pegadinhas” que o examinador poderá tentar ludibriar o candidato.

Vamos lá?

Apuração do IPTU

Sabemos que o lançamento do IPTU, em regra, ocorre no 1º dia de janeiro de cada exercício, porém também há a possibilidade de um lançamento complementar para os meses restantes do exercício no caso de ocorrer alterações substanciais no imóvel, sendo considerado como o momento temporal como 1º dia do mês subsequente ao que ocorrer a alteração.

Dito isso, vejamos a literalidade do CTM.

Art. 133 § 3º – Para efeito de contagem do número de meses restantes do exercício, a que se refere o § 2º, será incluído o mês da ocorrência do novo fato gerador a que se refere o inciso II do § 1º.

Perceba que a literalidade nos diz que será incluído o mês de ocorrência do fato gerador na contagem, porém o fato gerador é considerado no mês subsequente à alteração. Percebeu a confusão?

Logo, uma assertiva que dizer que “Para efeito de contagem do número de meses restantes do exercício, em relação as alterações substanciais no bem imóvel, será contada a partir do mês seguinte à alteração”, devemos considerá-la como correta.

Prazos no IPTU

Prazos costumam ser sempre um problema na matéria de legislação tributária, pois não há uniformidade nos entes federativos, cada legislação aborda de uma forma diferente

Minha sugestão é, considere 30 dias como regra, afinal a maior parte dos prazos costumam ser 30 dias, assim tente memorizar o que fugir disso.

Prazos de alteração cadastral:

Alterações que possam afetar o lançamento do IPTU (Art. 144) -> 30 dias

Alterações demolição, desabamento, incêndio ou ruína (Art. 144, §u) -> 60 dias

Promover a inscrição no caso de desmembramento ou remembramento (Art. 140) -> 60 dias

Outros prazos:

Prazo para apresentar impugnação ao lançamento (Art. 158, §u) -> 60 dias

Apreciação de requerimento de renovação (Art. 165 §u) -> 90 dias

Obs. Pessoal, sem desespero em relação aos prazos, tente memorizá-los, mas entenda que existem várias outras coisas mais importantes em uma legislação, como fatos geradores, sujeição passiva e etc.

Efeitos das alterações

Outro ponto importante é a diferença temporal com que os efeitos são considerados na CTM, enquanto as alterações cadastrais, quanto à base de cálculo do IPTU, só produzirão efeitos no exercício seguinte, as alterações do lançamento na ocorrência do ato ou fato que as justifiquem, serão feitas no curso do exercício.

Esquematizando, conforme a literalidade:

Alteração cadastral quanto à BC (Art. 144, §2º): exercício seguinte*

Alteração Lançamento(Art. 155): no curso do exercício

*Atenção, pois conforme a explicação do professor Wagner Damazio, o §2º foi revogado tacitamente pelo Art. 5º da LC 160/2017.

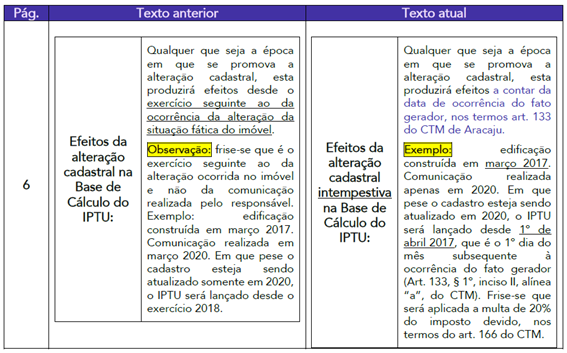

Vejamos um quadro explicativo do professor sobre o tema:

CTM Aracaju – Efeitos da alteração cadastral da BC do IPTU

Essas e outras explicações podem ser encontradas em nosso curso de legislação para Aracaju, não deixe de conferir.

Apesar do exposto, fique atento as questões literais, pois o §2º do Art. 144 ainda é válido.

Imóvel de utilização mista

Sabemos dos comandos do artigo 137 do CTM de Aracaju que cada unidade imobiliária autônoma, corresponderá a uma inscrição no Cadastro Imobiliário, entretendo a Legislação também prevê que para imóveis com utilização mista deve-se desdobrar sua inscrição.

Regra (Art. 137) -> cada unidade imobiliária autônoma corresponderá uma inscrição

Exceção(Art. 154 § 1º) -> imóvel com utilização mista terá sua inscrição desdobrada

Importante entender que o desdobramento da inscrição é apenas para fins de lançamento do IPTU, em outras palavras, não há alteração na matrícula do cartório de registros, fique atento!

Alíquota progressiva do IPTU

Dos comandos constitucionais sabemos que o Município poderá utilizar de artifícios para evitar a mera especulação imobiliária, de forma a promover a política urbana.

CF, Art. 182. § 4º É facultado ao Poder Públicomunicipal, mediante lei específica para área incluída no plano diretor, exigir, nos termos da lei federal, do proprietário do solo urbano não edificado, subutilizado ou não utilizado, que promova seu adequado aproveitamento, sob pena, sucessivamente, de:

I – parcelamento ou edificação compulsórios;

II – imposto sobre a propriedade predial e territorial urbana progressivo no tempo;

III – desapropriação com pagamento mediante títulos da dívida pública de emissão previamente aprovada pelo Senado Federal, com prazo de resgate de até dez anos, em parcelas anuais, iguais e sucessivas, assegurados o valor real da indenização e os juros legais.

Até aqui nenhuma novidade, entretanto observem a Legislação de Aracaju.

Art. 147. § 4º Identificados os imóveis que não estiverem cumprindo a função social da propriedade urbana, o Município aplicará alíquotas progressivas na cobrança do Imposto Predial e Territorial Urbano, IPTU, conforme disposto pelo Plano Diretor de Desenvolvimento Urbano de Aracaju.

Veja que na Constituição há uma abordagem de possibilidade, enquanto que no CTM de Aracaju é um dever, além disso, não se fala em parcelamento ou edificação compulsórios anterior a progressividade do imposto.

Parcelamento – IPTU X ITBI

Tanto o IPTU quanto o ITBI permitem parcelamento para quitação dos respectivos débitos, logo é prudente que se compreenda as regras para cada situação.

No IPTU o parcelamento poderá ocorrer em até 10 parcelas, de acordo com o critério estabelecido pelo Executivo, já no ITBI o contribuinte deve solicitar para que se possa parcelar em até 12 parcelas fixas.

Esquematizando, temos que:

IPTU (Art. 159) – Critérios estabelecidos pelo Poder Executivo + até 10 parcelas.

ITBI (Art. 194 § 5º) – Solicitação via requerimento na Secretária de Finanças + até 12 parcelas fixas + parcela mínima de $ 100,00.

Bizu: ITBI – BI (2) – 12 parcelas

Um importante paralelo que se pode fazer é que uma vez efetivado o parcelamento de débitos, o inadimplemento de 03 parcelas, sucessivas ou não, implica na antecipação do vencimento das parcelas vincendas e autoriza a sua inscrição em Dívida Ativa, conforme o art. 76, §3º.

Isenção IPTU

No artigo 164 o CTM nos apresenta uma lista de isenções do IPTU, destacaremos uma:

h) o imóvel cujo valor venal, no exercício da solicitação, seja igual ou inferior a R$ 80.000,00 (oitenta mil reais), bem como o imóvel pertencente a pessoa de renda familiar bruta mensal igual ou inferior a 02 (dois) salários mínimos, vigentes no município, cujo valor venal, no exercício da solicitação, seja igual ou inferior a R$ 160.000,00 (cento e sessenta mil reais), desde que, em ambas as hipóteses, sejam utilizados para a residência do seu titular e que não possua outro imóvel construído ou não.

A literalidade pode parecer um pouco truncada, assim vamos esquematizar:

Isenção de imóveis utilizados para residência em que o titular não possua outro:

Imóvel até 80k -> independentemente da renda.

Imóvel de +80k até 160k -> a renda familiar bruta mensal tem que ser igual ouinferior a 2 salários mínimos.

Perceba que se trata de um benefício não só em relação à capacidade contributiva do contribuinte, mas também alinhado com a política urbana de ocupação de solo, uma vez que imóveis não edificados serão tributados, mesmo que de baixo valor.

Art. 147 § 3º – Aos imóveis não edificados com valor venal de até R$10.000,00 (dez mil reais) será aplicada a alíquota de 2,5% (dois inteiros e cinco décimos por cento);

BC do ITBI

A base de cálculo (BC) do ITBI é o valor venal dos bens ou direitos transmitidos, determinado pelas informações do cadastro imobiliário e/ou declaradas pelo sujeito passivo.

Assim, segundo o CTM de AJU, não se admitiria abater quaisquer dividas que onerem o imóvel transmitido, ou seja, a BC do ITBI é o valor cheio, independentemente de dívidas no imóvel (Art. 189, §1º), como uma dívida de IPTU, por exemplo.

Entretanto o fato gerador do ITBI não é apenas a transmissão de bens imóveis, mas também a transmissão de direitos reais sobre bens imóveis, assim, em tese, seria permitido que se diminuía da BC as dívidas que onerem o direito transmitido.

Art. 182 § 1º – Não será admitido abater do valor venal quaisquer dividas que onerem o imóvel transmitido.

Perceba que se trata de uma interpretação literal da norma, que o examinador poderia ter, mas que provavelmente contraria uma análise mais sistemática.

Considerações Finais

Chegamos ao final de do artigo sobre os pontos que merecem atenção no CTM de Aracaju, espero que tenham gostado. No próximo artigo abordaremos outros pontos da legislação.

Fica como sugestão as aulas do professor Rafael Vilches.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!