Benedito Daniel Nunes

Aprovado em 1º lugar no concurso ISS-Cuiabá para Auditor Fiscal Tributário da Receita Municipal - Gestão Tributária

Aprovado em 1º lugar no ISS-Cuiabá: Benedito Daniel Nunes

Olá Concurseiro! Tudo bem?

Hoje vamos falar sobre um ponto muito importante da Reforma Tributária e que tem gerado muitas dúvidas: o cronograma de aplicação da Reforma Tributária previsto na Constituição Federal.

Ou seja, nesse artigo veremos:

1) Tributos que serão substituídos em decorrência da Reforma;

2) A forma como essa substituição ocorrerá nos próximos anos, analisando o cronograma de aplicação da Reforma;

2.1) Cronograma da CBS e do IBS

2.2) Cronograma do IS

2.3) Por que a Reforma ocorrerá de forma gradual?

3) Considerações finais

Vamos lá!

A Emenda Constitucional nº 132, que trouxe a reforma tributária, tem a previsão de que alguns tributos que estão em vigor atualmente serão substituídos de forma gradativa ao longo de alguns anos.

Essa substituição irá ocorrer com o Imposto sobre Produtos Industrializados (IPI), a Contribuição para o Programa de Integração Social (PIS) e a Contribuição para o Financimento da Seguridade Social (Cofins), que são tributos federais, com o Imposto sobre Circulação de Mercadorias e Prestações de Serviço de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS), que é um tributo estadual, e com o Imposto Sobre Serviços (ISS), que é um tributo municipal.

No lugar desses tributos citados acima, passarão a existir no sistema tributário brasileiro a Contribuição sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS), que serão federais, e o Imposto sobre Bens e Serviços (IBS), que será estadual e municipal.

Tendo em vista tantas alterações no sistema tributário a reforma ocorrerá de forma escalonada, conforme um cronograma de aplicação. Tal cronograma está previsto nos artigos 125 a 133 do Ato das Disposições Constitucionais Transitórias que foram incluídos pela Emenda Constitucional nº 132/2023.

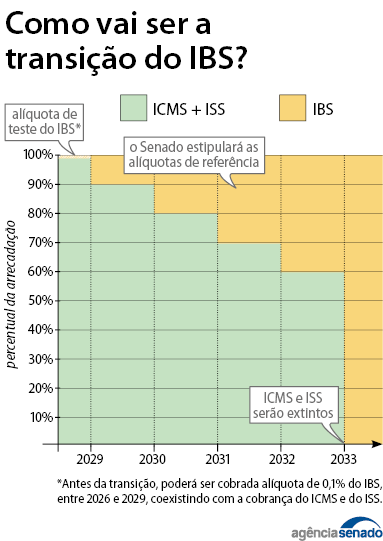

No ano de 2026, o IBS e a CBS começam a ser cobrados de forma experimental e com alíquotas reduzidas de 0,1% no caso do IBS e 0,9% no caso da CBS. Entretanto, a Constituição prevê que, nesse período, os sujeitos passivos que cumprirem as obrigações acessórias referentes a esses tributos podem ser dispensados do seu recolhimento. Já no ano de 2027, a CBS será integralmente instituída, substituindo o PIS e a Cofins.

No caso do IBS, porém, a instituição será mais gradual, e ocorrerá entre os anos de 2026 e 2033, e com cobrança em paralelo do ICMS e do ISS, cujas alíquotas serão diminuídas gradualmente. Como já ressaltado, em 2026 haverá apenas a alíquota de teste de 0,1%. Nos anos de 2027 e 2028 o IBS será cobrado à alíquota estadual de 0,05% e à alíquota municipal de 0,05%. Nesse período, a alíquota da CBS será reduzida em 0,1%.

Por sua vez, entre os anos de 2029 e 2032 as alíquotas do ICMS e do ISS serão reduzidas em 10% a cada ano em relação às alíquotas fixadas nas suas respectivas legislações. Ou seja, nos anos de 2029, 2030, 2031 e 2032 as alíquotas serão equivalentes respectivamente a 90%, 80%, 70% e 60% daquelas fixadas na legislação específica de cada um dos referidos tributos. Em contrapartida, nesse mesmo período a alíquota do IBS será aumentada gradualmente (10%, 20%, 30% e 40%).

Finalmente, no ano de 2033 o ICMS e o ISS serão extintos, tendo sido integralmente substituídos pelo IBS.

Cabe ressaltar que, durante esses anos, as alíquotas de referência dos tributos (CBS e IBS) serão fixadas pelo Senado Federal e revisadas anualmente, o que permitirá o ajuste das referidas alíquotas para que a carga tributária total seja mantida no mesmo patamar do período anterior à transição.

Outro imposto trazido pela Reforma Tributária é o Imposto Seletivo (IS), que conforme a previsão legislativa poderá ser criado a partir do ano de 2027. No caso desse tributo a intenção inicial era de que fosse feita a substituição total do IPI, que consequentemente seria extinto. Porém, restou determinado que ele será mantido com a função de preservar a diferenciação e a competitividade dos produtos produzidos na Zona Franca de Manaus (ZFM).

Sendo assim, no caso de produtos que sejam similares àqueles produzidos na ZFM continuará incidindo o IPI. Ou seja, segundo previsão do cronograma da reforma tributária, em 2027 o IS será instituído e o IPI passará a ter alíquota zero, salvo nos casos de produtos com similares produzidos na ZFM, casos em que o IPI incidirá.

A Reforma ocorrerá de forma gradual porque a existência de um período de transição é essencial para que seja possível estabelecer as alíquotas no patamar correto e evitar o aumento da carga tributária total, para que os novos sistemas de cobrança dos tributos sejam implementados e para que os preços sejam devidamente ajustados e adaptados.

Ademais, a transição gradual garante a segurança jurídica das negociações que foram realizadas com base na legislação anterior à reforma.

Portanto, como vimos ao longo do presente artigo, a substituição dos tributos existentes pelos tributos trazidos pela reforma tributária ocorrerá de forma gradual entre os anos de 2026 e 2033, conforme previsão constitucional.

Porém, cabe ressaltar que há previsão de adaptações na destinação, na arrecadação e na repartição de recursos ao longo de muito mais tempo. Isso ocorrerá através de retenções para distribuição, redução gradual de benefícios ou criação de fundos de compensação, como é o caso do Fundo de Compensação de Benefícios Fiscais.

Até a próxima!

Referências:

Ministério da Fazenda. Perguntas e respostas. Disponível em: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria/perguntas-e-respostas.

Portal da Indústria. Reforma tributária. Disponível em: Reforma Tributária 2023: Entenda tudo sobre as mudanças – Portal da Indústria (portaldaindustria.com.br).

Agência Senado. Reforma tributária promulgada: principais mudanças dependem de novas leis. Disponível em: https://www12.senado.leg.br/noticias/materias/2023/12/21/reforma-tributaria-promulgada-principais-mudancas-dependem-de-novas-leis.

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos 2024 – Área Fiscal

Concursos abertos – 2024