Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, pessoal. Tudo certo? No artigo veremos o resumo sobre Créditos Adicionais para SEFAZ-SP, tema disciplinado na Lei n°4.320/64 (artigos 40 a 46) e na Constituição Federal.

O artigo será divido da seguinte forma:

Vamos lá?

Iniciemos o resumo sobre Créditos Adicionais para SEFAZ-SP

Crédito adicional é uma forma de autorização para a abertura de novos créditos orçamentários ou para o aumento de créditos já existentes no orçamento público.

É uma ferramenta que permite ao governo ajustar seu orçamento ao longo do ano para lidar com necessidades imprevistas ou alterações na execução orçamentária.

Ou seja, o principal objetivo dos créditos adicionais é garantir a flexibilidade e a capacidade do governo de se adaptar às mudanças e às necessidades imprevistas ao longo do exercício financeiro.

Eles ajudam a assegurar que a execução orçamentária possa ocorrer de maneira eficiente e eficaz, respondendo a novas demandas e situações emergenciais sem a necessidade de criar uma nova lei orçamentária.

Apesar da maior flexibilidade, os créditos adicionais não deixam de cumprir regras, tais como:

Prosseguindo no resumo sobre Créditos Adicionais para SEFAZ-SP, vejamos sobre os Tipos de Créditos Adicionais.

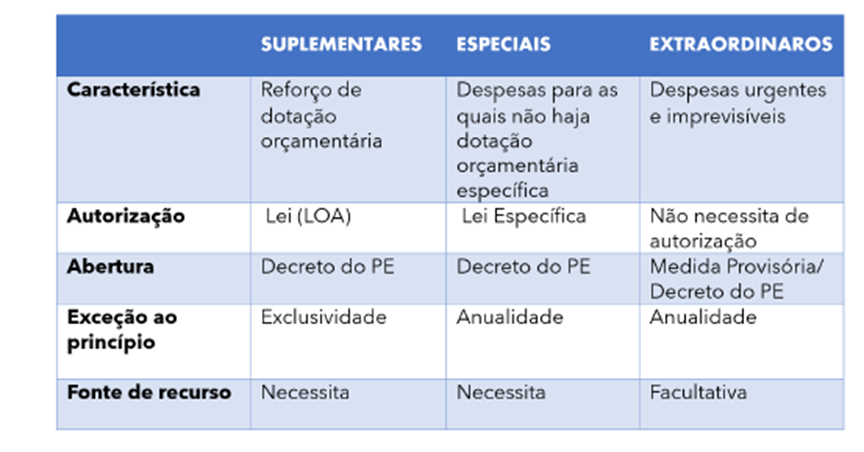

Os créditos suplementares são destinados ao reforço de dotações orçamentárias já existentes. Eles são utilizados quando a verba alocada inicialmente para um determinado item do orçamento se mostra insuficiente para cobrir todas as necessidades do exercício financeiro.

Já os créditos especiais são aqueles destinados a despesas para as quais não há dotação orçamentária específica. Eles são utilizados para criar novas dotações no orçamento, quando surgem necessidades que não foram previstas originalmente.

Os créditos suplementares e especiais, conforme estabelecido no Artigo 42 da Lei nº 4.320/1964, devem ser autorizados por lei e abertos por decreto executivo.

A abertura desses créditos depende da existência de recursos disponíveis para cobrir a despesa, conforme determina o Artigo 43 da mesma lei, e deve ser precedida de uma exposição justificativa.

Além disso, é possível conter disposição autorizando o crédito suplementar diretamente na LOA (CF/88 Art. 165, §8º)

E os créditos extraordinários são destinados a despesas urgentes e imprevisíveis, como em casos de guerra, comoção interna ou calamidade pública.

Dada a urgência dessas situações, a abertura de créditos extraordinários pode ser feita por decreto do Poder Executivo (ou medida provisória), mas deve ser comunicada imediatamente ao Legislativo.

Sobre o tema, é importante destacar uma exceção ao princípio orçamentário da anualidade. Em regra, receitas e despesas públicas são planejadas e autorizadas dentro de um ciclo anual.

Já os créditos especiais e extraordinários autorizados nos últimos quatro meses do exercício podem ser reabertos no exercício seguinte pelos seus saldos, se necessário, e, nesse caso, vigorarão até o término desse exercício financeiro (Lei 4.320/1964, Art. 46).

Dando continuidade ao resumo sobre Créditos Adicionais para SEFAZ-SP, agora vamos ver as regras sobre as fontes de recursos para abertura de créditos adicionais.

Cálculo (Lei 4320/1964, Art. 43, §2º): ativo financeiro – passivo financeiro + operação de crédito vinculada – extraordinários e especiais reabertos

Cálculo (Lei 4320/1964, Art. 43, §3º e §4º):: receita arrecadada – receita Prevista +/– tendência de queda – extraordinários abertos no exercício

Fato é que existem outras fontes fora da Lei 4320/1964, como a Reserva de Contingência e Recursos sem despesas correspondentes, por veto, emenda ou rejeição(CF Art. 166, §8º)

Atente-se ao seguinte:

– Superávit Financeiro ocorre no balanço patrimonial (e não no balanço financeiro)

– Ao contrário de Recursos sem despesas correspondentes, a economia de despesa não é fonte para abertura de créditos adicionais;

– Diferentemente das operações de crédito “convencionais”, as Operações de crédito por Antecipação de Receita Orçamentária (ARO) não são fontes.

Para finalizar o resumo sobre Créditos Adicionais para SEFAZ-SP, vejamos o resumo daquilo que realmente é mais cobrado em prova!

Autorização: por meio de lei, podendo ser uma específica ou a própria LOA (Art. 165, §8º)

Abertura: por meio de Decreto do Poder Executivo

Autorização: por lei específica, não podendo ser autorizado pela própria LOA

Abertura: por meio de Decreto do Poder Executivo

Autorização: Independe de autorização legislativa prévia

Abertura: Por meio de Medida Provisória ou Decreto do Poder Executivo (para entes que não possuem MP)

Além disso, memorize o “óleo de SEROBA” como fonte de recursos para créditos adicionais.

Superávit financeiro apurado em Balanço Patrimonial do exercício anterior

Excesso de arrecadação

Reserva de Contingência

Operação de crédito

Buraco no orçamento (Recursos sem despesas correspondentes)

Anulação de despesa

Pessoal, chegamos ao final do resumo sobre Créditos Adicionais para SEFAZ-SP, espero que o artigo tenha sido útil.

Não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!