Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Olá, pessoal, tudo bem? No artigo de hoje faremos um resumo sobre CRÉDITOS ADICIONAIS para o concurso da Controladoria Geral da União (CGU).

Nosso tema de hoje foi expressamente citado pelo edital do certame no conteúdo programático da disciplina de Finanças Públicas (nos conhecimentos especializados para o cargo de Auditoria e Fiscalização).

Apesar de não ser um assunto muito denso, existem muitos detalhes e exemplos que são de extrema importância para que o aluno possa “detonar” nas questões de prova.

Portanto, atente para as dicas ao longo deste artigo e, posteriormente, resolva uma bateria de questões para sedimentação do conteúdo.

Bons estudos!

A Lei Orçamentária Anual (LOA) consiste, dentre outras coisas, em um conjunto de créditos orçamentários (conjunto de categorias classificatórias e contas) que irão especificar as ações autorizadas pelo Poder Legislativo para execução ao longo do exercício financeiro.

Os créditos orçamentários, por sua vez, possuem dotações que são os valores monetários destinados à execução do crédito.

Todavia, existem situações em que o orçamento aprovado não reflete fielmente as necessidades do exercício financeiro. Nesses casos, faz-se necessário lançar mão de um instrumento para adequação do orçamento aprovado: os créditos adicionais.

Créditos adicionais, portanto, são instrumentos de alteração da LOA que consistem nas autorizações para realização de despesas não computadas ou insuficientemente dotadas no orçamento.

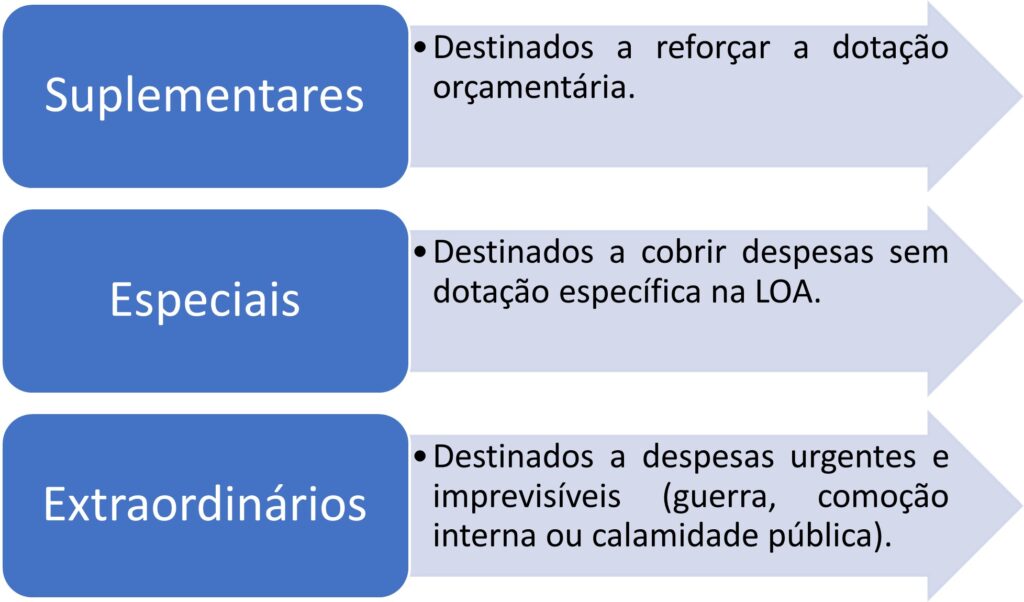

Os créditos adicionais podem ser de 3 (três) tipos, conforme o resumo abaixo.

Calma, caro aluno! A partir de agora faremos um resumo sobre cada um dos tipos de créditos adicionais com enfoque nos principais alvos de cobrança em provas de concursos.

Por oportuno, adianto que é imprescindível saber diferenciar os tipos de créditos adicionais, pois a maioria das questões de prova tentarão confundir o candidato nesse aspecto.

Aprendemos previamente que os créditos suplementares são destinados ao reforço de uma dotação orçamentária, certo?

Nesse caso, perceba que já existe uma dotação prevista no orçamento para aquela despesa, todavia, o seu valor é insuficiente, necessitando, portanto, de reforço pelo crédito adicional.

Os créditos suplementares serão aprovados por lei, podendo ser a própria LOA (exceção ao princípio da exclusividade) ou uma lei específica.

Via de regra, após a aprovação legislativa, os créditos suplementares serão abertos por decreto do Poder Executivo. Todavia, na União, quando aprovados por lei específica, são considerados autorizados e abertos com a sanção e publicação da lei.

Além disso, saiba que a abertura de créditos suplementares depende da existência e indicação das fontes de recursos disponíveis para tanto.

Por fim, a vigência dos créditos suplementares se limita ao exercício financeiro em que foram autorizados, não existindo possibilidade de reabertura pelo limite de seus saldos em exercício posterior.

Os créditos especiais destinam-se a despesas que não foram inicialmente previstas na LOA, portanto, não possuem dotação própria.

Eles dependem de autorização legal, da mesma forma que os créditos suplementares, dependendo sua abertura da existência e indicação de recursos disponíveis.

Além disso, uma vez autorizados por lei, serão abertos mediante decreto do Poder Executivo, salvo na União, pois nesse caso são considerados autorizados e abertos com a sanção e publicação da lei.

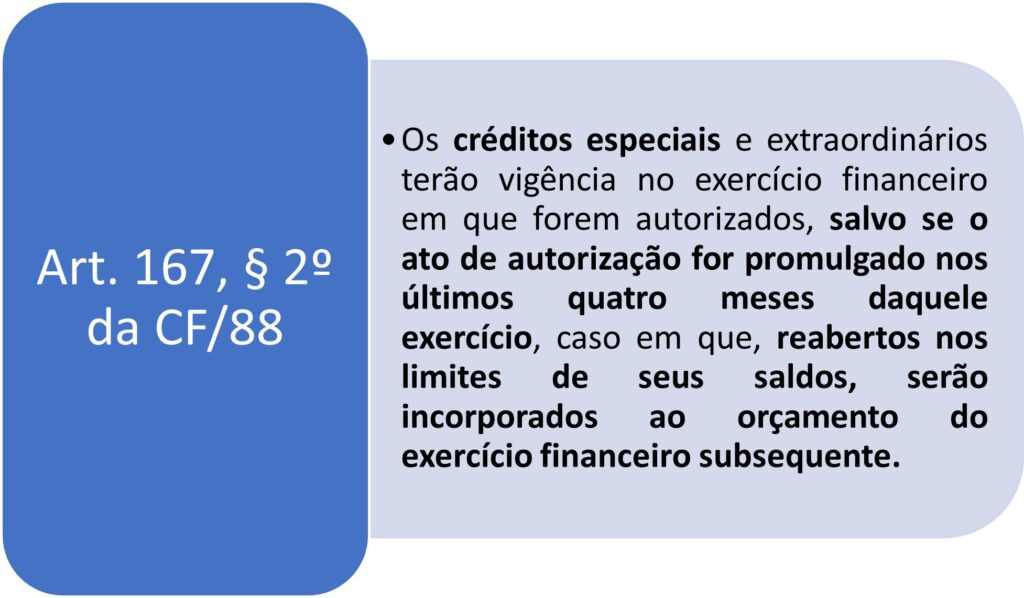

Atenção especial para o seguinte detalhe: via de regra os créditos adicionais não poderão ter vigência além do exercício financeiro em que forem autorizados, porém, existe exceção aplicável aos créditos especiais e extraordinários, conforme a literalidade da Carta Magna de 1988 citada no esquema abaixo.

Caros, atentem para a exceção supracitada! Esse é um típico exemplo de exceção ao princípio orçamentário da anualidade e “chove” em provas de concursos.

Por fim, cabe ressaltar que os créditos especiais deverão conservar a sua especificidade, demonstrando-se separadamente as despesas à conta destes.

Em outras palavras, caso o crédito especial seja insuficiente, o seu reforço se dará pelas regras definidas na própria lei do crédito adicional, ou no caso de omissão, pela abertura de outro crédito especial (e nunca por um crédito suplementar).

Os créditos extraordinários, por sua vez, se destinam à cobertura de despesas urgentes e imprevisíveis, como nos casos de guerra, comoção interna ou calamidade pública (aluno, decore esses casos em que são abertos créditos extraordinários!).

Diferentemente dos dois tipos de créditos adicionais tratados anteriormente, a abertura de créditos extraordinários independe da indicação prévia da fonte de recursos (essa indicação é facultativa).

Amigos, vamos raciocinar: se o objetivo da abertura dos créditos extraordinários é o atendimento de despesas urgentes, não faria sentido ter que indicar previamente a fonte de recursos, não é mesmo? Isso seria contrário à celeridade necessária.

Todavia, vale ressaltar que a ausência de indicação prévia da fonte de recursos não significa arbitrariedade na abertura desses créditos, pois, uma vez abertos, deve-se dar imediato conhecimento ao poder legislativo.

Além disso, o Supremo Tribunal Federal (STF) é instância apta a avaliar a urgência e a imprevisibilidade da despesa alvo de crédito extraordinário, caso seja instada para tanto.

Nesse sentido, os créditos extraordinários serão abertos por medida provisória, no caso da União e dos entes federados em que exista previsão desse instrumento legislativo, ou por decreto do Poder Executivo nos demais entes, dando-se imediato conhecimento ao Poder Legislativo.

Se autorizados nos últimos quatro meses do exercício financeiro, poderão ser reabertos no exercício seguinte pelo limite dos seus saldos (exceção ao princípio da anualidade).

Além disso, devemos atentar para o fato de que a não obrigatoriedade de indicação da fonte de recursos não significa que os créditos extraordinários serão apresentados com dotações globais ou com dotações ilimitadas. Lembre-se dos princípios da especificação e da quantificação dos créditos orçamentários.

Por fim, os créditos extraordinários, assim como os especiais, conservam a sua especificidade.

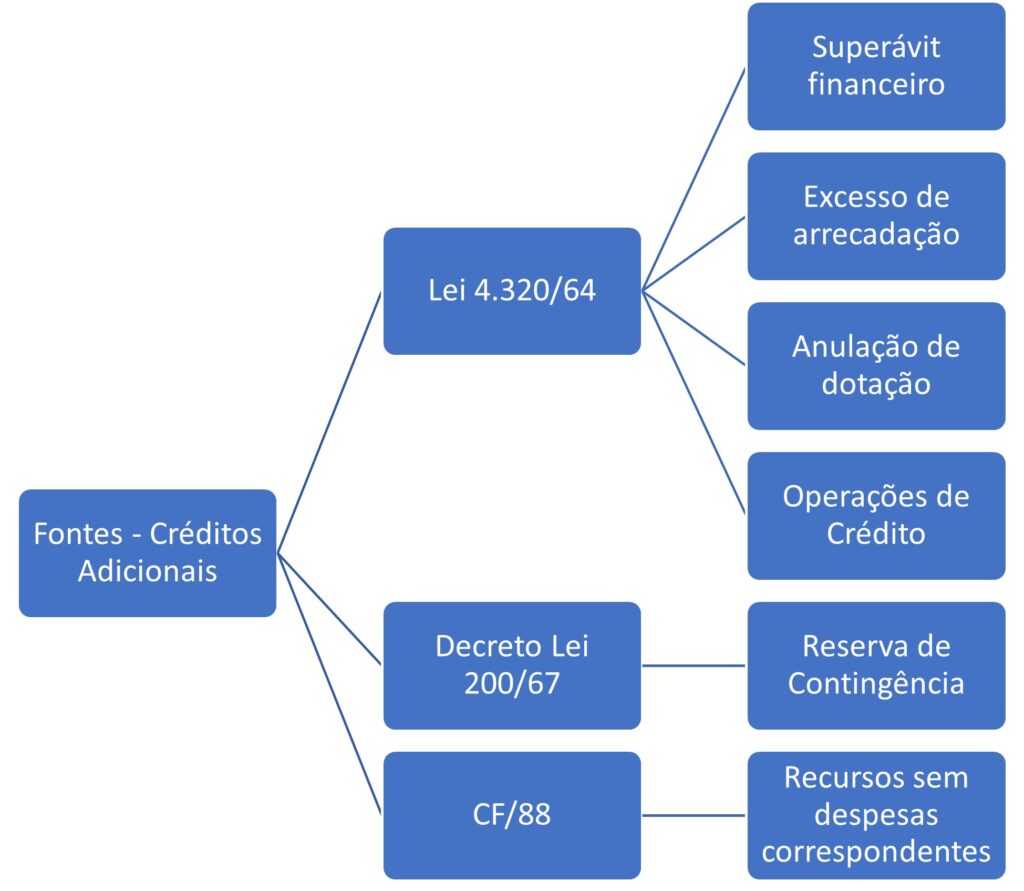

Amigos, além de conhecer os tipos de créditos adicionais e suas características, outro tópico que “chove” em provas de concursos públicos são as fontes para abertura de créditos adicionais. Precisamos aprender todas elas!

Nesse sentido, existem basicamente 6 (seis) fontes para abertura de créditos adicionais, conforme resumo abaixo:

A primeira coisa que devemos ter em mente é o diploma normativo que prevê cada fonte (pasmem, isso cai em prova!).

O resumo abaixo facilitará a memorização.

O resumo a seguir sobre as fontes para abertura de créditos adicionais indicará os principais pontos dignos de atenção.

Conforme o art. 43, §2º, da Lei 4.320, o superávit financeiro consiste na diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Em outras palavras, para o cálculo do superávit financeiro deverá ser subtraído do ativo financeiro o total do passivo financeiro, bem como, os créditos especiais e extraordinários reabertos (em decorrência da exceção ao princípio da anualidade) e as operações de crédito a eles vinculadas.

Caros alunos, não se preocupem nesse momento com os conceitos de ativo financeiro e passivo financeiro (caso desconheçam), pois as questões de prova serão literais ou, no máximo, apresentarão os valores de todos os elementos citados acima para que o candidato calcule o superávit financeiro.

Outro detalhe importante: o superávit financeiro é calculado no balanço patrimonial. Cuidado com as pegadinhas da banca nesse sentido!

O excesso de arrecadação, por sua vez, conforme a literalidade do art. 43, §3º, da Lei 4.320, é: “o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício”.

Ressalta-se que, para o cálculo da fonte de recurso para abertura de crédito adicional a partir do excesso de arrecadação, devem ser subtraídos os valores relativos a créditos extraordinários abertos no exercício.

Além disso, não caia em pegadinhas: a economia de despesas não consiste em fonte para abertura de créditos adicionais.

Amigos, essa é bem fácil de compreender! Imagine que o seu orçamento está “apertado”, mas você precisa fazer uma despesa que não estava prevista. Nesse caso, a lógica seria cancelar uma despesa inicialmente prevista que você considere menos essencial e utilizar aquele recurso para executar a nova despesa, certo?

Pois bem, essa é a lógica no orçamento público também. A anulação parcial ou total de dotação orçamentária ou crédito adicional consiste em fonte para abertura de crédito adicional. Por óbvio, tudo após autorização legislativa.

Quanto a esta fonte de abertura de créditos adicionais, vale uma ressalva: as operações de crédito por antecipação de receita orçamentária (ARO) não podem ser utilizadas para abertura de créditos adicionais.

Lembre-se que a ARO é uma receita extraorçamentária destinada ao atendimento de insuficiência de caixa.

A reserva de contingência consiste em dotação global (exceção ao princípio da especificação) contida na LOA, cuja forma de utilização e o montante será estabelecida na LDO.

Em outras palavras, é aquela reserva de dinheiro para uma emergência.

Vale ressaltar que despesas contingenciadas não são fonte para abertura de créditos adicionais. Cuidado com as pegadinhas da banca!

Amigos, precisamos lembrar que, no ciclo orçamentário, o Poder Executivo deve encaminhar o PLOA ao Poder Legislativo para aprovação. Todavia, pode ocorrer, atendidos determinados critérios, de o Poder Legislativo vetar, emendar ou rejeitar alguns dispositivos do PLOA.

Nesse caso, poderão “sobrar” receitas sem a correspondente despesa. Assim, esses recursos sem despesas correspondentes poderão ser utilizados para abertura de créditos suplementares ou especiais após prévia autorização legislativa.

Caros, finalizamos por aqui o nosso resumo sobre créditos adicionais.

Acredito que neste artigo conseguimos abordar uma quantidade considerável de tópicos exigidos frequentemente nas provas de concursos públicos.

Vale ressaltar que o objetivo deste artigo não é esgotar o nosso tema (Créditos Adicionais), mas sim apresentar um rápido resumo sobre os principais tópicos, a fim de proporcionar uma revisão potencializadora.

Além disso, é extremamente recomendável a resolução de várias questões acerca do assunto. Isso ajudará a sedimentar o conteúdo.

Aguardo vocês em uma próxima oportunidade.

Um grande abraço,

Rafael Chaves

Saiba mais: Concurso CGU