Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Crédito Tributário para SEFAZ-SP.

O artigo será divido da seguinte forma:

Sem mais delongas, vamos lá.

Iniciemos o resumo sobre Crédito Tributário para SEFAZ-SP com o “caminho” ao crédito tributário.

O processo que leva à constituição do crédito tributário inicia-se com a hipótese de incidência, momento em que ocorre o fato previsto em lei como gerador da obrigação tributária.

A partir disso, surge a obrigação tributária, estabelecendo o dever do contribuinte de pagar o tributo. Segue-se então o lançamento, procedimento administrativo pelo qual o órgão fiscal verifica a ocorrência do fato gerador e calcula o montante devido. Após o lançamento, o contribuinte é notificado da cobrança do tributo e do valor devido.

Finalmente, após o prazo para impugnação ou pagamento do tributo, e eventual julgamento de recursos, o lançamento se torna definitivo, consolidando o valor do crédito tributário e exigindo o pagamento ou adoção de medidas legais cabíveis pelo contribuinte.

Compreendido, vejamos a definição no CTN.

Crédito tributário (CTN, Art. 139): decorre da obrigação principal e tem a mesma natureza desta.

Atente-se em observar que crédito tributário e obrigação principal não se confundem, afinal obrigação tributária é o vínculo jurídico, enquanto o crédito tributário representa o montante específico que o contribuinte deve pagar ao Estado.

Além disso, é importante ressaltar que o crédito tributário não está restrito apenas aos tributos, mas também abrange as dívidas resultantes de multas.

Isso ocorre porque o crédito tributário deriva da obrigação tributária principal, e tem como objetivo o pagamento de tributo ou penalidade pecuniária, conforme estabelecido pelo artigo 113, § 1º do Código Tributário Nacional (CTN).

Circunstâncias que modificam o CT ou excluem sua exigibilidade (CTN, Art. 140): não afetam a obrigação tributária que lhe deu origem.

Dando continuidade ao resumo sobre Crédito Tributário para SEFAZ-SP, vamos tratar sobre o lançamento.

O lançamento é um ato administrativo fundamental no direito tributário, utilizado para constituir o crédito tributário e determinar o montante devido pelo contribuinte.

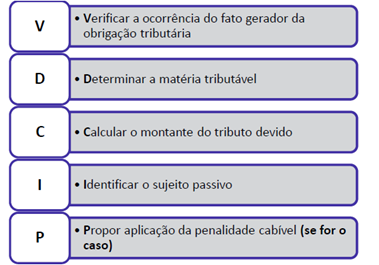

Seu objetivo principal é verificar a ocorrência do fato gerador, calcular o montante do tributo devido e formalizar a cobrança.

Quanto à competência para realizá-lo, essa atribuição varia conforme o tipo de tributo e a legislação específica de cada ente federativo

Lançamento (CTN, Art. 142): procedimento administrativo [ato adm.] tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Veja um esquema que pode garantir questões em prova!

Assim, esquematizemos as características do lançamento.

Características:

Também esquematizemos a legislação aplicável em determinados aspectos do lançamento.

Legislação aplicável ao Lançamento:

Dando continuidade ao resumo sobre Crédito Tributário para SEFAZ-SP, vamos tratar sobre as alterações no lançamento.

A alteração do lançamento é um procedimento que pode ocorrer quando há necessidade de correção ou revisão do lançado. Entretanto, existem regras a serem respeitadas a fim de manter a segurança jurídica.

Alteração do Lançamento:

Assim, conheçamos as hipóteses estipuladas no artigo 145.

Alterações após notificação (CTN, Art. 145):

Ainda, conheça as disposições sobre os erros que afetam o crédito e consequentemente o lançamento. O erro de direito está relacionado a uma interpretação equivocada da legislação tributária, o erro de fato está relacionado a equívocos na identificação ou interpretação dos fatos relevantes para a situação tributária em questão

Alteração decorrente de erro

Além disso, o crédito tributário é constituído após o lançamento, mas só se torna definitivamente constituído após o esgotamento dos prazos e recursos previstos na legislação tributária, garantindo assim a segurança jurídica e a estabilidade das relações entre o Estado e o contribuinte.

Constituição do CT

Prosseguindo no resumo sobre Crédito Tributário para SEFAZ-SP, vamos ver as modalidades de lançamento.

O lançamento de ofício é efetuado pela autoridade fiscal competente sem requerimento prévio do contribuinte. Nesse tipo de lançamento, a autoridade fiscal verifica a ocorrência do fato gerador e calcula o montante do tributo devido com base em informações disponíveis, podendo utilizar métodos como estimativas, avaliações entre outros.

Já o lançamento por declaração ocorre quando o contribuinte apresenta voluntariamente uma declaração informando os dados necessários para o cálculo do tributo devido. Após receber a declaração, a autoridade fiscal verifica as informações fornecidas pelo contribuinte e realiza o lançamento com base nos dados declarados.

Por fim, o lançamento por homologação é realizado pelo próprio contribuinte, que calcula e paga o tributo devido com base em suas estimativas ou informações disponíveis. Após o pagamento, a autoridade fiscal realiza a homologação do lançamento, verificando a regularidade e corrigindo eventuais erros ou omissões.

Entretanto, frisa-se que apesar da competência de lançar ser exclusiva, não é a única possibilidade de constituição do crédito.

STJ, 436 – A entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco.

Agora vamos aprofundar sobre o lançamento de ofício no resumo sobre Crédito Tributário para SEFAZ-SP.

Lançamento de Ofício ou Direito (CTN, 149): realizado diretamente pelo fisco, sem participação do sujeito passivo – ex. IPTU; IPVA; Taxas; CM; Contribuições; COSIP

Atente-se que a A revisão do lançamento só pode ser iniciada enquanto não extinto o direito da Fazenda, ou seja, enquanto o crédito não decaiu (Art. 149, §ú)

Agora veremos o lançamento por declaração no resumo sobre Crédito Tributário para SEFAZ-SP.

Lançamento por Declaração ou Misto (CTN, 147): efetuado com base na declaração do sujeito passivo ou de 3º, quando um ou outro presta à autoridade adm. informações sobre matéria de fato, indispensáveis à sua efetivação – ex. ITBI

Retificação da Declaração

Além disso, ainda há a técnica de arbitramento da base de cálculo.

Arbitramento (CTN, 148): é uma técnica para mensuração da BC (não modalidade de lançamento) utilizada quando o valor da operação fornecida pelo contribuinte por meio de declaração não mereça fé ou for omissa -> não pode ser utilizada em caso de contestação, avaliação contraditória, administrativa ou judicial.

Para finalizar o resumo sobre Crédito Tributário para SEFAZ-SP, vejamos o Lançamento por Homologação.

Lançamento por Homologação ou Autolançamento (CTN, 150): sujeito passivo tem o dever de antecipar o pagamento sem prévio exame da autoridade administrativa.

Pagamento antecipado (CTN, Art. 150, §1º): extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento.

Atos anteriores à homologação (CTN, Art. 150, §2º): praticados pelo sujeito passivo ou por 3º, visando à extinção crédito não influem na OT.

Atente-se aos institutos de homologação expressa e tácita.

Homologação Expressa X Tácita

Homologação Expressa (CTN, Art. 150, caput): autoridade adm. confere a exatidão dos valores recolhidos.

Homologação Tácita (CTN, Art. 150, §4º): se a lei não fixar prazo à homologação, será de 5 anos a contar FG, extingue a obrigação, salvo em casos de dolo, fraude ou simulação.

Pessoal, chegamos ao final do resumo sobre Crédito Tributário para SEFAZ-SP, espero que o artigo tenha sido útil para você.

Assim, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!