Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Crédito Tributário para SEFAZ-RJ, mais especificamente sobre o Lançamento.

O artigo será divido da seguinte forma:

Sem mais delongas, vamos lá!

Dando início ao resumo sobre Crédito Tributário para SEFAZ-RJ, antes de falarmos sobre o lançamento, vamos trilhar o caminho da constituição do crédito tributário passo a passo.

Caminho da constituição do crédito tributário

A Constituição Federal de 1988 é o ponto de partida para a constituição do crédito tributário. Ela define quais entes federativos (União, Estados, Distrito Federal e Municípios) têm competência para instituir tributos.

Para que um tributo seja validamente exigido, é necessária a instituição de uma lei. A Constituição exige que a instituição, majoração ou extinção de tributos seja feita por meio de lei, garantindo o princípio da legalidade tributária (art. 150, I, CF).

O fato gerador é o acontecimento previsto na lei (hipótese de incidência) que, uma vez ocorrido, faz surgir a obrigação tributária. Cada tributo tem o seu fato gerador específico, que pode ser a prática de uma ação ou a existência de uma situação jurídica ou econômica.

Com a ocorrência do fato gerador, surge a obrigação tributária, que pode ser principal ou acessória.

O lançamento é o procedimento administrativo que constitui o crédito tributário. Ele pode ser de ofício, por declaração ou por homologação, dependendo do tributo.

Após o lançamento do crédito tributário, o contribuinte deve ser notificado formalmente para que possa tomar ciência do valor constituído e, então, ter a oportunidade de pagar o tributo ou impugnar o lançamento.

Prosseguindo no resumo sobre Crédito Tributário para SEFAZ-RJ, agora adentremos no lançamento.

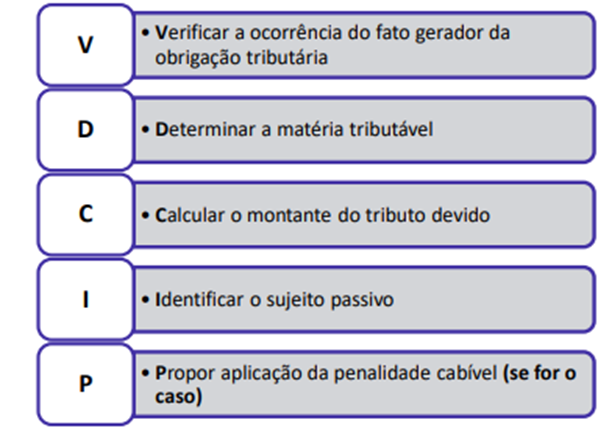

O artigo 142 do CTN estabelece que o lançamento é um ato exclusivo da administração tributária, com a finalidade de constituir o crédito tributário mediante a verificação do fato gerador, determinação da matéria tributável, cálculo do tributo, identificação do sujeito passivo e, se necessário, a proposta de penalidades. Este processo formaliza a obrigação tributária, tornando o tributo exigível do contribuinte e garantindo a arrecadação correta e legal pelo Estado.

Assim, vamos esquematizar

Características:

Ainda, lembre-se que o lançamento tem como objetivo VDCIP.

Além disso, lembre-se da aplicação da legislação para o lançamento.

Legislação aplicável ao Lançamento:

Continuemos no resumo sobre Crédito Tributário para SEFAZ-RJ.

O Código Tributário Nacional (CTN) prevê a possibilidade de alteração do crédito tributário em situações específicas. De acordo com os artigos 145 a 149, o crédito tributário pode ser alterado nos casos de revisão, impugnação, por exemplo, ou ainda decorrente de erro.

Essas alterações podem resultar na retificação, anulação ou modificação do lançamento original, garantindo que o crédito tributário esteja em conformidade com a legislação aplicável e a realidade dos fatos.

Alteração do Lançamento:

Então, memorize as hipóteses de alterações após notificação.

Alterações após notificação (CTN, Art. 145):

Também temos a possibilidade de alteração por erro de direito, ex nunc; e erro de fato, ex tunc.

Alteração decorrente de erro

Agora para finalizar o Crédito Tributário para SEFAZ-RJ, vamos falar sobre as Modalidades de Lançamento.

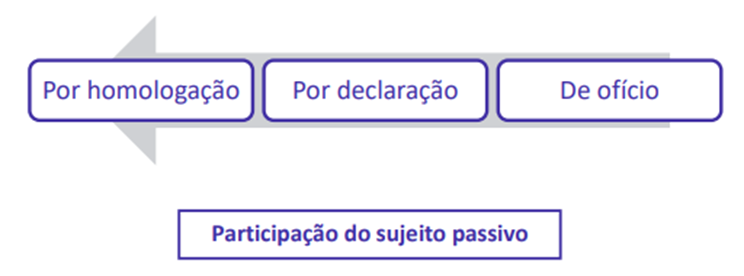

Uma das características que diferencia as modalidades é a participação do sujeito passivo no lançamento.

Outra informação importante é que a modalidade de lançamento tributário é uma opção do legislador. O Código Tributário Nacional (CTN) estabelece três modalidades de lançamento, e cabe ao legislador, ao instituir cada tributo, determinar qual modalidade será aplicada.

Saiba que apesar do lançamento constituir o crédito, o lançamento não é a única forma de constituição. Exemplo,

STJ, 436 – A entrega de declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco.

Lançamento de Ofício ou Direito (CTN, 149): realizado diretamente pelo fisco, sem participação do sujeito passivo

É utilizado principalmente nos casos de tributos que não dependem de declaração do contribuinte, como o IPTU, IPVA entre outros

Lançamento por Declaração ou Misto (CTN, 147): efetuado com base na declaração do sujeito passivo ou de 3º, quando um ou outro presta à autoridade adm. informações sobre matéria de fato, indispensáveis à sua efetivação

Um exemplo “clássico” é o ITBI

Atente-se que a retificação da declaração por iniciativa do próprio declarante, quando vise a reduzir ou a excluir tributo, só é admissível mediante comprovação do erro em que se funde, e antes de notificado o lançamento (Art. 147, §1º):

Além disso, saiba que o arbitramento é uma técnica para mensuração da BC e não modalidade de lançamento, utilizada, principalmente, quando a declaração não mereça fé ou for omissa (CTN, Art. 148).

Lançamento por Homologação ou Autolançamento (CTN, 150): sujeito passivo tem o dever de antecipar o pagamento sem prévio exame da autoridade administrativa

Ocorre, por exemplo, com o ICMS e IPI.

Assim, como o contribuinte paga de forma antecipada, o crédito é extinto sob condição resolutória da ulterior homologação ao lançamento (CTN, Art. 150, §1º), isso significa que, ao efetuar o pagamento antecipado, o contribuinte cumpre a obrigação tributária, mas esse cumprimento está sujeito à confirmação (homologação) posterior pelo fisco (de forma tácita ou expressa).

Pessoal, chegamos ao final do resumo sobre Crédito Tributário para SEFAZ-RJ, espero que o artigo tenha sido útil.

Não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!