Laís Fernanda da Silva de Souza

Aprovada em 1° lugar (Cotas) no CNU (Bloco 6 - MDIC) para o cargo de Economista/Economia

Aprovados CNU: Laís Fernanda da Silva de Souza

Olá, aluno (a)! Tudo bem? Na postagem de hoje iremos falar sobre os tipos de crédito adicional, assunto presente no edital para o concurso do Tribunal de Contas do Estado do Tocantins.

Quem estuda a disciplina de Administração Financeira e Orçamentária ou Contabilidade Pública para concurso provavelmente já se deparou com esse tópico do edital anteriormente. Ele também pode ser cobrado em outras disciplinas como, por exemplo, Direito Financeiro ou Orçamento Público.

Quando o tópico de créditos adicionais consta no edital, normalmente ele é cobrado em, pelo menos, uma questão na prova objetiva e, por vezes, até mesmo na prova discursiva, pedindo o conceito de cada tipo de crédito adicional e exemplos. Por esse motivo é importante revisar esse tópico sempre que possível.

Dada a importância desse tema, aconselho que sigam atentos com a leitura desse artigo. Iremos realizar uma abordagem teórica, seguida da resolução de questões de concursos sobre o tema e, por fim, um breve resumo contendo os principais tópicos analisados.

Nesse artigo será contemplado os seguintes tópicos:

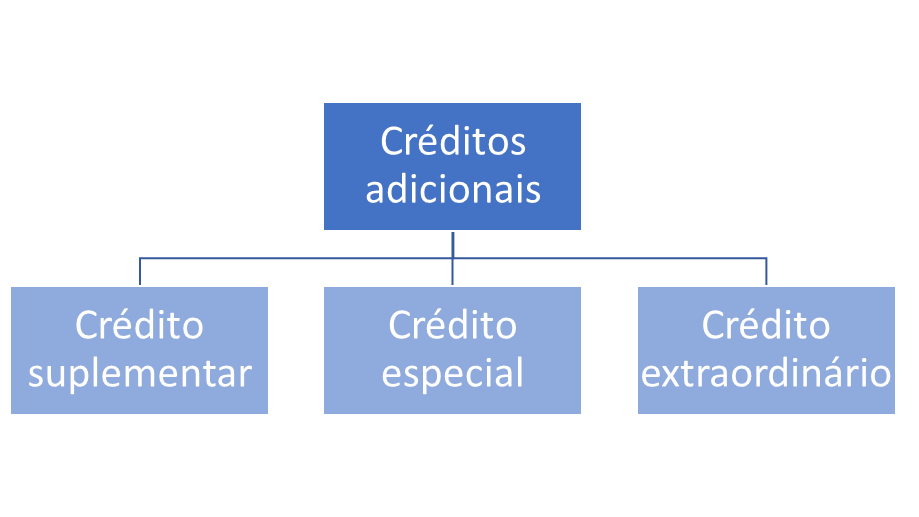

Em primeiro lugar é importante destacar que os créditos adicionais podem ser classificados como suplementares, especiais ou extraordinários. Vejamos o que dispõe o artigo 41 da Lei n° 4.320/64 que estatui normas gerais de Direito Financeiro:

Art. 41. Os créditos adicionais classificam-se em:

I – suplementares, os destinados a refôrço de dotação orçamentária;

II – especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III – extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Vamos ver mais abaixo com detalhes em que consiste cada um dos tipos de crédito adicional. Antes disso, vale a leitura também do artigo 40 da supracitada lei:

Art. 40. São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Dessa forma podemos ver que os créditos adicionais podem consistir tanto em créditos para os quais já havia dotação inicial na Lei Orçamentária Anual (LOA), como também para cobrir despesas que não estavam inicialmente previstas no orçamento.

Vejamos agora em que consiste cada uma dessas classificações de créditos adicionais e as principais diferenças entre elas. Preste atenção nos próximos tópicos, pois eles costumam ser cobrados nas provas.

Em primeiro lugar vale ressaltar que os créditos suplementares são destinados a reforçar dotações que já estão previstas no orçamento. Ou seja, não é possível criar uma dotação nova com esse tipo de crédito.

Para melhor compreensão vejamos um exemplo, vamos supor que está previsto no orçamento uma dotação para a construção de uma escola. Contudo, no decorrer do exercício financeiro, verifica-se que a dotação prevista no orçamento não seria suficiente para a realização desse investimento.

Dessa forma, deve-se realizar um reforço da dotação orçamentária de modo a conseguir concluir a construção. Esse reforço é justamente o que chamamos de crédito suplementar. Note que, caso a dotação não estivesse prevista inicialmente no orçamento, ela não seria um crédito suplementar.

É importante destacar que, de acordo com a Lei 4.320/64, esse tipo de crédito deve ser autorizado por lei e aberto por decreto executivo. A autorização da abertura de crédito suplementar pode estar na própria Lei Orçamentária Anual.

Art. 42. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

Os créditos adicionais suplementares terão vigência adstrita ao exercício financeiro em que forem abertos, não comportando exceções como acontece com os créditos especiais e extraordinários (veremos abaixo).

Outro ponto que merece atenção é que a abertura dos créditos suplementares depende da existência de recursos disponíveis e devem ser devidamente justificados.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

Resumindo, os créditos suplementares:

Ao contrário do que acontece no crédito suplementar, o crédito especial destina-se a despesas para as quais não haja dotação orçamentária específica. Assim, caso a despesa não esteja inicialmente prevista na LOA, será necessária a abertura de um crédito especial para atendê-la.

Assim como os créditos suplementares, os especiais devem ser autorizados por lei e abertos por decreto executivo. A diferença aqui é que a lei que aprova a abertura dos créditos especiais não pode ser a própria LOA. Além disso, esse tipo de crédito está sempre dependente da existência de recursos disponíveis e de justificativa prévia.

Ao contrário do crédito suplementar que tem sempre a vigência restrita ao exercício financeiro em que forem abertos, o crédito especial pode, excepcionalmente, viger até o término do exercício financeiro subsequente. Isso acontece apenas se o ato de autorização for promulgado nos últimos quatro meses do exercício, casos em que, poderão ser reabertos nos limites dos seus saldos.

De acordo com o art. da Lei 4.320/64 e também do art. 167, V, da CF/1988:

Art. 45. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

Art. 167. (…)

§ 2º Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

Vale ressaltar que a reabertura do crédito é facultativa, limitada ao saldo remanescente, e novo ato da Administração Pública deverá reabri-lo.

Resumindo, os créditos especiais:

Os créditos extraordinários são os destinados a despesas urgentes e imprevisíveis, tais como em caso de guerra, comoção interna ou calamidade pública (§3° do art. 167 da CF/88):

Art. 167 (…)

§ 3º A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62.

Um exemplo de abertura desse tipo de crédito foi durante a pandemia, em que foram abertos créditos destinados à ações de combate à situação enfrentada.

Esse tipo de crédito é aberto por medida provisória, no caso federal e de entes que possuem tal instrumento, e por decreto do Poder Executivo para os demais entes, devendo ser dado imediato conhecimento ao Poder Legislativo (Lei 4.320/64):

Art. 44. Os créditos extraordinários serão abertos por decreto do Poder Executivo, que deles dara imediato conhecimento ao Poder Legislativo.

Importante ressaltar que, tal como o crédito especial, esse tipo de crédito é uma exceção ao princípio da anualidade, uma vez que pode ser reaberto no exercício seguinte. Isso acontece apenas se o ato de autorização for promulgado nos últimos quatro meses do exercício.

Ao contrário do crédito suplementar e especial, a indicação da fonte de recursos é facultativa para o crédito extraordinário, ou seja, não depende da existência de fontes e recursos disponíveis para a sua abertura. Apesar disso, esse crédito deve possuir uma dotação limitada, não admitindo valores indeterminados. Caso se constate que o valor foi insuficiente, um novo crédito especial deve ser aberto.

Resumindo, os créditos extraordinários:

Para os créditos especiais e suplementares é necessária a indicação prévia dos recursos. Nesse sentido a Lei n° 4.320/64 dispõe como recursos para a abertura de créditos adicionais:

Art. 43 (…)

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II – os provenientes de excesso de arrecadação;

III – os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV – o produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao poder executivo realizá-las.

Vale destacar que o superávit financeiro é apurado em balanço patrimonial, isso costuma ser “pegadinha” das bancas examinadoras, que trocam esse termo por balanço financeiro. Além disso, reparem também que até mesmo a anulação de um crédito adicional pode servir como recurso para a abertura de outro.

Além dessas fontes, a CF/88 também considera a seguinte:

Art. 166 (…)

§ 8.º Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

Finalmente, também são considerados recursos para a abertura de créditos adicionais aqueles provenientes da Reserva de Contingência previstos na Lei Orçamentária Anual.

Não menosprezem o estudo desse tópico (fontes de recurso para abertura de créditos adicionais), pois a sua cobrança é recorrente nas provas de concursos públicos.

Em suma, são recursos para abertura de créditos adicionais:

Por fim, vale salientar que se deve utilizar este artigo como complemento ao estudo, privilegiando, sempre, o material teórico e as questões de concursos públicos anteriores. Além disso, caso sinta necessidade, recomendo a visualização da videoaula sobre esse assunto.

Na plataforma de assinantes do Estratégia existem vídeos sobre o tema de créditos adicionais que podem te auxiliar no estudo. Como a banca do concurso para o TCE – TO já foi definida (Fundação Getúlio Vargas), aconselho resolver prioritariamente questões dessa banca examinadora.

Bons estudos,

Carlos Eduardo Cardoso.

Consultor do Tesouro Estadual e Professor do Estratégia questões.

Para mais dicas e materiais sobre concurso, siga-me no Instagram: