Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo do CPC 00 para SEFAZ-SP.

O artigo será divido da seguinte forma:

Sem mais delongas, vamos lá!

Iniciemos o resumo do CPC 00 para SEFAZ-SP. Vamos abordar a diferença entre as Finalidades da Estrutura Conceitual e o Objetivo do Relatório Financeiro para Fins Gerais.

Finalidades da Estrutura Conceitual:

Ou seja, a Estrutura Conceitual tem por finalidade auxiliar os “envolvidos” com as normas de contabilidade, nesse sentido é importante entender que a Estrutura Conceitual não é um pronunciamento propriamente dito e não se sobrepõe a qualquer pronunciamento ou qualquer requisito em pronunciamento.

Objetivo do Relatório Financeiro para Fins Gerais (1.2): fornecer informações financeiras sobre a entidade que reporta que sejam úteis para usuários principais, na tomada de decisões referente à oferta de recursos à entidade.

Nesse sentido, os relatórios financeiros para fins gerais não fornecem nem podem fornecer todas as informações (1.6) e não se destinam a apresentar o valor da entidade (1.7), pois temos o valor contábil e não financeiro.

E quais são os usuários dos relatórios?

Entretanto, atente-se que o custo é uma restrição generalizada sobre as informações que podem ser fornecidas pelo relatório financeiro. O relatório de informações financeiras impõe custos, e é importante que esses custos sejam justificados pelos benefícios de apresentar essas informações (2.39)

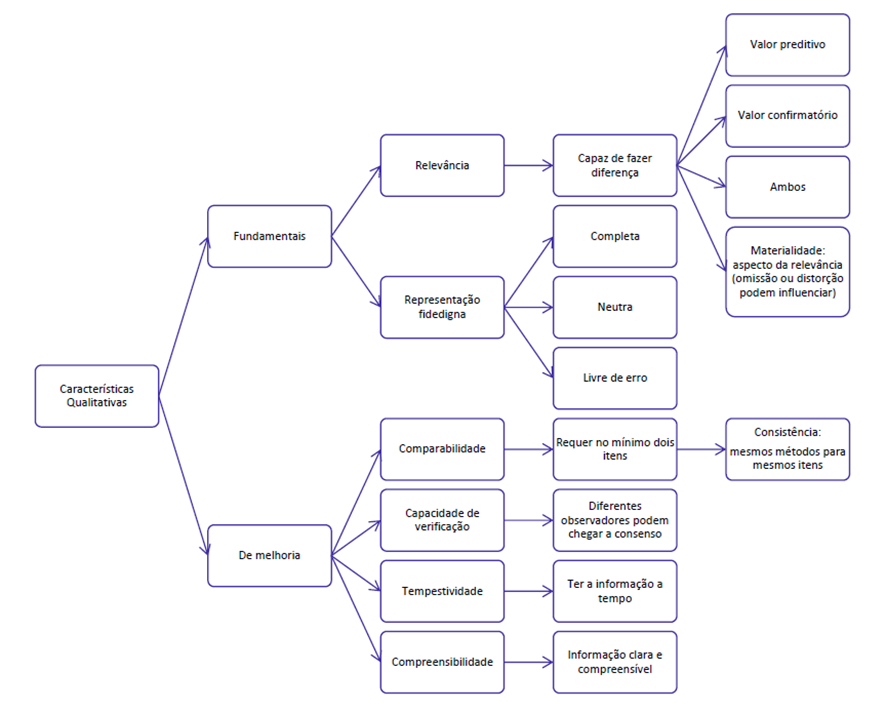

Continuemos o resumo do CPC 00 para SEFAZ-SP. Agora vamos adentrar nas Características Qualitativas da Informação Contábil, tema extremamente importante e que despenca em prova!

[Re]levância: capaz de fazer diferença nas decisões se tiver valor preditivo (predizer resultados futuros), valor confirmatório (serve de feedback) ou ambos.

[Re]presentação fidedigna: completa, neutra e isenta de erros.

[Co]mparabilidade: permite aos usuários identificarem e compreenderem similaridades e diferenças entre itens.

Importante lembrar que a consistência se refere ao uso dos mesmos métodos para os mesmos itens e que não se confunde com uniformidade (comparabilidade não significa fazer coisas diferentes parecem similares)

[Co]mpreensibilidade: apresentar e caracterizar as informações de maneira clara e concisa.

[Te]mpestividade: informação disponível a tempo de poder influenciar nas decisões

Capacidade de [ve]rificação: diferentes observadores podem chegar a um consenso

Assim, memorize o seguinte diagrama.

Dando continuidade ao resumo do CPC 00 para SEFAZ-SP, adentremos em outro tema MUITO cobrado, os Elementos Das Demonstrações Contábeis.

Antes disso, lembre-se que o objetivo das demonstrações contábeis é fornecer informações financeiras sobre os ativos, passivos, patrimônio líquido, receitas e despesas da entidade. Assim,

Ativo (4.3): recurso econômico presente controlado pela entidade como resultado de eventos passados. E recurso econômico é um direito que tem o potencial de produzir benefícios econômicos

Passivo (4.26): obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Patrimônio Líquido (4.63): é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Receitas (4.68): são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Despesas (4.69): reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

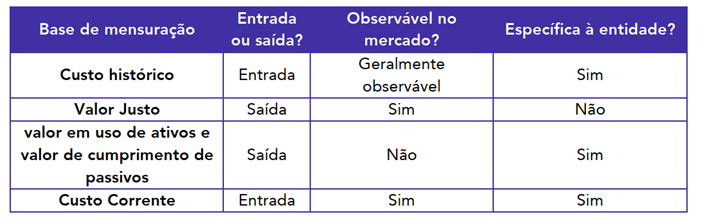

Concluindo o resumo do CPC 00 para SEFAZ-SP, vamos ver sobre a Base de Mensuração dos elementos nas demonstrações contábeis.

Ativo: custos incorridos na aquisição ou criação + Custos de transação

Passivo: contraprestação recebida para incorrer ou assumir – Custos de transação.

Entretanto, o custo histórico do ativo e do passivo é atualizado ao longo do tempo para melhor refletir os valores, o que chamamos de Valor Atual.

Valor Justo (6.12): preço que seria recebido pela venda de ativo ou que seria pago pela transferência de passivo em transação ordenada entre participantes do mercado na data de mensuração.

Valor em Uso de Ativos (6.17): valor presente dos fluxos de caixa, ou outros benefícios econômicos, que a entidade espera obter do uso de ativo e de sua alienação final (valor residual).

Valor de Cumprimento de Passivo (6.17): é o valor presente do caixa, ou de outros recursos econômicos, que a entidade espera ser obrigada a transferir para cumprir a obrigação

Custo Corrente (6.21): do ativo é o custo de ativo equivalente na data de mensuração e do passivo é a contraprestação que seria recebida pelo passivo equivalente na data de mensuração.

Pessoal, chegamos ao final do resumo do CPC 00 para SEFAZ-SP, espero que o artigo tenha sido útil.

É válido ressaltar que o conteúdo abordado no artigo é apenas um resumo, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!