Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos um resumo sobre Contribuições para SEFAZ-SP, tema referente ao Direito Tributário.

Vamos dividir o artigo em dois grandes blocos:

Sem mais delongas, vamos lá!

Para iniciarmos o resumo sobre Contribuições para SEFAZ-SP, vejamos sobre a Contribuição de Melhoria.

Contribuição de melhoria (CTN, Art. 81 e 82)

Quanto ao aspecto quantitativo, lembre-se que existem limites (total e individual) para a realização do cálculo.

Limite total: despesa total realizada

Limite individual: acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Assim, o contribuinte não poderá ser cobrado em valor superior ao que foi beneficiado, ainda que a obra seja de maior vulto.

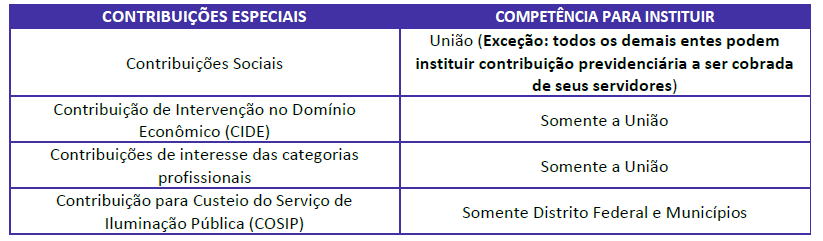

Prosseguindo no resumo sobre Contribuições para SEFAZ-SP, vejamos os aspectos gerais das Contribuições Especiais.

Características:

Arrecadação: vinculada

Natureza jurídica: Poder império + destinação -> Exceção ao Art. 4 do CTN

Competência:

Regra: União (Art. 149)

Exceção:

Contribuições para previdência social de servidores (Art. 149, §1º): U, E, DF e M

COSIP (Art. 149-A): DF e M

Certo, Contribuição Especial é gênero de algumas espécies, vejamos.

Classificação:

Antes de vermos cada contribuição, memorize as seguintes informações que despencam em prova.

Contribuição sociais e CIDE (CF, Art. 149, §2º e §4º)

Continuemos no resumo sobre Contribuições para SEFAZ-SP, adentraremos agora nas Contribuições Sociais e suas espécies: Contribuições de seguridade social, Outras contribuições sociais e Contribuições Sociais Gerais.

Contribuição Social

Seguridade Social (PAS) = Previdência, Assistência Social e Saúde (Art. 195)

Fontes de financiamento (CF, Art. 195): Empregador; Trabalhador; concursos de prognósticos; (loteria) e Importador

Contribuições: COFINS (LC 70/91); PIS/PASEP (CF, Art. 239); CSLL (Lei 7.689/88); IS/PASEP-Importação e COFINS-Importação (Lei 10.865/2004)

Contribuição previdenciária dos servidores (CF, art. 149, §1º)

Competência: comum

Incidência: cobradas dos servidores ativos, dos aposentados e dos pensionistas -> dos aposentados/pensionistas, aquilo que ultrapassar o RGPS (CF, Art. 40, §18º)

Alíquota: poderão ser progressivas

Contribuições residuais (CF, Art. 195, §4º): LC; não cumulativas; não podem ter BC ou FG próprios de outras contribuições já existentes.

Salário-educação (CF, Art. 212, §5º): A educação básica pública terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhida pelas empresas na forma da lei.

Sistema S (CF, Art. 240): contribuições compulsórias dos empregadores sobre a folha de salários, destinadas às entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical

Quanto à CIDE, vamos esquematizar.

Contribuições de Intervenção no domínio econômico (CIDE)

Características: Competência da União; Tributo extrafiscal; Arrecadação Vinculada; não há FG determinado na Constituição.

Exemplos: AFRMM e CIDE-Royalties

Talvez a CIDE mais famosa seja a CIDE-Combustível.

CIDE-Combustível (CF, Art. 177, §4º): atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível – requisitos:

Alíquota – poderá ser:

a) diferenciada por produto ou uso;

b) reduzida e restabelecida por ato do Poder Executivo -> Exceção à anterioridade anual

Prosseguindo no resumo sobre Contribuições para SEFAZ-SP, lembremos as características da COSIP.

Contribuição para o Custeio do Serviço de Iluminação Pública (CF Art. 149-A)

Obs.: a COSIP foi incluída pela EC 39/2002, uma vez que a Taxa de iluminação foi considerada inconstitucional.

Apesar da arrecadação ser utilizada para o serviço de iluminação, o STF julgou constitucional a aplicação de recursos para expansão e aprimoramento da rede. (STF, RE 666404)

Para finalizar o artigo sobre Contribuições para SEFAZ-SP, vejamos algumas informações sobre Contribuição Corporativa.

Tema importante foi julgado pelo STF referente as contribuições de conselho de classe.

STF, Tema 732 “É inconstitucional a suspensão realizada por conselho de fiscalização profissional do exercício laboral de seus inscritos por inadimplência de anuidades, pois a medida consiste em sanção política em matéria tributária“

Ponto importante é que com a reforma trabalhista (Lei nº 13.467/2017), a contribuição sindical não tem mais natureza tributária.

Além disso, ponto de confusão “comum” é associar ao FGTS, mas é importante saber que o FGTS não é tributo.

Pessoal, chegamos ao final do resumo sobre Contribuições para SEFAZ-SP, tema que vem sendo cobrado bastante pelas bancas.

Assim, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!