Lucas Marques Soares Silva

Aprovado em 3° lugar no concurso SEFAZ-PI para o cargo de Analista do Tesouro Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Lucas Marques

Olá Concurseiro! Tudo bem?

Já vimos em artigos anteriores que a Reforma tributária alterou a legislação que disciplina o Sistema Tributário Brasileiro e hoje vamos entender um dos novos tributos trazidos pela Reforma: a Contribuição Sobre Bens e Serviços (CBS). Trata-se de um dos componentes do Imposto sobre Valor Agregado Dual que passará a vigorar no sistema tributário brasileiro.

O estudo está dividido em dois artigos e nesse primeiro artigo veremos:

No próximo artigo trataremos sobre as características da CBS, sua alíquota e sua abrangência.

Vamos lá!

A Reforma Tributária (trazida pela Emenda Constitucional nº 132 de 2023) previu que Lei Complementar instituirá Contribuição sobre Bens e Serviços. É o que prevê o art. 195, V, da Constituição Federal (CF), incluído pela Emenda. A CBS incidirá sobre operações com bens (materiais ou imateriais), inclusive direitos, e sobre operações com serviços.

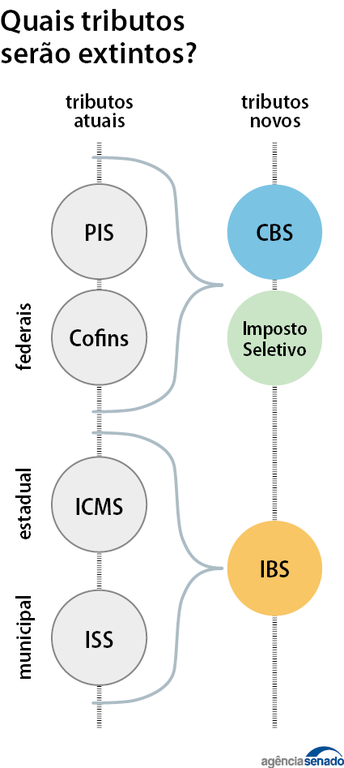

Conforme previsão da CF, a Contribuição será de competência Federal e irá substituir a Contribuição para o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins), ambas de competência da União.

A CBS é um dos tributos que irão compor o Imposto sobre Valor Agregado (IVA Dual) estabelecido pela reforma tributária, em conjunto com a Imposto sobre Bens e Serviços (IBS). A adoção do IVA, conforme estudado em artigo anterior, objetiva evitar o efeito cascata na cadeia econômica de bens e serviços (hipótese em que ocorre cobrança de tributo sobre tributo). Com o aplicação do Imposto sobre valor agregado, a tributação ocorrerá apenas sobre os valores acrescidos em cada uma das etapas dessa cadeia, obedecendo à não cumulatividade.

Por fim, importa salientar que Lei Complementar irá prever as definições sobre o fato gerador; a base de cálculo; as hipóteses de não incidência; os sujeitos passivos; as imunidades; os regimes específicos, diferenciados ou favorecidos; e as regras de não cumulatividade e creditamento, de forma harmônica com as definições previstas para o IBS. Ou seja, regramentos que se aplicam ao IVA Dual, composto por esses dois tributos. Por sua vez, a alíquota da Contribuição poderá ser fixada em Lei Ordinária, conforme previsão da CF.

O cronograma para a efetivação das substituições previstas na Reforma tributária e, por conseguinte, para a cobrança dos novos tributos está previsto no Ato das Disposições Constitucionais Transitórias (ADCT).

A regulamentação dos novos tributos iniciou-se em 2024 e continua ocorrendo em 2025, em meio a debates, revisões e votações no Congresso Nacional.

A previsão constante no ADCT é de que no ano de 2026 a CBS comece a ser cobrada juntamente com o IBS de forma experimental. Nesse período as alíquotas serão reduzidas: 0,9% no caso da CBS e de 0,1% no caso do IBS. Porém, o texto constitucional prevê que durante nesse período os sujeitos passivos que cumprirem as obrigações acessórias referentes a esses tributos terão dispensado o seu recolhimento.

Em 2027, por sua vez, a previsão é de que a CBS estará integralmente instituída, substituindo o PIS e a Cofins, que serão extintos. Porém, a Constituição prevê ainda que em 2027 e 2028 a CBS terá sua alíquota reduzida em 0,1 (um décimo) ponto percentual. Trata-se de uma “compensação” pelo início da cobrança do IBS, que ocorrerá nesse período, como esclarecido em artigo anterior sobre esse imposto.

Cabe ressaltar que, a despeito da CBS estar completamente instituída no ano de 2027, a previsão é de que as mudanças trazidas pela Reforma, com a implementação dos demais tributos e a substituição dos antigos siga ocorrendo de forma gradual até o ano de 2033.

Por fim, é importante salientar que até que a Reforma seja integralmente instituída, as alíquotas de referência da CBS e do IBS serão fixadas pelo Senado. Essas alíquotas terão revisão anual. Com isso, será possível realizar o reajuste das referidas alíquotas com o objetivo de que a carga tributária total se mantenha no mesmo patamar do período anterior à transição.

Portanto, como vimos ao longo do presente artigo, a CBS é uma das inovações trazidas pela Reforma Tributária. Ela é um dos tributos que comporão o IVA Dual (CBS e IBS), que busca trazer para o sistema tributário brasileiro menor complexidade e maior transparência acerca da tributação, respeitando a não cumulatividade.

Também vimos que ela incidirá sobre operações com bens e sobre operações com serviços, juntamente com o IBS.

Ademais, a Contribuição sobre Bens e Serviços é de competência Federal. A previsão constitucional é de que sua cobrança começará em 2026 e ela deverá estar plenamente implementada em 2027, substituindo integralmente o PIS e a Cofins.

Por fim, vale salientar que a CBS terá regramento previsto em Lei Complementar Federal, juntamente com o IBS.

No próximo artigo iremos esclarecer quais são as características da CBS, como será a fixação de sua alíquota e sua abrangência.

Até a próxima!

Referências:

Constituição Federal. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!