Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre o Contencioso para SEFAZ-RJ, tema da Legislação Tributária Estadual.

O tema pode ser encontrado no Decreto 2.473/79 que regulamenta o Processo Administrativo Tributário (PAT).

O artigo será divido da seguinte forma:

Vamos lá?

Iniciemos o resumo sobre o Contencioso para SEFAZ-RJ conhecendo os termos e autos.

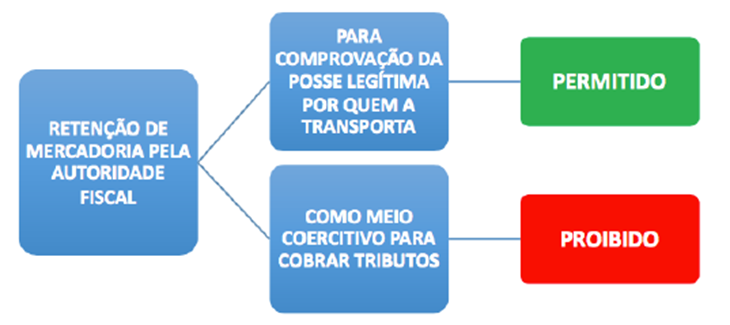

Prazo de “apreensão” (Art. 64): até 10 dias, em casos especiais, o titular da repartição poderá prorrogar (§ú)

Objetivo (Art. 68): servirá de prova no processo que lhe deu origem ou que vier a ser instaurado.

Competência (Art. 73):privativamente, aos servidores que tenham competência para a fiscalização do tributo.

Apreensão

Regra (Art. 85): serão, imediatamente, removidos para depósito do Estado

Fiel depositário (Art. 85, §1º): no interesse da Administração (ou impossibilidade), o próprio infrator ou terceiro poderá ser nomeado depositário dos bens apreendidos, desde que se trate de PJ domiciliada no RJ e inscrita (I.E)

Mercadoria perecível (Art. 85, §2º): serão distribuídas entre as instituições hospitalares, escolares ou de assistência social, se os pagamentos devidos não forem efetuados imediatamente.

Mercadoria importada sem origem comprovada (Art. 85, §3º): deverá ser comunicada ao Inspetor Regional e este, no prazo de 24 horas, determinará a entrega para a RFB.

Vamos prosseguindo no resumo Contencioso para SEFAZ-RJ vendo o Processo Contencioso.

Saiba que a impugnação instaura o litigioso (Art. 69), mas a impugnação de que? Vejamos,

Essa impugnação deve ser por escrito e com recolhimento de taxa (Art. 70)

Aprofundemos um pouco sobre a impugnação (Art. 86).

Características Gerais:

Assim, não apresentado impugnação, o autuado será considerado revel e confesso, ficando definitivamente constituído o CT e será lavrado o AINF + encaminhamento p/ Dívida Ativa (Art. 91, §2º). Entretanto, ainda é possível recurso em 10 dias (Art. 92).

Vejamos o encerramento do contencioso.

Encerramento de litígio (Art. 71):

Para finalizar o resumo sobre o Contencioso para SEFAZ-RJ, vejamos sobre a Restituição e Avaliação Contraditória.

A restituição do Indébito deve ser feita requerimento específico dirigido à repartição fiscal que jurisdicionar seu estabelecimento ou a localidade onde tenha sido efetivado o recolhimento (Art. 97)

Alguns requisitos devem ser respeitados (sob pena de indeferimento), como apresentar o comprovante do pagamento considerado indevido, o valor cuja restituição se pleiteia, natureza do débito e as razões que levaram ao pagamento indevido.

A competência para indeferir é do auditor fiscal (Art. 99), cabendo recurso em 30 dias (Art. 101). Entretanto, se o auditor concordar com a restituição, o auditor recorre de ofício ao Superintendente.

Modos restituição (Art. 100) – a critério do fisco:

Por fim, conheçamos o Processo Originário de Avaliação Contraditória, que é “espécie de impugnação” para questionar a base de cálculo

Processo Originário de Avaliação Contraditória (Art. 104): é uma “espécie de impugnação” para questionar a base de cálculo, no mesmo prazo de 30 dias

Funciona assim, o sujeito passivo indicará um perito e o auditor pode designar outro, esses apresentaram os laudos em 5 dias, assim o Auditor com todos os elementos em mãos toma sua decisão independente, ou seja, não está adstrito ao laudo (Art. 104, §1º).

Pessoal, chegamos ao final do resumo sobre o Contencioso para SEFAZ-RJ. Espero que o artigo tenha sido útil.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!