Lucas Lima

Aprovado em 1º lugar para Auditor de Controle Externo do TCE-MS

Aprovado em 1º lugar no TCE-MS: Lucas Lima

Aqueles alunos que, no dia 16 de outubro de 2022, pretendem disputar a concorrida prova para o cargo de Auditor de Controle Externo formação em Ciências Contábeis do TCE TO, precisam ler este guia de estudos para contabilidade pública.

A banca organizadora é a Fundação Getúlio Vargas (FGV) e, para ter um alto desempenho, os candidatos não podem menosprezar nenhum item do edital.

Um importante item constante no edital e que será explorado neste guia de estudos de contabilidade pública para o TCE TO é a NBC TSP Estrutura Conceitual – estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público.

A norma, inicialmente, explica que o objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade e que o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise das demonstrações contábeis, já que é improvável que forneçam todas as informações.

Comparando as informações contábeis com as estatísticas de finanças públicas, a norma esclarece que os objetivos são distintos, mas que se deve buscar o alinhamento das informações.

Um dos pontos mais relevantes que o aluno deve levar para a prova de contabilidade pública para o TCE TO é que os relatórios contábeis se destinam a usuários em geral, e não a atender finalidades ou necessidades específicas.

Como usuários primários, a norma cita os provedores de recursos e os usuários de serviços – incluindo os representantes, que são os membros do Poder Legislativo.

Ainda, quanto ao alcance da norma, é estabelecido que se aplica, obrigatoriamente, às entidades do setor público, ou seja, governos, secretarias, agências, autarquias, fundações, consórcios públicos, incluindo as empresas estatais dependentes.

As demais entidades poderão aplicar a estrutura conceitual e as demais normas.

Conforme a Norma, o propósito da informação contábil é fornecer informações úteis para subsidiar a prestação de contas, a responsabilização (accountability) e a tomada de decisão.

Além disso, a norma traz as características qualitativas da informação:

| Relevância | Representação fidedigna | Compreensibilidade |

| Tempestividade | Comparabilidade | Verificabilidade |

Aqui, vale uma ressalva para os estudantes não se confundirem com a matéria de contabilidade geral, cuja divisão ocorre em características qualitativas fundamentais e de melhoria.

Na estrutura conceitual, existe apenas uma classificação, que são as características qualitativas.

Também, consta um rol de restrições inerentes à informação contábil:

| Materialidade | Custo-benefício | Equilíbrio |

A materialidade refere-se ao poder de influenciar o cumprimento dos objetivos, seja pela omissão, seja pela distorção da informação.

Já o custo-benefício exige análise se os custos para gerar a informação compensam os benefícios, pois são os usuários dos serviços e os provedores de recursos que acabam por absorver tais custos.

Por último, a norma estabelece o equilíbrio entre as características da informação, para assegurar o alcance dos objetivos, pois a informação útil deve, na medida do possível, apresentar todas as características qualitativas.

Após esclarecer as características da informação contábil, a Norma apresenta os elementos por meio dos quais as demonstrações contábeis são elaboradas, e iremos analisar os conceitos neste guia de Contabilidade pública para o TCE TO:

Ativo: recurso controlado no presente pela entidade como resultado de evento passado.

Passivo: obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

Receita: aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

Despesa: diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários.

Contribuição dos proprietários: entrada de recursos para a entidade a título de contribuição de partes externas, que estabelece ou aumenta a participação delas no patrimônio líquido da entidade.

Distribuição aos proprietários: saída de recursos da entidade a título de distribuição a partes externas, que representa retorno sobre a participação ou a redução dessa participação no patrimônio líquido da entidade.

Apesar de não constar no rol de elementos, a norma detalha que a situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida na demonstração que evidencia a situação patrimonial como patrimônio líquido.

Para que um item seja incluído nas demonstrações contábeis, deve ser possível atribuir um valor a ele, ou seja, deve ser possível a sua mensuração de maneira confiável.

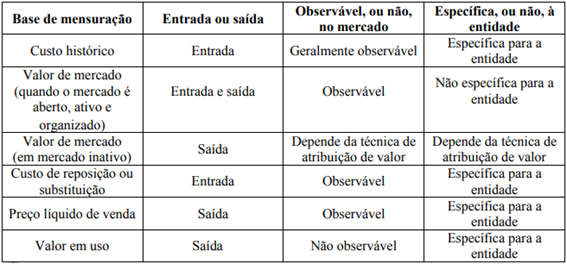

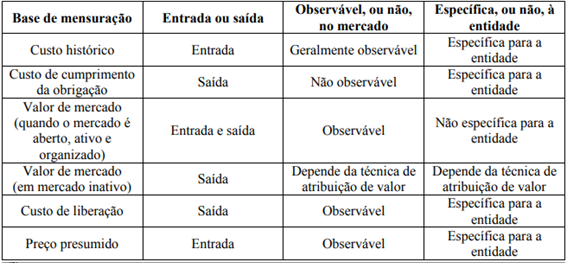

A Norma ainda apresenta dois quadros com resumos das bases de mensuração dos ativos e dos passivos e iremos compará-los neste guia de estudos de contabilidade pública para o TCE TO:

Conforme a Estrutura conceitual, os valores de entrada para o ativo refletem os custos de compra e os valores de saída, os benefícios da venda e da utilização do ativo.

Por outro lado, para o passivo os valores de entrada refletem o valor que a entidade aceita para assumir o passivo ou que a obrigação é contraída, e os valores de saída demonstram o montante exigido para cumprir a obrigação ou liberar a entidade da obrigação.

Outro tópico que será abordado neste estudo de contabilidade pública para o TCE TO, que é de extrema importância para quem estuda para a área de controle, é a Lei Complementar 101/2000, também conhecida como Lei de Responsabilidade Fiscal (LRF).

A lei traz limites de endividamento, despesas com pessoal, normas de finanças públicas voltadas para a responsabilidade na gestão fiscal.

Ainda, traz os conceitos e definições que quem estuda contabilidade pública para o TCE TO deve saber com muita clareza.

Para a LRF, a dívida pública consolidada ou fundada é o montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

Em contraponto, é interessante comparar o conceito acima com a definição de operação de crédito: compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros.

Já a dívida pública mobiliária é definida pela LRF como a dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios.

A escrituração e a consolidação das contas receberam uma seção específica na LRF e, devido à importância destes tópicos, serão analisados neste guia de estudos.

A Lei determina que, além de obedecerem às normas de contabilidade pública, na escrituração das contas públicas, as disponibilidades de caixa constarão de registro próprio; o registro da despesa e da assunção de compromisso obedecerá ao regime de competência, apurando-se os fluxos financeiros pelo regime de caixa, em caráter complementar.

Além disso, receitas e despesas previdenciárias serão apresentadas em demonstrativos específicos; deverão ser evidenciados o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor;

A demonstração das variações patrimoniais dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos.

Para a consolidação das contas públicas, deverão ser excluídas as operações intragovernamentais.

Devido à grande necessidade de apuração de custos no setor público, a norma exige que a Administração Pública mantenha sistema de custos para avaliar e acompanhar a gestão orçamentária, financeira e patrimonial.

De acordo com a LRF, até o dia 30 de junho de cada ano deverá ocorrer a consolidação nacional das contas públicas do exercício anterior e, para isso, Municípios e Estados devem encaminhar suas contas até 30 de abril para a União.

Se não atendidos esses prazos, serão suspensos o recebimento de transferências voluntárias e a contratação de operações de crédito, exceto as destinadas ao pagamento da dívida mobiliária.

Outro importante instrumento de controle das finanças públicas apresentado pela Lei 101/00 e que iremos analisar neste guia de estudos de contabilidade pública para o TCE TO é o Relatório Resumido da Execução Orçamentária (RREO), que deve ser publicado pelo Poder Executivo, devendo ser composto dos seguintes itens:

– balanço orçamentário discriminado de receitas por fonte e despesas por grupo de natureza;

– demonstrativos da execução das receitas, por categoria econômica e fonte, e das despesas, por categoria econômica e grupo de natureza da despesa, e por função e subfunção.

O RREO será, ainda, acompanhado da apuração da receita corrente líquida, receitas e despesas previdenciárias, resultado nominal e primário, despesas com juros e detalhamento dos restos a pagar.

Quando da publicação do RREO referente ao último bimestre do exercício, deverá ainda constar demonstrativo do atendimento da regra de ouro, que proíbe a realização de operações de crédito em montantes que excedam as despesas de capital; das projeções atuariais dos regimes de previdência; das variações patrimoniais, evidenciando alienação de ativos e a correspondente aplicação de recursos.

Continuando o estudo de contabilidade pública para o TCE TO, vemos que a norma prevê que, quando for o caso, no RREO deverá ainda constar a justificativa para a limitação de empenho e para a frustração de receitas.

Outro relatório previsto na LRF é o Relatório de gestão fiscal (RGF) que conterá os montantes das despesas com pessoal, dívida consolidada e mobiliária, concessão de garantia, operações de crédito, inclusive por antecipação de receita, comparando com os limites máximos estabelecidos na Lei, devendo ser indicadas as medidas corretivas caso seja ultrapassado o limite.

No último quadrimestre do ano, o RGF deve demonstrar o montante de caixa em 31 de dezembro, o montante da inscrição em restos a pagar e a comprovação do cumprimento de exigências quanto a operações de crédito por antecipação de receita.

Caso sejam descumpridos os prazos para publicação do RREO e do RGF, o ente ficará impedido de receber transferências voluntárias e de contratar operações de crédito, exceto se destinadas ao pagamento da dívida mobiliária.

A norma que trata da apresentação de Informação Orçamentária nas Demonstrações Contábeis também será analisada neste estudo de contabilidade pública para o TCE TO.

A contabilidade pública possui algumas demonstrações contábeis que possuem viés orçamentário, para tanto, a norma exige a divulgação da comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento, bem como das razões das diferenças materiais entre os valores realizados e os orçados.

Ainda, é detalhado pela norma que o regime orçamentário se refere ao regime adotado no orçamento aprovado pelo Poder Legislativo, que pode ser o regime de competência, de caixa ou outro.

Os recursos alocados podem ter que ser ajustados em relação ao valor originalmente orçado para o período a fim de se manter a disciplina fiscal e o orçamento final inclui todas as alterações autorizadas.

Ao evidenciar as atualizações do orçamento, permite-se que os usuários das demonstrações contábeis identifiquem se os recursos foram obtidos e utilizados de acordo com o orçamento aprovado.

No estudo da contabilidade pública para o TCE TO, é importante o aluno saber que a NBC TSP 13 determina também que a entidade deve apresentar a comparação do orçamento com os valores realizados por meio de colunas adicionais nas demonstrações contábeis somente quando as demonstrações e o orçamento são elaborados em base comparável.

Quando não houver base comparável, deve ser utilizada demonstração contábil adicional.

Como vimos neste guia de estudos de contabilidade pública para o TCE TO, é exigência legislativa a adoção de um sistema de custos no setor público.

Para isso, a NBC T 16.11 afirma que o Subsistema de Custos é obrigatório para todas as entidades do setor público e traz um rol de inúmeros conceitos relacionados, esclarecendo que, para gerar informações de custos, é necessária a utilização dos princípios contábeis, em especial o da competência.

A norma afirma que o Subsistema de Informação de custos é apoiado em 3 elementos: Sistema de acumulação (por ordem de serviço ou de forma contínua); Sistema de custeio (custo histórico, custo-corrente, custo estimado e custo padrão); Método de custeio (direto, variável, por absorção, por atividade, pleno).

Para estar bem preparado para o certame de contabilidade pública do TCE TO, é necessário que o aluno saiba, também, os atributos da informação de custos que são a relevância, a utilidade, a oportunidade, o valor social, a fidedignidade, a especificidade, a comparabilidade, a adaptabilidade e a granularidade.

Encerramos aqui nosso guia de estudos. Esperamos que ele ajude na sua preparação, mas não deixe de fazer suas revisões e muitas questões da banca.

Se você vai prestar o concurso do TCE TO e, após ler este guia de contabilidade pública, quer aprofundar ainda mais os seus estudos, confira aqui os cursos que o Estratégia preparou para esta prova.

Confira também a lista atualizada de todos os concursos que estão abertos.

Links utilizados:

https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSPEC.pdf

http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm