Luciano da Gama Brito

Aprovado no Exame CFC 2025.2

Aprovado no Exame CFC 2025.2: Luciano Brito

Olá, futuros contadores! Hoje faremos uma revisão dos pontos-chave do primeiro tópico de contabilidade geral exigido pelo edital do exame do CFC: Patrimônio e Variações Patrimoniais.

Tendo em vista que o exame de suficiência 2022.2 está se aproximando, não podemos deixar de lado os assuntos que, embora introdutórios, podem garantir aqueles pontinhos necessários para a aprovação.

Dessa forma, abordaremos os temas a seguir:

| • Patrimônio, ativo, passivo e patrimônio líquido – conceitos; • Aspectos do patrimônio: quantitativo e qualitativo e • Mutações patrimoniais. |

Então, vamos lá ao que interessa.

Em primeiro lugar, sabemos que a contabilidade é uma ciência social que tem como objeto o Patrimônio de uma entidade, o qual corresponde ao conjunto de seus bens, direitos e obrigações.

Os Bens, sejam corpóreos ou intangíveis, representam aquilo que pode ser quantificado monetariamente. Os Direitos, por sua vez, estão relacionados aos valores que a entidade tem a receber de terceiros. Por fim, as obrigações representam as “dívidas” da entidade perante terceiros.

Vale ressaltar que, para que um bem integre o patrimônio, não é necessário que a entidade seja sua proprietária, basta apenas que ela detenha seu controle. Em outras palavras: a posse não é imprescindível, mas o controle sim!

Nesse sentido, entendemos os bens e direitos como componentes do ativo e as obrigações como representação do passivo. A partir disso, chegamos ao conceito de patrimônio líquido (PL), que é o valor residual do ativo, após a dedução do passivo, representado da seguinte forma pela equação fundamental do patrimônio:

| Ativo = Passivo (Exigível) + PL ou PL = Ativo – Passivo (Exigível) ou PL = (Bens + Direitos) – Obrigações |

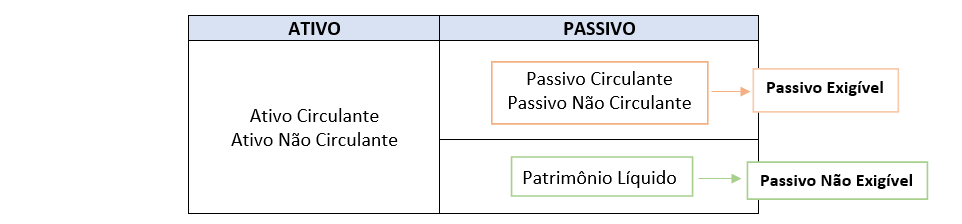

Com isso, podemos obter o Balanço Patrimonial – demonstração que contém informações sobre a posição econômica e financeira da entidade num determinado momento.

Nesse sentido, sabemos que o Ativo fica do lado esquerdo e o Passivo, do direito. Sabemos, ainda, que o total do ativo deve ser igual ao total do passivo. No entanto, um ponto que muitos confundem é a utilização dos termos “passivo” e “passivo exigível”.

Para que não haja confusões ao resolver questões, é preciso ter em mente que o passivo corresponde ao passivo exigível + patrimônio líquido; enquanto o passivo exigível é a soma do passivo circulante com o passivo não circulante.

Porém, muitas vezes as questões utilizam somente “passivo” quando querem se referir ao “passivo exigível”. Caso isso ocorra no exame do CFC, é essencial analisar atentamente o contexto da questão para interpretá-la da maneira devida e obter êxito na disciplina de contabilidade geral.

Segue a representação, de maneira ilustrativa, de tais conceitos abaixo:

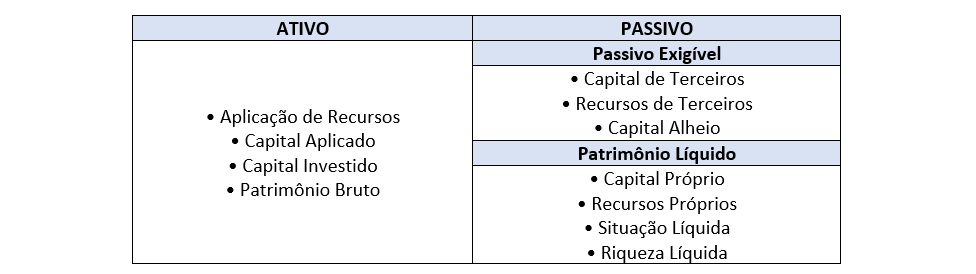

Além disso, outra importante observação: as Bancas tentam confundir os candidatos utilizando terminologias diferentes quando se referem aos componentes patrimoniais.

Portanto, para se blindar de qualquer pegadinha, segue um quadro abaixo com sinônimos que já foram explorados:

Vale ressaltar, ainda, que não é raro as questões trocarem o conceito de patrimônio com o de patrimônio líquido. Então, fique atento: Patrimônio ≠ Patrimônio Líquido

• Patrimônio → conjunto de bens, direitos e obrigações.

• Patrimônio Líquido → (ativo – passivo exigível).

Veja como já foi cobrado:

CEBRASPE (CESPE) – Agente de Polícia Federal/2018

Para o estudo da contabilidade, patrimônio é a diferença entre ativos e passivos detidos pelas entidades.

(ERRADO)

Agora revisaremos conceitos que são queridinhos pelas provas de contabilidade geral e possuem grandes chances de serem cobrados no próximo exame do CFC. Devido sua importância, vale a pena conferirmos as seguintes definições presentes na Estrutura Conceitual (CPC 00):

• Ativo → é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

• Passivo → é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

• Recurso Econômico → é um direito que tem o potencial de produzir benefícios econômicos

• Patrimônio Líquido → é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

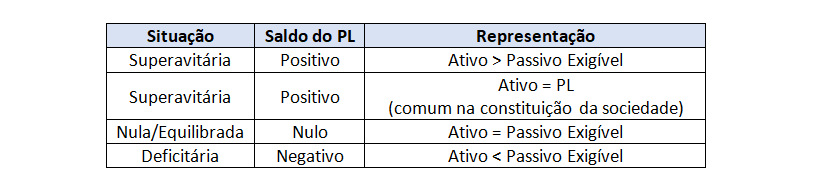

Outro assunto quente nas provas é a situação patrimonial, que está diretamente relacionada ao saldo do patrimônio líquido.

Nesse contexto, enquanto o ativo e o passivo podem ter apenas saldo positivo ou nulo, o patrimônio líquido pode ser positivo, negativo ou nulo. Dessa forma, podemos encontrar as seguintes situações patrimoniais:

Apesar de ser necessário conhecer todas as situações acima, é preciso dar uma atenção especial à deficitária, também conhecida como passivo a descoberto, visto que costuma ser amplamente explorada. Veja abaixo como o assunto já foi cobrado:

CESGRANRIO – Técnico em Contabilidade – UNIRIO – 2019

Os elementos técnico-conceituais contábeis indicam que a situação patrimonial de uma empresa é dada pelo confronto entre os totais de seus ativos e passivos. Nesse contexto, a empresa apresenta uma situação de passivo a descoberto quando o valor

a) da soma das obrigações apresentar valor inferior ao do conjunto de bens e direitos.

b) da soma de bens e direitos for insuficiente para cobrir o valor dos compromissos.

c) dos recursos totais aplicados superarem o montante do valor da soma das dívidas.

d) total da soma dos direitos for em valor exatamente igual à soma de suas obrigações.

e) total da soma dos direitos resultar em valor monetário inferior ao da soma dos bens.

Resposta: Letra B

QUADRIX – Contador – CRM/PR – 2018

A entidade que tenha o passivo maior que o ativo apresentará um patrimônio líquido a descoberto.

(CERTO)

Para compreendermos melhor a contabilidade, é importante entendermos que o Patrimônio pode ser estudado por dois aspectos: qualitativo e quantitativo.

Em suma, pelo aspecto qualitativo observa-se a natureza dos elementos que compõem o Patrimônio. Já o aspecto quantitativo, como o próprio nome já sugere, está relacionado à atribuição de valor aos itens patrimoniais.

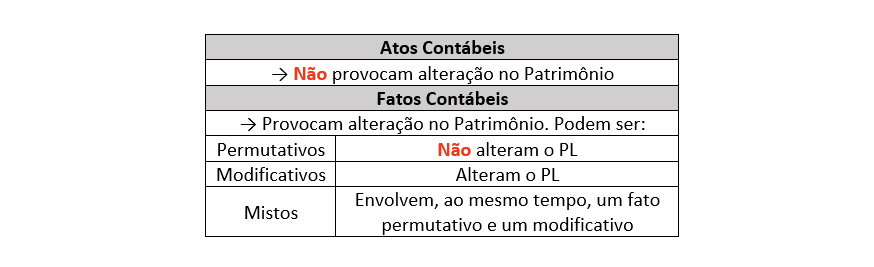

Para finalizarmos o resumo de hoje, vamos ao assunto que é amplamente explorado pelas Bancas na disciplina de contabilidade geral, tanto no exame de CFC, quanto em concursos públicos: Atos e Fatos Contábeis.

Os atos contábeis correspondem a eventos que ocorrem na entidade e não modificam o seu Patrimônio (bens, direitos e obrigações) no presente, mas que podem vir a alterá-lo futuramente. Assinatura de contratos, contratação de empregados, garantias e consignações são alguns exemplos.

Os fatos contábeis, por outro lado, promovem alterações no Patrimônio, as quais podem ser: permutativas, modificativas ou mistas.

• Fatos Permutativos → ocorrem quando há alteração no Patrimônio da entidade, sem modificar o patrimônio líquido.

| Exemplo: Compra de um veículo à vista. D – Imobilizado C – Caixa |

• Fatos Modificativos → são aqueles que ocasionam uma alteração no patrimônio líquido, seja de forma positiva ou negativa.

| Exemplo 1 – Fato Modificativo Aumentativo: Recebimento de receita de aluguel em dinheiro. D – Caixa C – Receita de Aluguel (Receita) |

| Exemplo 2 – Fato Modificativo Diminutivo: Pagamento de despesas com salários. D – Salários (Despesa) C – Caixa |

• Fatos Mistos → são aqueles em que ocorre, simultaneamente, uma permuta entre os elementos patrimoniais e uma alteração no patrimônio líquido. Também podem ser aumentativos ou diminutivos.

| Exemplo 1 – Fato Misto Aumentativo: Recebimento de duplicatas com juros. D – Caixa C – Juros Ativos (Receita) C – Duplicatas a receber |

| Exemplo 2 – Fato Misto Diminutivo: Pagamento de duplicatas com juros. D – Duplicatas a pagar D – Juros Passivos (Despesa) C – Caixa |

Uma dica é ficar atento às questões que mencionam “descontos” e “juros”, pois, geralmente, representam fatos mistos.

• Patrimônio → conjunto de bens, direitos e obrigações; objeto da contabilidade.

• Ativo → bens e direitos.

Pelo CPC 00: recurso econômico presente; controlado pela entidade; resultado de eventos passados.

• Passivo → obrigações.

Pelo CPC 00: obrigação presente; transferência de recurso; resultado de eventos passados.

• Patrimônio Líquido (PL) → saldo residual do ativo, após a dedução do passivo.

• Passivo a descoberto → situação em que o passivo exigível é superior ao ativo, gerando um patrimônio líquido negativo – desfavorável.

Galera, finalizamos por aqui!

Neste resumo abordamos pontos específicos de contabilidade geral que são muito importantes para o exame do CFC.

No entanto, ressalto que é fundamental estudar pelo curso completo que, através do material teórico e de questões comentadas, abrange todos os assuntos exigidos pelo edital, com base na tendência de cobrança da Consulplan.

Por fim, clique aqui para acessar o edital da prova.

Abraços e bons estudos!

Lana Lima

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!