As provas do concurso TCM PA, ao cargo de Técnico de Controle Externo, foram aplicadas no último domingo (02). Inclusive, os gabaritos preliminares da etapa já estão disponíveis.

O Estratégia Concursos esteve presente durante todos os momentos de sua preparação e, mesmo após a realização das avaliações, não deixará de te acompanhar!

Com isso, reunimos nosso time de professores, assim como fizemos no “Gabarito Extraoficial“, para apontar quais recursos são passíveis de anulação do concurso TCM PA – Técnico. Veja abaixo!

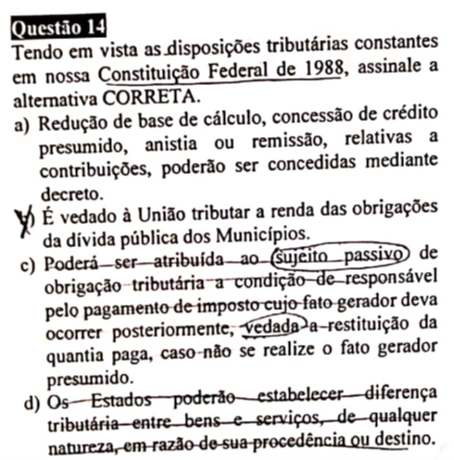

Prova: 1 – Disciplina: Direito Tributário

Conforme comentamos no vídeo da correção extraoficial, esta questão não possui resposta correta. Então, vamos para o nosso recurso:

Sugestão de recurso para ANULAÇÃO da questão.

A questão solicita a alternativa correta, porém todas estão incorretas, de acordo com a Constituição Federal.

A alternativa definida como gabarito preliminar aponta que “É vedado à União tributar a renda das obrigações da dívida pública dos Municípios.”

Porém, o art. 151, II, da CF/88, não veda a tributação da renda decorrente das obrigações da dívida pública dos Municípios, mas impede apenas que a tributação ocorra de forma mais gravosa do que a tributação que a União impõe à renda das obrigações de sua própria dívida.

Art. 151. É vedado à União:

(…)

II – tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes;

A inteligência do dispositivo é obstar que a União se beneficie utilizando um tributo de sua própria competência.

Desconsiderando a parte do dispositivo não abordada na questão (proventos dos agentes públicos), o texto constitucional ficaria assim:

É vedado à União tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios em níveis superiores aos que fixar para suas obrigações.

Portanto, isso não significa vedar a tributação, mas sim impor um limite de tributação.

Por essa razão, a questão deve ser ANULADA.

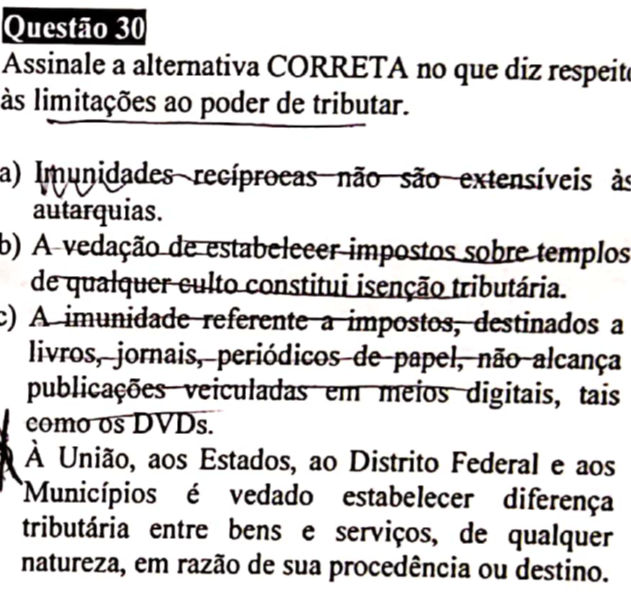

Conforme comentamos no vídeo da correção extraoficial, esta questão não possui resposta correta. Então, vamos para o nosso recurso:

Sugestão de recurso para ANULAÇÃO da questão.

A questão solicita a alternativa correta, porém todas estão incorretas, de acordo com a Constituição Federal e a jurisprudência vinculante do STF.

A questão aponta como correta a alternativa que prevê que “A imunidade referente a impostos, destinados a livros, jornais, periódicos de papel, não alcança publicações veiculadas em meios digitais, tais como os DVDs.”

Primeiramente, vale ressaltar que não houve nenhuma referência no comando da questão quanto à obrigatoriedade de se respondê-la considerando apenas o texto constitucional. Tal omissão obriga o candidato a considerar a jurisprudência pacífica da Corte, sobretudo os enunciados de Súmula Vinculante.

Feita tal ressalva, partimos para um tema abordado pelo Supremo Tribunal Federal, que, pela relevância, se tornou enunciado de súmula vinculante:

Súmula Vinculante 57 – A imunidade tributária constante do art. 150, VI, d, da CF/88 aplica-se à importação e comercialização, no mercado interno, do livro eletrônico (e-book) e dos suportes exclusivamente utilizados para fixá-los, como leitores de livros eletrônicos (e-readers), ainda que possuam funcionalidades acessórias.

O precedente que deu origem à redação da referida Súmula Vinculante 57 é o RE 330.817, em que o Supremo Tribunal Federal assevera que a imunidade em contexto abrange não só os livros em papel, mas também os livros eletrônicos (ou digitais), incluindo os suportes materiais que os contenham, ou seja, CD ou DVD. Ademais, o STF considerou imune os audiolivros.

Pela relevância do tema, e pelo fato de não haver no enunciado da questão qualquer ressalva solicitando que a resposta considerasse o texto constitucional, não se pode exigir do candidato que desconsidere implicitamente tão relevante jurisprudência.

Afinal, desconsiderar o conhecimento da jurisprudência neste caso acaba por penalizar o candidato que domina os conhecimentos do Sistema Tributário Nacional, à luz da jurisprudência da Suprema Corte.

Por essa razão, a questão deve ser ANULADA.

Prova: 1 – Disciplina: Administração Financeira e Orçamentária (AFO)

Questão 54

Sugestão de recurso para ANULAÇÃO, devido à existência de dois gabaritos.

O edital foi publicado no dia 05/12/2022, na vigência da Portaria Conjunta nº 650, de 24 de setembro de 2019, a qual alterou o código da classificação por natureza de receita.

A referida Portaria alterou o art. 2º e o anexo I da Portaria Interministerial STN/SOF nº 163/2001, dispondo que:

“Art. 1º O art. 2º da Portaria Interministerial STN/SOF nº 163, de 2001, passa a vigorar com a seguinte redação:

……………………………………………………………………………………….

” § 4º O código de oito dígitos numéricos de que trata este artigo é denominado Código de Natureza de Receita Orçamentária e possui a estrutura “a.b.c.d.ee.f.g”, onde:

……………………………………………………………………………………….

IV – “d”, “ee” e “f” correspondem a desdobramentos que identificam peculiaridades ou necessidades gerenciais de cada natureza de receita, sendo que os desdobramentos “ee”, correspondentes aos 5º e 6º dígitos da codificação, separam os códigos da União daqueles específicos dos demais entes federados, de acordo com a seguinte estrutura lógica:

a) “00” até “49” identificam códigos reservados para a União, que poderão ser utilizados, no que couber, por Estados, DF e Municípios;

b) “50” até “98” identificam códigos reservados para uso específico de Estados, DF e Municípios; e

c) “99” será utilizado para registrar “outras receitas”, entendidas assim as receitas genéricas que não tenham código identificador específico, atendidas as normas contábeis aplicáveis; e

V – “g” identifica o Tipo de Receita, de acordo com a seguinte estrutura lógica:

……………………………………………………………………………………….

j) “9”, a ser especificado em momento futuro, mediante Portaria Conjunta, pela Secretaria de Orçamento Federal e pela Secretaria do Tesouro Nacional.

(…)

Art. 5º Esta Portaria entra em vigor na data de sua publicação, aplicando-se seus efeitos para União, Estados, Distrito Federal e Municípios a partir do exercício financeiro de 2022, devendo ser observada a nova estrutura inclusive no que se refere à elaboração do respectivo Projeto de Lei Orçamentária”.

Verifica-se, dessa forma, que as alterações promovidas pela Portaria Conjunta nº 650, de 24 de setembro de 2019, são aplicadas aos entes federativos a partir do exercício financeiro de 2022, ano da publicação do edital.

Nesse cenário, a questão 54 apresenta duas alternativas corretas: letras “B” e “C”.

A codificação da receita segundo a sua natureza possui a seguinte estrutura: “a.b.c.d.ee.f.g”. O dígito “C” corresponde à espécie, enquanto o dígito “G” corresponde ao tipo.

Existem, portanto, dois gabaritos na questão, a ensejar a sua anulação.

Pedir a ANULAÇÃO da questão.

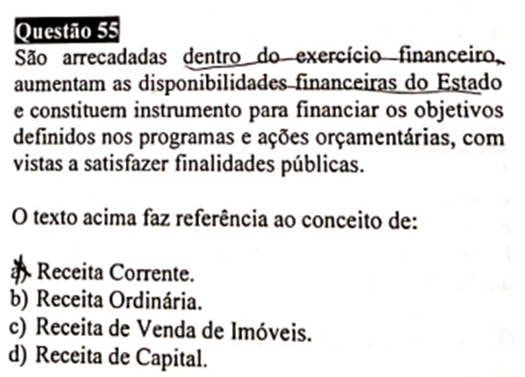

Questão 55

Sugestão de recurso para ANULAÇÃO, devido à existência de dois gabaritos.

Na questão 55, a banca utilizou a LITERALIDADE do constante na página 42 do MCASP 9ª edição:

“1- Receitas Correntes

Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

(…)

2- Receitas de Capital

Receitas Orçamentárias de Capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas

correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido”.

Ocorre que a definição trazida no comando da questão é utilizada tanto para a RECEITA CORRENTE como para a RECEITA DE CAPITAL.

Dessa forma, ao trazer as alternativas “receita corrente” (letra A) e “receita de capital” (letra D), existem dois gabaritos na questão, a ensejar a sua anulação.

Pedir ANULAÇÃO da questão.

Questão 61 – (prova Tipo 1)

A respeito da gestão pública, é possível identificar referência às seguintes instâncias de controle: o controle interno ou institucional, o controle externo e o controle social. A partir disso, assinale a alternativa correta.

(A) Embora a redução de perdas por fraudes seja ainda um interesse válido, a ênfase do controle interno tem sido o monitoramento das transações, visando à racionalização dos recursos e a consistência dos procedimentos.

(B) O controle externo deve ser exercido no âmbito do próprio ente controlado, com o intuito de orientação e prevenção, a fim de identificar e evitar a ocorrência de possíveis problemas.

(C) O controle interno deve exercido em uma instância situada fora do âmbito do ente fiscalizado, buscando maior grau de independência e efetividade em suas ações.

(D) Controle interno, no sentido estrito, traz a ideia central de prevenção e correção de erros ou desvios no âmbito de cada poder ou entidade da administração pública.

Gabarito preliminar: A

Modelo de Recurso para anulação

Referência para produção da peça: https://enciclopediajuridica.pucsp.br/verbete/146/edicao-1/controle-interno

Preliminarmente ao estudo da independência e profissionalização da função pública para eficiência do Sistema de Controle Interno, importa delimitar qual a estrutura desse sistema de controle em sentido amplo e em sentido estrito.

Muito embora a evolução legislativa tenha consolidado a noção de controle interno, a norma jurídica não cuidou de lhe conferir estruturação formal, mas sim, apenas tratou de determinar um plexo de atribuições e não uma forma exata de organização para o referido Sistema de Controle.

É o que constata Evandro Martins Guerra:

“O constituinte originário de 1988, embora tenha realçado e fundamentado a sua existência, não propiciou elementos para a confecção de um molde à brasileira, apenas deixou assentadas as finalidades do controle interno”.[1]

A relevância da utilização de mecanismos de controle conduziu a INTOSAI (International Organization of Supreme Audit Institutions), a definir o sistema controle interno como sendo

“Todo sistema de controles financeiros e de qualquer outra natureza da entidade, (…) incluindo a estrutura organizacional, os métodos, os procedimentos e a auditoria interna, estabelecidos pelos administradores segundo os objetivos da entidade, que contribuem para que ela seja regularmente administrada de forma econômica, eficiente e eficaz, garantindo, assim, a observância das políticas determinadas pela administração, salvaguardando bens e recursos, assegurando a fidedignidade e integridade dos registros contábeis e produzindo informações financeiras e gerenciais confiáveis e tempestivas[2]”.

Em uma análise comparada com a metodologia de controle aplicada para as empresas privadas, também é possível definir controle interno como sendo:

“O plano da organização, todos os métodos e medidas coordenadas adotados pela empresa para salvaguardar seus ativos, verificar a adequação e confiabilidade de seus dados contábeis, promover a eficiência operacional e estimular o respeito e obediência às políticas administrativas fixadas pela gestão”.[3]

De maneira abrangente, tem por objetivo assegurar a execução confiável da atuação administrativa, pautada em princípios e regras técnicas e de direito, com vistas à realização ótima do interesse público.

Para a International Organization of Supreme Audit Institutions – INTOSAI, a função do controle interno seria a de:

“Prevenir erros (por exemplo, segregando funções e requisitos para autorizações); detectar erros (por exemplo, estabelecendo padrões de produção para detectar variações nos resultados finais); corrigir erros que tenham sido detectados (por exemplo, cobrando um pagamento a maior feita a um fornecedor); e compensar controles débeis onde os riscos de perda são elevados e se precisam controles adicionais”.[4] (Grifo nosso)

É o controle interno, portanto, parte integrante do sistema de controle interno, que comporta (ao menos e em uma concepção inicial), além dos órgãos de controle interno, uma estrutura central orientadora das regras de controle e outras estruturas necessárias ao cumprimento de todo complexo de controle do ente ou entidade controlados. É o controle interno, espécie do gênero Sistema de Controle Interno.

Pelo exposto, douto examinador, percebe-se – de forma inconteste – que podemos considerar que o controle interno, em sentido estrito, traz a ideia central de prevenção e correção de erros ou desvios no âmbito de cada poder ou entidade da administração pública – como visto na definição acima.

Assim, sendo, teríamos – além da assertiva apontada como gabarito preliminar (letra A) – outra assertiva igualmente correta (letra D).

Nesse contexto, pede-se, respeitosamente, a anulação da questão.

Saiba mais: TCM PA

Quer estudar para o concurso TCM PA?

Assinatura Concursos

Assinatura de 1 ano ou 2 anos

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!