Aprovado no concurso do Banco Central: João Victor de Oliveira

Aprovado no concurso do Banco Central: João Victor Correia de Oliveira

Quer interpor recursos contra os gabaritos do concurso STN? Confira as possibilidades neste artigo!

O concurso público STN (Secretaria do Tesouro Nacional) teve suas provas aplicadas neste último domingo, 7 de julho. Com isso, já foram divulgados os gabaritos preliminares da etapa.

Pretende interpor recurso contra o gabarito do concurso STN? Então, atenção: todo o processo deve ser realizado no prazo de 9 e 10 de julho, no site da FGV.

E para te ajudar, nossos professores analisaram o resultado e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo:

Enunciado da Questão: “Se X é uma variável aleatória normalmente distribuída com média 20 e variância 100, então a variável aleatória Y=2X−10 tem distribuição normal com média e desvio padrão, respectivamente iguais a:

Análise:

Para resolver a questão, aplicamos as propriedades de transformações lineares de variáveis aleatórias normalmente distribuídas. Se X é uma variável aleatória com média ???? e variância ???? 2, e se Y é definido como Y=aX-b, então:

A MÉDIA DE Y É:

????Y= ????????????-????

????Y= 2.10-10

????Y= 30

A VARIÂNCIA DE Y É:

Y = ax – b

Var(Y) = a2.var(x)

Var(Y)= 22.100

Var(Y) = 400

O DESVIO PADRÃO DE Y SERÁ:

Dp(Y)= √????????????(????)

Dp(Y)= √400

Dp(Y)= 20

Conclusão:

Com base nos cálculos, os valores corretos para a média e o desvio padrão de Y são 30 e 20, respectivamente. No entanto, nenhuma das alternativas fornecidas apresenta essa combinação correta.

Solicitação:

Diante do exposto, solicito a anulação da questão 39 por ausência de alternativa correta, considerando que a única resposta correta seria:

Média: 30

Desvio padrão: 20

Agradeço pela atenção e aguardo deferimento deste recurso do concurso STN.

Enunciado da Questão: “A diferença entre os valores da mediana e da moda desses dados é:

Análise:

Cálculo da Mediana

Com 52 valores, a mediana é a média dos dois valores centrais. Os valores centrais são os 26º e 27º valores na lista ordenada.

Os 26º e 27º valores são ambos 10.

Cálculo da Moda

A moda é o valor que aparece com maior frequência na lista.

Frequência de cada valor:

5: 5 vezes

6: 4 vezes

7: 5 vezes

8: 8 vezes

9: 3 vezes

10: 8 vezes

11: 3 vezes

12: 4 vezes

13: 1 vez

14: 2 vezes

15: 5 vezes

16: 4 vezes

As modas são 8 e 10, cada uma aparecendo 8 vezes.

Com base na sequência de valores fornecida, temos:

Portanto, a diferença entre a mediana e as modas pode ser:

Ambas as respostas 0 e 2 são válidas. No entanto, a questão não permite a seleção de múltiplas respostas, gerando ambiguidade e impossibilidade de resposta única correta.

Solicitação: Diante do exposto, solicito a anulação da questão por ambiguidade e falta de clareza na resposta correta.

QUESTÃO: Considere um Projeto de Lei em tramitação que propõe a realização de operações de crédito vinculadas a investimentos em infraestrutura e custeio em pesquisa e desenvolvimento visando estimular a retomada econômica.

Entendendo a pesquisa e o desenvolvimento como quaisquer áreas de educação profissional e ensino superior, o projeto prevê:

I. a ampliação da estrutura física de escolas profissionalizantes ou universidades;

II. o custeio de professores com notório saber reconhecido conforme banca examinadora definida para este fim.

Com base no exposto, é correto afirmar que

Gabarito preliminar da banca: B

Sugestão de recurso do concurso STN: Anulação

Prezados membros da Banca Examinadora,

Segundo o Artigo 167, III, da Constituição Federal, a “Regra de Ouro” proíbe a realização de operações de crédito que excedam as despesas de capital. No entanto, esta regra não impede categoricamente a realização de operações de crédito para despesas correntes; ela apenas estabelece que tais operações não devem exceder as despesas de capital dentro do exercício financeiro. O financiamento de custeio de professores pode ser permitido se outras fontes de receitas ou economias cobrirem as despesas de capital, mantendo o equilíbrio conforme exigido.

Conforme Giacomoni, James em “Orçamento Público”, a interpretação da “Regra de Ouro” deve considerar a sustentabilidade fiscal de longo prazo, não apenas a classificação contábil das despesas.

Conforme a ADI 5.683 – RJ

“A vedação do art. 167, III, da CF não impede a contratação de operações de crédito para o custeio de despesas correntes. Proíbe-se, somente, a contratação que exceda o montante das despesas de capital. [grifos meus]

(…)

“É, portanto, o Chefe do Poder Executivo que deve analisar se a operação a ser realizada se compatibiliza com o montante da despesa de capital. A autorização pelo Poder Legislativo representa apenas um dos requisitos constitucionais para a realização de operações de crédito. O que a Constituição proíbe é que os empréstimos realizados junto a instituições financeiras controladas pelos governos federal e estaduais sejam utilizados para o fim específico de pagar despesas com pessoal.”

Portanto, considerando a análise técnica e legal, a justificação para a alternativa (B) como correta é insuficiente e tecnicamente imprecisa. Solicito que o gabarito seja revisado para que a questão seja anulada devido à falta de uma resposta objetivamente correta nas opções fornecidas.

QUESTÃO: Os Incentivos Fiscais são um instrumento de grande relevância para o estímulo ao crescimento e à redução das desigualdades sociais, mas possuem impactos que podem comprometer o equilíbrio orçamentário do setor público. Nesse contexto, é correto afirmar que

Gabarito preliminar da banca: D

Sugestão de recurso do concurso STN: Alteração para E

Prezados membros da Banca Examinadora,

Justifique tecnicamente, legalmente e fundamente cada opção do porquê estar certa ou errada. A banca deu como gabarito o item B. Eu discordo e preciso que você prepare um recurso de alteração de gabarito, sugerindo a melhor alternativa ou, se for o caso, anulação da questão por não conter gabarito correto. O item B não pode ser o gabarito, uma vez que a regra de ouro não impede a contratação de operações de crédito para atender despesas correntes. Embase bem o recurso fundamentando tecnicamente, legalmente, doutrinariamente e jurisprudencialmente, se necessário. Quero um recurso para vencer a banca de recurso.

Conforme a LRF

“Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: (Vide Medida Provisória nº 2.159, de 2001) (Vide Lei nº 10.276, de 2001) (Vide ADI 6357)

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.” [grifos meus]

Percebe-se que o crescimento econômico não é (expressamente) um meio para a compensação das renúncias fiscais.

Já a alternativa E, ao afirmar que para cada incentivo fiscal concedido deve haver a medida de arrecadação incremental, aumento de alíquota ou novo imposto correspondente, de forma a compensar eventuais perdas de receita pública, adequa-se fielmente ao que consta no supracitado artigo da Lei Complementar nº 101/2000. Esta alternativa reflete precisamente o disposto no artigo 14 da LRF, que exige que qualquer ato que conceda ou amplie incentivo ou benefício de natureza tributária seja acompanhado de medidas de compensação.

Dado que a alternativa (E) reflete corretamente os requisitos legais e compensatórios conforme a LRF, solicito que o gabarito seja revisado para indicar a alternativa (E) como a correta.

45 – Uma arena recebeu, nos domingos de janeiro de 2024, uma apresentação de circo, de modo que foram realizadas quatro apresentações naquele ano. A capacidade máxima para cada apresentação era de 100 adultos e 300 crianças e, nos quatros dias, o público pagante foi de 80% da capacidade, tanto de crianças quanto de adultos.

Os preços do ingresso para adultos e para crianças eram, respectivamente, R$ 40,00 e R$ 20,00. O circo oferecia reembolso integral do ingresso caso alguém do público os procurasse, até 60 dias após a apresentação, afirmando que estava insatisfeito.

Era estimado que 20% dos adultos e 10% das crianças iriam procurar a administração nos meses seguintes para reembolso.

Nesse caso, o circo deve reconhecer, em 31/01/2024:

O gabarito preliminar foi a letra A – Receita líquida de R$ 27.520, apenas.

Não há divergência quanto aos cálculos. A Receita total é de $ 32.000 e o reembolso esperado de R$ 4.480.

Ocorre que a d. Banca está atribuindo aos reembolsos o mesmo tratamento que é dado à devolução de produtos. A receita deve ser apresenta líquida do valor esperado da devolução de produtos. Nesse caso, chegamos ao valor considerado correta pela banca – letra A.

Ocorre que o “Reembolso” é tratado no CPC 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, nos seguintes termos:

Reembolso

54. Na demonstração do resultado, a despesa relativa a uma provisão pode ser apresentada líquida do valor reconhecido de reembolso.

No mesmo CPC, no Apêndice C, encontramos o seguinte exemplo:

Exemplo 4 – Política de reembolso

Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Obrigação presente como resultado de evento passado que gera obrigação – O evento que gera a obrigação é a venda do produto, que dá origem à obrigação não formalizada porque a conduta da loja criou uma expectativa válida nos seus clientes de que a loja irá reembolsar as compras. Saída de recursos envolvendo benefícios futuros na liquidação – Provável, haja vista que bens, em certa proporção, são devolvidos para reembolso (ver item 24). Conclusão – Uma provisão é reconhecida pela melhor estimativa dos custos de reembolso (ver itens 10 – a definição de obrigação não formalizada –, 14, 17 e 24).

Portanto, a obrigação do reembolso, estimada na questão em R$ 4.480, deve ser reconhecida como uma provisão, e não como dedução da receita.

Assim, solicitamos a ALTERAÇÃO do gabarito para letra E) Receita líquida de R$ 32.000 e despesa operacional de R$ 4.480.

Questão 55 – Uma sociedade empresária possui uma sala para atendimento médico em um prédio no Centro da cidade, que aluga a terceiros por diárias integrais. O preço cobrado pela diária é de R4 2.000. O prédio comercial funciona durante 20 dias em cada mês. Os custos fixos totais da sala, para a sociedade empresária, são de R$ 9.000 ao mês, enquanto os custos variáveis unitários são de R$ 800 ao dia.

Em seu ponto de equilíbrio contábil, as salas comerciais devem apresentar a seguinte taxa de ocupação mensal:

O gabarito preliminar da d. Banca foi a letra E – 40,0%, o que equivale a 8 diárias mensais.

Vamos aos cálculos:

Margem de contribuição unitária (MCU) = preço – custos variáveis

MCU = $2.000 – $800

MCU = $1.200

O Ponto de equilíbrio contábil é aquele em que as receitas se igualam aos custos e despesas. Em outras palavras, é o ponto de venda que apresenta resultado zero (nem lucro e nem prejuízo).

Ponto de Equilíbrio Contábil = Custos fixos / MCU

Ponto de equilíbrio contábil = $9.000 / $ 1.200

Ponto de equilíbrio contábil = 7,5 diárias

Como há disponibilidade de 20 diárias por mês, chegamos ao seguinte percentual de ocupação:

Taxa de ocupação = 7,5 / 20 = 37,5%

A taxa de ocupação que iguala as receitas e os custos e despesas, a taxa na qual o resultado é zero, é de 37,5% ou de 7,5 diárias ao mês.

É indiferente se a empresa, no mês, nunca irá atingir exatamente o ponto de equilíbrio contábil. O cálculo de tal ponto atinge 37,5%.

É importante ressaltar que a questão cobra o Ponto de Equilíbrio Contábil. Em concurso recente (Prefeitura de Caraguatatuba – Técnico de contabilidade – 2024), a banca elaborou questão semelhante, mas cobrando “a opção que indica o número mínimo de horas que o estúdio precisa oferecer para não apresentar prejuízo contábil”. Vejamos:

(FGV – 2024) Um estúdio oferece aulas de ginástica. O aluguel do estúdio é de R$5.000 ao mês. Além disso, os salários mensais dos funcionários da parte administrativa são de R$8.000. Já os professores recebem R$80 por hora de aula ministrada.

O preço cobrado dos alunos pela hora de aula é de R$200.

Assinale a opção que indica o número mínimo de horas de aula que o estúdio precisa oferecer para não apresentar prejuízo contábil.

Efetuando os cálculos, chegamos ao Ponto de Equilíbrio Contábil de 108,33 e ao número mínimo de horas de aula que o estúdio precisa oferecer para não apresentar prejuízo contábil de 109 horas.

Se a questão 55 cobrasse “a taxa de ocupação mensal mínima para que as salas comerciais não apresentassem prejuízo contábil”, estaria correta a resposta indicada (letra E – 40%, que corresponde a 8 diárias mensais).

Mas a questão pede o Ponto de Equilíbrio Contábil, o qual é atingido com ocupação de 7,5 diárias mensais, correspondente a 37,5%.

Ressaltamos que “número mínimo de horas necessárias para não apresentar prejuízo contábil” não é o mesmo que “ponto de equilíbrio contábil”. Na primeira definição, pode ocorrer um lucro, com o arrendamento para cima. Na segunda, o resultado deve ser zero.

Dessa forma, solicitamos a ALTERAÇÃO do gabarito para a letra D.

Enunciado da Questão: “Se X é uma variável aleatória normalmente distribuída com média 20 e variância 100, então a variável aleatória Y=2X−10 tem distribuição normal com média e desvio padrão, respectivamente iguais a:

Análise:

Para resolver a questão, aplicamos as propriedades de transformações lineares de variáveis aleatórias normalmente distribuídas. Se X é uma variável aleatória com média ???? e variância ???? 2, e se Y é definido como Y=aX-b, então:

A MÉDIA DE Y É:

????Y= ????????????-????

????Y= 2.10-10

????Y= 30

A VARIÂNCIA DE Y É:

Y = ax – b

Var(Y) = a2.var(x)

Var(Y)= 22.100

Var(Y) = 400

O DESVIO PADRÃO DE Y SERÁ:

Dp(Y)= √????????????(????)

Dp(Y)= √400

Dp(Y)= 20

Conclusão:

Com base nos cálculos, os valores corretos para a média e o desvio padrão de Y são 30 e 20, respectivamente. No entanto, nenhuma das alternativas fornecidas apresenta essa combinação correta.

Solicitação:

Diante do exposto, solicito a anulação da questão 39 por ausência de alternativa correta, considerando que a única resposta correta seria:

Média: 30

Desvio padrão: 20

Agradeço pela atenção e aguardo deferimento deste recurso do concurso STN.

Enunciado da Questão: “A diferença entre os valores da mediana e da moda desses dados é:

Análise:

Cálculo da Mediana

Com 52 valores, a mediana é a média dos dois valores centrais. Os valores centrais são os 26º e 27º valores na lista ordenada.

Os 26º e 27º valores são ambos 10.

Cálculo da Moda

A moda é o valor que aparece com maior frequência na lista.

Frequência de cada valor:

5: 5 vezes

6: 4 vezes

7: 5 vezes

8: 8 vezes

9: 3 vezes

10: 8 vezes

11: 3 vezes

12: 4 vezes

13: 1 vez

14: 2 vezes

15: 5 vezes

16: 4 vezes

As modas são 8 e 10, cada uma aparecendo 8 vezes.

Com base na sequência de valores fornecida, temos:

Portanto, a diferença entre a mediana e as modas pode ser:

Ambas as respostas 0 e 2 são válidas. No entanto, a questão não permite a seleção de múltiplas respostas, gerando ambiguidade e impossibilidade de resposta única correta.

Solicitação: Diante do exposto, solicito a anulação da questão por ambiguidade e falta de clareza na resposta correta.

QUESTÃO: Determinado ente da Federação alterou sua constituição estadual por meio de uma Emenda, acrescentando o Art. nº 159-A, cuja dicção do seu §2º estabelece o seguinte: § 2º O Estado destinará à Administração Fazendária, anualmente, um percentual do total de sua receita de impostos, a ser estabelecido em Lei Complementar, para a realização de suas atividades, em conformidade com o disposto no inciso IV do Art. 167 da Constituição Federal.

Com base no exposto, é correto afirmar que, não existindo ressalvas, a alteração realizada afrontaria o princípio orçamentário da

Gabarito preliminar da banca: B

Sugestão de recurso do concurso STN: Alteração de gabarito: A

Prezados membros da Banca Examinadora,

Venho por meio deste solicitar a revisão do gabarito oficial para a questão nº 22. A questão discute a alteração constitucional estadual sobre a destinação de um percentual da receita de impostos à Administração Fazendária e sua conformidade com os princípios orçamentários. A resposta indicada como correta pela banca foi a alternativa (B) “exatidão”. Contudo, após uma análise detalhada da legislação e da doutrina pertinentes, sugiro que a resposta correta deveria ser a alternativa (A) “não afetação”.

O Artigo 167 da Constituição Federal proíbe a vinculação de receita de impostos a órgão, fundo ou despesa, exceto nos casos previstos na própria Constituição. A alteração na constituição estadual que destina receita de impostos especificamente para a Administração Fazendária, conforme descrito, poderia, em uma interpretação inicial, ser vista como uma violação ao princípio da não afetação (ou não vinculação), que visa garantir a flexibilidade orçamentária do Estado para atender a necessidades variáveis.

Conforme Giacomoni, James em “Orçamento Público” (16ª ed., Editora Atlas), o princípio da não afetação é crucial para assegurar que os recursos possam ser livremente alocados conforme as prioridades que emergem. A vinculação de receitas reduz essa flexibilidade, o que pode prejudicar a gestão eficiente dos recursos públicos.

Embora não haja uma decisão direta do Supremo Tribunal Federal sobre este caso específico, a corte tem consistentemente reforçado a importância de aderir aos princípios constitucionais orçamentários, incluindo a não afetação, para preservar a capacidade do governo de responder a prioridades fiscais em mudança.

Ademais, conforme o Golssário de termos orçamentários da Câmara dos deputados [disponível em: Princípios Orçamentários — Portal da Câmara dos Deputados (camara.leg.br) acesso em 08/07/2024 às 14:08]

“De acordo com o princípio da exatidão ou realismo orçamentário as estimativas devem ser tão exatas quanto possível, de forma a garantir à peça orçamentária um mínimo de consistência para que possa ser empregado como instrumento de programação, gerência e controle. Indiretamente, os autores especializados em matéria orçamentária apontam os arts. 7º e 16 do Decreto-Lei nº 200/67 como respaldo ao mesmo. Em relação às estimativas de receita, o art. 12 da LRF determina que “as previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.” Essa preocupação com a fidedignidade das receitas também ocorre com as chamadas despesas obrigatórias, pelo que as LDOs, no âmbito da União, exigem que tais estimativas sejam sempre acompanhadas de demonstrativo e da respectiva metodologia.”

Portanto, considerando que a destinação de receitas de impostos para fins específicos contraria diretamente o princípio da não afetação, solicita-se que a resposta correta para a questão deva ser alterada para a alternativa (A) “não afetação”.

Solicito que o gabarito seja revisado para refletir essa interpretação, que está em conformidade com a doutrina e os princípios constitucionais vigentes.

QUESTÃO: Considere um Projeto de Lei em tramitação que propõe a realização de operações de crédito vinculadas a investimentos em infraestrutura e custeio em pesquisa e desenvolvimento visando estimular a retomada econômica.

Entendendo a pesquisa e o desenvolvimento como quaisquer áreas de educação profissional e ensino superior, o projeto prevê:

I. a ampliação da estrutura física de escolas profissionalizantes ou universidades;

II. o custeio de professores com notório saber reconhecido conforme banca examinadora definida para este fim.

Com base no exposto, é correto afirmar que

Gabarito preliminar da banca: B

Sugestão de recurso do concurso STN: Anulação

Prezados membros da Banca Examinadora,

Segundo o Artigo 167, III, da Constituição Federal, a “Regra de Ouro” proíbe a realização de operações de crédito que excedam as despesas de capital. No entanto, esta regra não impede categoricamente a realização de operações de crédito para despesas correntes; ela apenas estabelece que tais operações não devem exceder as despesas de capital dentro do exercício financeiro. O financiamento de custeio de professores pode ser permitido se outras fontes de receitas ou economias cobrirem as despesas de capital, mantendo o equilíbrio conforme exigido.

Conforme Giacomoni, James em “Orçamento Público”, a interpretação da “Regra de Ouro” deve considerar a sustentabilidade fiscal de longo prazo, não apenas a classificação contábil das despesas.

Conforme a ADI 5.683 – RJ

“A vedação do art. 167, III, da CF não impede a contratação de operações de crédito para o custeio de despesas correntes. Proíbe-se, somente, a contratação que exceda o montante das despesas de capital. [grifos meus]

(…)

“É, portanto, o Chefe do Poder Executivo que deve analisar se a operação a ser realizada se compatibiliza com o montante da despesa de capital. A autorização pelo Poder Legislativo representa apenas um dos requisitos constitucionais para a realização de operações de crédito. O que a Constituição proíbe é que os empréstimos realizados junto a instituições financeiras controladas pelos governos federal e estaduais sejam utilizados para o fim específico de pagar despesas com pessoal.”

Portanto, considerando a análise técnica e legal, a justificação para a alternativa (B) como correta é insuficiente e tecnicamente imprecisa. Solicito que o gabarito seja revisado para que a questão seja anulada devido à falta de uma resposta objetivamente correta nas opções fornecidas.

QUESTÃO: Os Incentivos Fiscais são um instrumento de grande relevância para o estímulo ao crescimento e à redução das desigualdades sociais, mas possuem impactos que podem comprometer o equilíbrio orçamentário do setor público. Nesse contexto, é correto afirmar que

Gabarito preliminar da banca: D

Sugestão de recurso: Alteração para E

Prezados membros da Banca Examinadora,

Justifique tecnicamente, legalmente e fundamente cada opção do porquê estar certa ou errada. A banca deu como gabarito o item B. Eu discordo e preciso que você prepare um recurso de alteração de gabarito, sugerindo a melhor alternativa ou, se for o caso, anulação da questão por não conter gabarito correto. O item B não pode ser o gabarito, uma vez que a regra de ouro não impede a contratação de operações de crédito para atender despesas correntes. Embase bem o recurso fundamentando tecnicamente, legalmente, doutrinariamente e jurisprudencialmente, se necessário. Quero um recurso para vencer a banca de recurso.

Conforme a LRF

“Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: (Vide Medida Provisória nº 2.159, de 2001) (Vide Lei nº 10.276, de 2001) (Vide ADI 6357)

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.” [grifos meus]

Percebe-se que o crescimento econômico não é (expressamente) um meio para a compensação das renúncias fiscais.

Já a alternativa E, ao afirmar que para cada incentivo fiscal concedido deve haver a medida de arrecadação incremental, aumento de alíquota ou novo imposto correspondente, de forma a compensar eventuais perdas de receita pública, adequa-se fielmente ao que consta no supracitado artigo da Lei Complementar nº 101/2000. Esta alternativa reflete precisamente o disposto no artigo 14 da LRF, que exige que qualquer ato que conceda ou amplie incentivo ou benefício de natureza tributária seja acompanhado de medidas de compensação.

Dado que a alternativa (E) reflete corretamente os requisitos legais e compensatórios conforme a LRF, solicito que o gabarito seja revisado para indicar a alternativa (E) como a correta.

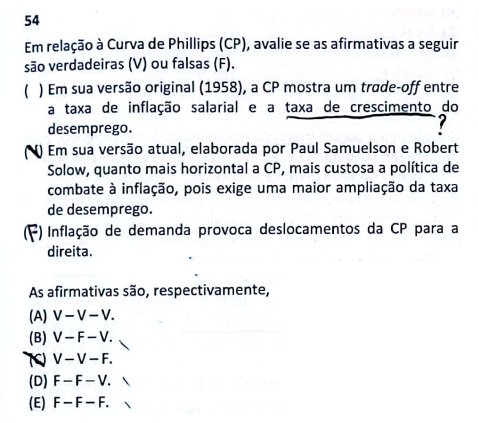

Gabarito preliminar da banca: C (V-V-V)

Argumento:

Solicita-se alteração do gabarito para a letra B (V-F-V), pois a segunda afirmativa está incorreta ao tratar chamar a versão de Samuelson-Solow de “versão atual”.

A ausência das vírgulas eliminaria esse problema, pois faria referência à “versão atual de Samuelson e Solow”, mas sua presença indica que A VERSÃO ATUAL é de Samuelson e Solow, ignorando as versões posteriores a 1960.

Inicialmente, de acordo com a doutrina econômica, a versão de 1960 (Samuelson e Solow) é a própria curva ORIGINAL, batizada justamente por Samuelson e Solow em 1960:

“Em 1958, A. W. Phillips traçou um diagrama que mostrava a relação entre a taxa de inflação e a taxa de desemprego (…) Dois anos depois, Paul Samuelson e Robert Solow repetiram o exercício de Phillips (…( Essa relação, que Samuelson e Solow batizaram de curva de Phillips, rapidamente se tornou fundamental para o pensamento macroeconômico e para a política macroeconômica.”

Blanchard, Olivier. Macroeconomia (Portuguese Edition) (p. 170). Edição do Kindle.

Entre as versões mais recentes, destaca-se a proposta por Friedman e Phelps (que ganhou um prêmio Nobel por esse trabalho):

No entanto, ao final da década de 1960, embora a curva de Phillips original ainda proporcionasse uma boa descrição dos dados, dois economistas, Milton Friedman e Edmund Phelps, questionaram a existência desse trade-off entre desemprego e inflação.

(…)

Friedman e Phelps também argumentaram que, se o governo tentasse sustentar o desemprego mais baixo aceitando uma inflação mais alta, o trade-off acabaria por desaparecer; a taxa de desemprego não poderia ser sustentada abaixo de determinado nível, um nível que eles chamaram de taxa natural de desemprego. Os eventos provaram que eles estavam certos, e o trade-off entre a taxa de desemprego e a taxa de inflação realmente desapareceu. (Veja o quadro Foco “A teoria antes dos fatos: Milton Friedman e Edmund Phelps”.)

Blanchard, Olivier. Macroeconomia (Portuguese Edition) (p. 178). Edição do Kindle.

No mesmo sentido, temos Dornbusch destacando a versão da Curva de Phillips com expectativas (destaquei), que ele chama, em diversas passagens de “moderna curva de Phillips”:

De acordo com a MODERNA CURVA DE PHILLIPS, a inflação depende das expectativas a seu respeito, bem como da taxa de desemprego.

Dornbusch, Rudiger; Fischer, Stanley; Startz, Richard. Macroeconomia (Portuguese Edition) (p. 114). Edição do Kindle.

A curva de Phillips moderna afirma que a inflação excede a inflação esperada quando o desemprego efetivo está abaixo do pleno emprego.

Dornbusch, Rudiger; Fischer, Stanley; Startz, Richard. Macroeconomia (Portuguese Edition) (p. 122). Edição do Kindle.

Por fim, e categoricamente, temos a diferenciação entre a versão original (Phillips, Samuelson e Solow) e a versão atual, também chamada de moderna, em Mankiw:

Em segundo lugar, a curva de Phillips moderna inclui a inflação esperada. Esse acréscimo é decorrente do trabalho de Milton Friedman e Edmund Phelps. Ao desenvolver as primeiras versões para o modelo da informação imperfeita na década de 1960, esses dois economistas enfatizaram a importância das expectativas em relação à oferta agregada.

Mankiw, N. Gregory. Macroeconomia (Portuguese Edition) . LTC. Edição do Kindle.

Portanto, solicita-se a alteração do gabarito de C para B, pois a segunda afirmativa está incorreta ao ignorar a moderna curva de Phillips, com expectativas adaptativas, bem como todas as demais versões após 1960.

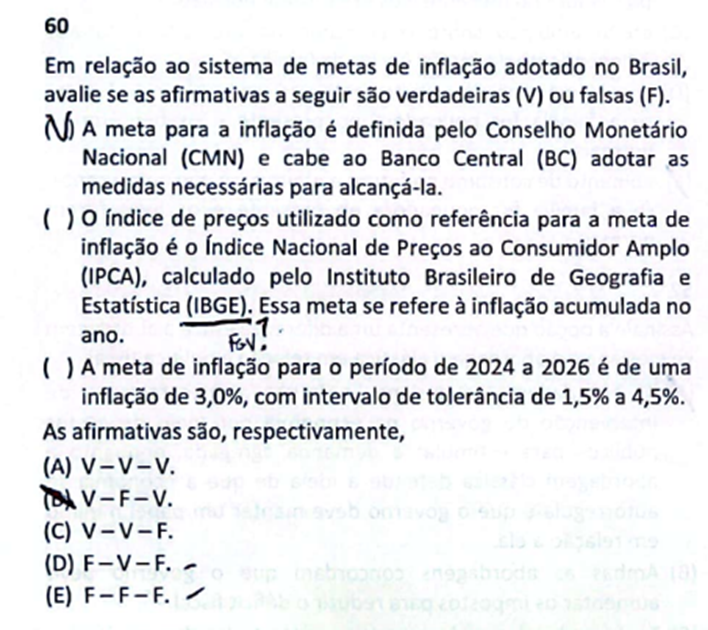

Gabarito preliminar da banca: A (V-V-V)

Argumento:

Solicita-se anulação da questão, uma vez que a segunda afirmativa está incorreta em relação a meta ser referente à inflação acumulada NO ANO, sendo que a sistemática atual do regime de metas de inflação brasileiro para os anos de 2025 em diante se dá com base nos ÚLTIMOS 12 MESES, nos termos do Decreto nº 12.709/2024 (destaquei):

Art. 1º Fica estabelecida, a partir de 1º de janeiro de 2025, como diretriz para fixação do regime de política monetária, NOVA SISTEMÁTICA de meta para a inflação.

Parágrafo único. A meta será representada por variações ACUMULADAS EM DOZE MESES de índice de preços de ampla divulgação, apuradas mês a mês.

No mesmo sentido, embora ainda mais explícito, consta no sítio do Banco Central (destaquei):

A partir de janeiro de 2025, em linha com a experiência internacional, A META SE REFERE À INFLAÇÃO ACUMULADA EM DOZE MESES, apurada mês a mês, também conhecida por “meta contínua”. Por exemplo, em janeiro de 2025, a inflação acumulada em doze meses é comparada com a meta e seu intervalo de tolerância. Em fevereiro seguinte, o mesmo procedimento, e assim por diante. Assim, a verificação se desloca ao longo do tempo, não ficando mais restrito ao mês de dezembro de cada ano.

https://www.bcb.gov.br/controleinflacao/metainflacao (acesso em 08/07/2024)

Portanto, a sistemática adotada ATUALMENTE é diferente daquela que consta na afirmativa II. Em que pese a sistemática de 2024 se manter de acordo com a afirmativa II, seu julgamento ficou prejudicado e a questão deve ser anulada.

ADENDO: alterações posteriores à publicação do edital não foram tratadas explicitamente no documento, prevalecendo o entendimento do STJ que devem ser levadas em consideração (RMS 33.191 e RMS 21743/ES).

Saiba mais: Concurso Secretaria do Tesouro Nacional

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.