Aprovada na SME Muriaé/MG: Percilia Rocha

Aprovada na SME Muriaé/MG: Percília Rocha

As etapas de provas do concurso Fundo Nacional de Desenvolvimento da Educação (FNDE) foram realizadas no dia 03 de dezembro e os especialistas do Estratégia Concursos elaboraram as sugestões de recursos para o cargo de Especialista em Financiamento e Execução de Programas e Projetos Educacionais..

Os que desejarem interpor recursos contra o gabarito preliminar deverão fazê-lo pelo site da banca, Cebraspe, entre os dias 05 e 06 de dezembro.

Lembre-se de que os recursos para o cargo ofertado devem ser individuais e as sugestões abaixo não podem ser copiadas.

Os recursos sugeridos cabem às questões expostas abaixo da prova do concurso FNDE:

Para atingir seu propósito comunicativo, o texto é construído com base nas tipologias textuais narrativa e expositiva.

GABARITO PRELIMINAR: Certo

GABARITO PRETENDIDO: Errado

FUNDAMENTAÇÃO:

Com todo acatamento e respeito à Banca, apresento este recurso em relação à assertiva de que o texto é construído com base nas tipologias textuais narrativa e expositiva. Como fundamentado a seguir, discordo dessa afirmação e gostaria de destacar que o texto se enquadra predominantemente na tipologia textual expositiva, sem apresentar elementos narrativos significativos.

A tipologia textual narrativa é caracterizada pela presença de elementos como enredo, personagens, tempo e espaço, que são usados para contar uma história. Essa tipologia envolve uma sequência de eventos ou ações que ocorrem ao longo de um período de tempo. No entanto, o texto em questão não apresenta esses elementos típicos de uma narrativa.

Em vez disso, o texto é predominantemente expositivo, pois se destina a apresentar informações de forma objetiva e clara. Ele fornece fatos sobre a criação e evolução do Instituto Nacional de Desenvolvimento da Educação e Pesquisa (INDEP) e sua transformação no Fundo Nacional de Desenvolvimento da Educação (FNDE). Não há narrativa de eventos ou desenvolvimento de personagens ao longo do texto.

Ademais, um texto expositivo é aquele que tem como principal objetivo apresentar informações de maneira clara, objetiva e didática. Algumas características desse tipo de texto presentes no texto em questão são as seguintes:

No primeiro período do terceiro parágrafo, o vocábulo “Mais” é empregado com o mesmo sentido de

Outra vez.

GABARITO PRELIMINAR: Errado

GABARITO PRETENDIDO: Certo

FUNDAMENTAÇÃO:

Com todo acatamento e respeito à Banca, solicito a revisão da questão relacionada ao emprego do vocábulo “Mais” no trecho apresentado. Argumento que o termo “Mais” neste contexto específico pode ser adequadamente interpretado como tendo o mesmo sentido de “Outra vez”.

A frase em questão afirma: “Mais responsabilidades foram transferidas para a autarquia em 1998”. Ao empregar “Mais”, o autor está indicando que responsabilidades adicionais foram transferidas, o que sugere que essa transferência não era a primeira. Em outras palavras, implica que já havia ocorrido uma transferência de responsabilidades anteriormente, e esta segunda transferência ocorreu em 1998.

Essa interpretação é consistente com o uso de “Mais” como uma indicação de algo adicional ou subsequente. Neste contexto, ele pode ser entendido como “outra vez”, referindo-se a uma segunda vez em que as responsabilidades foram transferidas.

Além disso, é relevante mencionar que gramáticos renomados, como Evanildo Bechara (“Moderna Gramática Portuguesa”, 1999) e Celso Cunha (“Nova Gramática do Português Contemporâneo”, 2017), defendem que “Mais” pode ser utilizado no sentido de “outra vez” ou “novamente” em contextos específicos, inclusive no sentido em que aparece no texto em análise.

Portanto, peço que seja considerada essa interpretação ao avaliar o uso da palavra “Mais” neste trecho. Isso demonstra que o termo foi empregado com o mesmo sentido de “outra vez” e não apresenta incoerência ou erro gramatical. Por conseguinte, peço a ALTERAÇÃO do gabarito para CORRETO. Termos em que, peço deferimento.

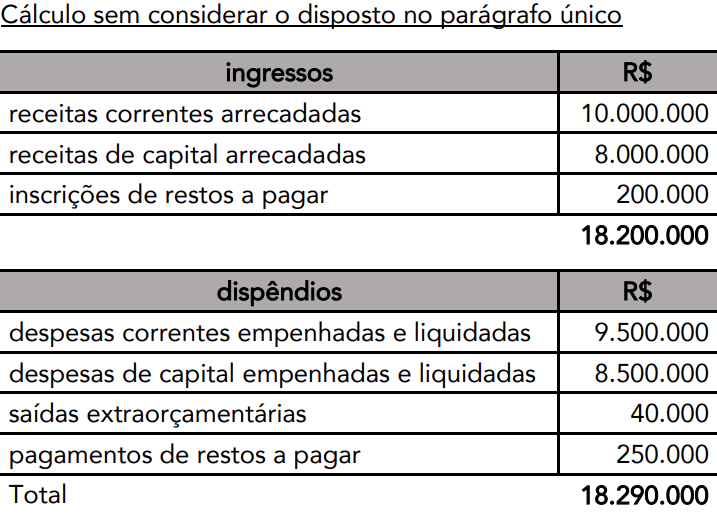

Um município apresentou os resultados contábeis indicados na tabela a seguir, relativos ao ano de 2022:

Com base nessa situação hipotética e considerando as demonstrações contábeis de contabilidade pública de acordo com a Lei nº 4.320/1964, julgue os itens subsequentes:

O resultado financeiro do município em 2022 foi positivo.

Gabarito preliminar: Errado

Comentários

A forma como a questão foi estruturada abriu margem para duas interpretações: considerar apenas os RP Inscritos de 200.000 ou o total que foi empenhado e liquidado, mas não pago (9.500.000 +8.500.000), seguindo a lógica do disposto no parágrafo único do art. 103 da Lei n. 4.320/64: Artigo 103. Parágrafo único.

Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. Cabe destacar que nos termos da Lei n. 4.320/64, Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.

Assim, a depender da ótica de análise tínhamos:

Resultado Financeiro = 18.200.000 – 18.290.000

Resultado Financeiro = -90.000

Conclusão: o resultado financeiro do município em 2022 foi negativo. Errada, portanto, a assertiva, conforme indica o gabarito preliminar.

Resultado Financeiro = 36.000.000 – 18.290.000

Resultado Financeiro = 17.710.000,00

Conclusão: o resultado financeiro do município em 2022 foi positivo. Correta, portanto, a assertiva, diferentemente do apontado no gabarito preliminar.

Nesse sentido, considerando que a redação da assertiva prejudicou o julgamento objetivo, solicita-se, por dever de justiça, a anulação da questão. Nestes termos, pede-se deferimento.

Em relação à apuração do superávit financeiro, julgue o seguinte item.

O superávit financeiro é utilizado como fonte de recursos para abertura de créditos adicionais e suplementares, e sua apuração por meio do balanço patrimonial do exercício anterior coteja ativos que podem ser realizados e passivos que podem ser pagos independentemente de autorização orçamentária.

Gabarito preliminar: Certo Comentários

Base argumentativa para recurso

1-Citar o MCASP

Segundo o MCASP, Superávit Financeiro Corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas, de acordo com o artigo 43 da Lei nº 4.320/1964, caput, § 1º, inciso I e § 2º.

2-Abordar a classificação dos créditos adicionais

Os créditos adicionais podem ser classificados em especiais, suplementares e extraordinários, conforme art. 41 da Lei 4320/64.

3-Argumentar pela incorreção da assertiva ou anulação.

Aqui há duas possibilidades (opte por uma): Para incorreção: cotejar o texto da assertiva com o texto do MCASP acima: Redação correta (MCASP): O superávit financeiro é utilizado como fonte de recursos para abertura de créditos ESPECIAIS e suplementares […] Redação errada (questão): O superávit financeiro é utilizado como fonte de recursos para abertura de créditos ADICIONAIS e suplementares […] Nesse sentido, considerando que a redação da assertiva está em desacordo com o previsto no MCASP, solicita-se, por dever de justiça, a alteração do gabarito preliminar de modo a considerar a assertiva ERRADA.

Nestes termos, pede-se deferimento. Para anulação: argumentar que a redação do item prejudicou o julgamento objetivo, ao trazer “créditos adicionais”(gênero) e na sequência a especificação de um dos tipos “suplementares”, sendo certo que tal fato abria espaço para interpretar como um erro ou considerar como certo (sem entrar no mérito da questão “genérica” x “específica”).

A redação da questão prejudicou a análise, pois se a redação fosse apenas: “O superávit financeiro é utilizado como fonte de recursos para abertura de créditos adicionais”, sem especificar “e suplementares” não haveria o que discutir. A assertiva estaria perfeitamente correta.

Porém, ao inserir a expressão “e suplementares” abriu espaço para a interpretação literal do previsto no MCASP, o que informa expressamente que “O superávit financeiro do exercício anterior é fonte de recursos para abertura de créditos suplementares e especiais”.

Nesse sentido, considerando que a redação da assertiva prejudicou o julgamento objetivo, solicita-se, por dever de justiça, a anulação da questão.

Nestes termos, pede-se deferimento.

Um princípio orçamentário impede que uma empresa estatal possa ter um orçamento paralelo na lei orçamentária anual, à parte das demais empresas do governo, o que perfaz a mesma regra pela qual deve haver um orçamento único para cada um dos entes da Federação brasileira.

A estimada banca trouxe o gabarito da questão como CERTO.

Entretanto, a definição clássica desse princípio assevera que o orçamento deve ser uno, ou seja, “cada unidade governamental deve possuir apenas um orçamento” (Giacomoni, 2012, p. 63). Isso significa que cada ente e cada poder devem possuir um único orçamento contendo todas as receitas e despesas, sem a existência de orçamentos paralelos.

Com a descentralização das funções do Estado novos entes foram criados. A estes novos entes foi conferida maior autonomia financeira, o que sepultou a definição clássica do princípio da unidade, surgindo, assim, o princípio da totalidade, princípio este que possibilita a existência de múltiplos orçamentos (Giacomoni, 2012).

Modernamente, dada a complexidade do orçamento, é possível que todas essas informações deixem de constar em um só documento, como é o caso dos vários “orçamentos” previstos na Carta Magna [art. 165, parágrafo 5º], transcrito abaixo

“§ 5º A lei orçamentária anual compreenderá:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.”

O enunciado supracitado afirma que “Um princípio orçamentário impede que uma empresa estatal possa ter um orçamento paralelo na lei orçamentária anual, à parte das demais empresas do governo (…)”. Contudo, o princípio da Unidade ou Totalidade não impede a existência de um orçamento paralelo NA Lei Orçamentária Anual para certos tipos de empresas, uma vez que as Empresas Estatais Dependentes apresentam seus orçamentos alocados no orçamento Fiscal e no Orçamento da Seguridade Social, ao passo que os investimentos das Empresas Estatais Independentes constam no orçamento de Investimentos e que, conforme supracitado, não fere a regra e doutrina do mencionado princípio.

O trecho “o que perfaz a mesma regra pela qual deve haver um orçamento único para cada um dos entes da Federação brasileira” nos remete, de fato, ao princípio da Unidade, mas não impede que uma empresa estatal possa ter um orçamento paralelo na lei orçamentária anual, à parte das demais empresas do governo, conforme supracitado.

Conforme Harrison Leite [Manual de Direito Financeiro p.74]

“O princípio da unidade significa que deve existir apenas um orçamento para cada ente da federação em cada exercício financeiro. (…) Não se refere a uma unidade documental, mas a uma orientação política.”

Ainda segundo a doutrina de Sérgio Mendes [Administração Financeira e Orçamentária – Teoria e Questões]

“Houve uma remodelação pela doutrina do princípio da unidade, de forma que abrangesse as novas situações, sendo por muitos denominado de princípio da totalidade, sendo construído, então, para possibilitar a coexistência de múltiplos orçamentos que, entretanto, devem sofrer consolidação. A Constituição trouxe um modelo que, em linhas gerais, segue o princípio da totalidade, pois a composição do orçamento anual passou a ser a seguinte: orçamento fiscal, orçamento da seguridade social e orçamento de investimentos das estatais. Tal tripartição orçamentária é apenas de cunho instrumental, não implica dissonância e, portanto, não viola o princípio em estudo.”

A concepção doutrinária do princípio da unidade é que o orçamento deve ser uno, ou seja, cada unidade orçamentária deve possuir apenas um orçamento. A análise desse princípio, quanto às disposições constitucionais e legais para a elaboração da Lei Orçamentária Anual, permite afirmar que:

Dessa forma, solicita-se a alteração de Gabarito para ERRADO.

O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, assim como o orçamento da seguridade social da administração indireta, integram a lei orçamentária anual, juntamente com o orçamento fiscal da administração direta.

A banca trouxe o gabarito da questão como CERTO.

Vejamos o que elenca a Constituição Federal

Dada a estrutura una do orçamento, é possível que todas essas informações deixem de constar em um só documento, como é o caso dos vários “orçamentos” previstos na Carta Magna [art. 165, parágrafo 5º], transcrito abaixo

“§ 5º A lei orçamentária anual compreenderá:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.”

Dada a redação do texto constitucional, nota-se que o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, não se restringe apenas à administração indireta; da mesma forma, o orçamento fiscal não se restringe à administração direta.

Pelo fato de o orçamento da seguridade social dos órgãos e entidades a ela vinculados, da administração direta, também estarem inseridos, bem como os orçamentos referentes aos Poderes da União, seus fundos, órgãos e entidades da administração indireta, inclusive fundações instituídas e mantidas pelo Poder Público, a questão torna-se dúbia.

Dessa forma, solicita-se a anulação da questão, uma vez que a redação do texto prejudicou o entendimento objetivo do item.

Recurso sugerido: Anulação.

Saiba mais: concurso FNDE