Pedro dos Santos Bonito

Aprovado em 3° lugar para Auditor do Estado no concurso CGE-RJ

ENTREVISTA: Pedro dos Santos Bonito – Aprovado em 3° lugar para Auditor do Estado no concurso CGE-RJ

Quer interpor recursos contra o gabarito de Contador do concurso CGM RJ? Confira as possibilidades neste artigo!

O concurso CGM RJ teve suas provas aplicadas no último domingo, 2 de abril. Com isso, já foram divulgados os gabaritos preliminares da etapa.

Pretende interpor recurso para a Controladoria Municipal do Rio de Janeiro? Todo o processo deve ser realizado até às 10h do dia 10 de abril, através do site da FGV.

E para te ajudar, nossos professores analisaram os gabaritos provisórios e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo:

IMPORTANTE: Prova utilizada é a TIPO 1 – BRANCA.

QUESTÃO 52: O Plano de Contas Aplicado ao Setor Público (PCASP) padroniza a definição…

Na questão 52 (tipo 1 – branca), o gabarito preliminar indica como correta a opção “B”, indicando que, “pelas regras do PCASP, um lançamento relativo ao reconhecimento por competência de perdas com aplicações financeiras deve se processar como informação de natureza patrimonial”.

No entanto, há duas opções igualmente válidas (opções “B” e “E”), a depender da ótica de análise do tipo de aplicação financeira (não informada no comando da questão). O(s) lançamento(s) de reconhecimento por competência de perdas com aplicações financeiras depende do tipo de aplicação financeira, senão vejamos:

Conforme Nota Técnica SEI nº 45093/2020/ME, da Secretaria do Tesouro Nacional (disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO_ANEXO:9763), em suma, nesse tipo de aplicação financeira, temos movimento nas três naturezas de informação. Os lançamentos são os seguintes:

Natureza da Informação Patrimonial

D 3.4.9.9.x.xx.xx – Outras Variações Patrimoniais Diminutivas Financeiras

C 1.1.1.1.1.50.xx – Aplicações Financeiras de Liquidez Imediata

Natureza de Informação Orçamentária

D 6.2.1.3.9.xx.xx – (-) Outras Deduções da Receita Realizada

C 6.2.1.1.x.xx.xx – Receita a Realizar

Natureza de Informação de Controle (Controle das Disponibilidades)

D 8.2.1.1.1.xx.xx – DDR Disponível

C 8.2.1.1.4.xx.xx – DDR Utilizada

Cabe destacar que ESSE ENTENDIMENTO SE APLICA À MAIORIA DAS APLICAÇÕES: Títulos Públicos, Poupança, Fundos de Investimento, CDB, Aplicações Financeiras de Liquidez Imediata em Moeda Estrangeira e Outras aplicações financeiras de liquidez imediata.

Inclusive, no MCASP (9ª edição, pág. 185), temos um exemplo para esse tipo de aplicação, porém o Manual explora apenas quando há a perspectiva de ganhos (rendimentos).

“b. Na aferição dos rendimentos

Natureza da informação: patrimonial

D 1.1.1.1.1.50.xx Aplicações Financeiras de Liquidez Imediata (F)

C 4.4.5.2.x.xx.xx Remuneração de Aplicações FinanceirasNatureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a realizar

C 6.2.1.2.x.xx.xx Receita realizadaNatureza da informação: controle

D 7.2.1.1.x.xx.xx Controle da disponibilidade de recursos

C 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos”

Apesar do MCASP não explorar a perspectiva em caso de perda, a ideia é a mesma, movimentando-se as três naturezas de informação, conforme descrito acima.

Logo, caso a questão fosse analisada para esse tipo de aplicação financeira, o gabarito correto seria a opção “E” – “contemplar todas as naturezas de informação”.

b. Aplicação financeira classificada como investimento

Caso a aplicação seja classificada como investimento, conforme orienta a supracitada Nota Técnica, “as atualizações do valor patrimonial de tais investimentos (ganhos ou perdas) devem ser registradas em contas de resultado (variação patrimonial aumentativa ou diminutiva).

Tais atualizações não possuem impactos orçamentários e não afetam os ativos financeiros

(conforme definição dada pelo §1º do Art. 105 da Lei 4.320/1964)”.

Nesse sentido, a Nota Técnica orienta que “os registros orçamentários (receita ou dedução da receita, conforme o caso) referentes aos ganhos ou perdas obtidos devem ser registrados no momento do resgate, que seguirão a mesma regra quanto ao impacto orçamentário apresentado nesta nota.

Observa-se que o momento de reconhecimento do impacto orçamentário é que se difere, sendo este pelo resgate dos recursos aplicados”.

Observe que, nesse caso, o registro de natureza orçamentária e de controle referente aos ganhos ou perdas será realizado no momento do resgate da aplicação.

Logo, caso a questão fosse analisada para esse tipo de aplicação financeira, o gabarito correto seria a opção “B” – “se processar como informação de natureza patrimonial”.

Do exposto, solicita-se, por dever de justiça, a ANULAÇÃO da presente questão, por comportar dois entendimentos válidos a depender do tipo de aplicação financeira, situação não indicada pelo comando da questão.

Tal fato prejudicou diretamente no julgamento objetivo da questão, motivo pelo qual sua anulação se faz justa e necessária.

Nestes termos, pede-se deferimento.

QUESTÃO 12: Certa pizzaria vende uma pizza média, que é circular…

A banca considerou a opção (E) como gabarito oficial.

Entretanto, a questão versa sobre tema que não consta no conteúdo programático do certame. A questão aborda conhecimentos de Geometria, conteúdo que não consta no conteúdo programático.

O conteúdo programático do cargo de Contador CGM RJ é:

MATEMÁTICA FINANCEIRA : 1. Regra de três simples e composta, proporcionalidades e porcentagens. 2. Juros simples e compostos. 3. Capitalização e desconto. 4. Taxas de juros nominal, efetiva, equivalente, real e aparente. 5. Rendas uniformes e variáveis. 6. Planos de amortização de empréstimos e financiamentos. 6.1 Sistema francês (tabela Price). 6.2 Sistema de Amortização Constante (SAC). 6.3 Sistema de Amortização Misto (SAM). 7. Cálculo financeiro. 7.1 Custo real e efetivo das operações de financiamento, empréstimo e investimento.

Diante do exposto, pede-se a anulação da questão.

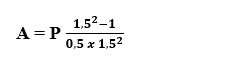

QUESTÃO 18: Ana fez um empréstimo com uma taxa de juros efetiva de 50% ao ano…

A banca considerou a opção (B) como gabarito oficial.

Entretanto, se chamarmos de A o valor do empréstimo, com o prazo de 24 meses, ou seja, 2 anos, teremos que

Chamando de P* o valor da prestação para o prazo de 48 meses, ou seja, 4 anos, teremos

Dividindo-se as duas equações, concluímos que

Que não consta em nenhuma das opções. Diante do exposto, pede-se a anulação da questão.

Prof. Guilherme Sant’Anna (@profguilhermesantanna | t.me/profguilhermesantanna)

QUESTÃO 91 – (prova Tipo 1 – Branca)

Uma parte de extrema relevância nos trabalhos do auditor se refere à documentação de auditoria (os chamados papéis de trabalho), que consiste em documentos que suportam o trabalho de auditoria.

À luz da relevância de tais documentos para o alcance dos objetivos dos trabalhos de auditoria, um auditor deve observar que:

Gabarito preliminar: C

Modelo de Recurso para anulação da questão

Segundo as Normas de Auditoria do TCU, todo o trabalho de auditoria deve ser documentado de modo a assegurar a sua revisão e a manutenção das evidências obtidas. Todas as informações relevantes para dar suporte às conclusões e aos resultados da auditoria devem ser registradas.

Os papéis de trabalho constituem a documentação que evidencia todo o trabalho desenvolvido pelo auditor, contendo registro de todas as informações utilizadas, das verificações a que procedeu e das conclusões a que chegou, independentemente da forma, do meio físico ou das características intrínsecas ou extrínsecas.

Auditores devem preparar a documentação de auditoria em detalhes suficientes para fornecer uma compreensão clara do trabalho realizado, incluindo a fundamentação e o alcance do planejamento, a natureza, a oportunidade, a extensão e os resultados dos procedimentos de auditoria executados, os achados de auditoria e as suas evidências [1] (Grifo nosso).

Utilizamo-nos do texto acima para apresentar a ideia central de que é o auditor (e mais ninguém) o único responsável por preparar a documentação de auditoria em detalhes suficientes para fornecer uma compreensão clara do trabalho realizado, incluindo a fundamentação e o alcance do planejamento, a natureza, a oportunidade, a extensão e os resultados dos procedimentos de auditoria executados, os achados de auditoria e as suas evidências.

Nesse sentido, por mais que os papéis de trabalho possam ser elaborados (no sentido de produzidos) por pessoas que não o auditor (a própria entidade auditada ou terceiros), a responsabilidade pelo registro dessa documentação (ou desses papéis de trabalho) segue sendo de responsabilidade exclusiva da equipe de auditoria.

Assim sendo, entendemos que o emprego do vocábulo “elaboração”, presente na alternativa A da questão acima destacada leva à sua correção. Com efeito, um papel de trabalho pode ter sido elaborado (produzido) pelo auditado ou por terceiros, porém a elaboração formal (o registro, ou ainda o preparo) desses papéis de trabalho, e por conseguinte sua propriedade, são de competência exclusiva do auditor.

É o que nos ensina Crepaldi [2], ao estatuir que “o auditor deve documentar as questões que foram consideradas importantes para proporcionar evidência, visando fundamentar seu parecer de auditoria e comprovar que a auditoria foi executada de acordo com as Normas…”. (Grifo nosso)

Ainda de acordo com Crepaldi, “os papéis de trabalho são elaborados, estruturados e organizados para atender às circunstâncias do trabalho e satisfazer às necessidades do auditor para cada auditoria.” (Grifo nosso)

Por fim, a obra de Crepaldi explicita que “os papéis de trabalho são de propriedade exclusiva do auditor. Partes ou excertos destes podem, a critério do auditor, ser postos à disposição da entidade. Quando solicitados por terceiros, somente podem ser disponibilizados após autorização formal da entidade auditada…”. (Grifo nosso)

Pelo exposto, douto examinador, percebe-se – de forma inconteste – que podemos considerar que a elaboração dos papéis de trabalho é de responsabilidade exclusiva do auditor – como visto nas definições e argumentos acima apresentados.

Assim, sendo, teríamos – além da assertiva apontada como gabarito preliminar (letra C) – outra assertiva igualmente correta (letra A).

Nesse contexto, pede-se, respeitosamente, a anulação da questão.

[1] Boletim do Tribunal de Contas da União especial – Ano. 37, n. 24 (2018) . Brasília: TCU, 2018 (p. 32 e 33).

[2] Auditoria contábil: teoria e prática / Silvio AparecidoCrepaldi; Guilherme Simões Crepaldi – 10. Ed. – São Paulo: Atlas, 2016.

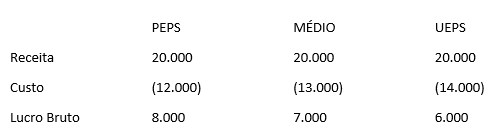

QUESTÃO 60: Uma empresa comercial realizou as seguintes operações em seus estoques na compra de pares de tênis:

Considerando-se as informações apresentadas e segundo o critério de valoração de estoques:

A d. banca indicou a letra E como gabarito preliminar. Vejamos os valores com PEPS, Custo Médio e UEPS:

Receita = 20 unidades x R$ 1.000,00 = R$ 20.000,00

Custo PEPS = 20 unidades x R$ 600,00 = R$ 12.000

Custo Médio unitário = (20 x 600) + (20 x 700) / 40 = R$ 650 por unidade

Custo Médio = 20 unidades x R$ 650,00 = R$ 13.000,00

Custo UEPS = 20 unidades x R$ 700,00 = R$ 14.000,00

A alternativa E está incorreta. O critério do PEPS (Primeiro a Entrar, Primeiro a Sair) resulta em um lucro bruto de R$ 2.000,00 maior que o UEPS (Último a Entrar, Primeiro a Sair).

Se a venda fosse de 15 pares de tênis, a assertiva estaria correta. Neste caso, o lucro bruto apurado pelo PEPS seria R$ 1.500,00 maior que o apurado pelo UEPS.

S.M.J, a douta banca cometeu um erro, considerando venda de 15 pares na resposta e mencionando venda de 20 pares no enunciado.

Assim, por não apresentar resposta correta, solicitamos a ANULAÇÃO da questão.

QUESTÃO 84 – O Relatório Resumido da Execução Orçamentária (RREO) tem como objetivo subsidiar o acompanhamento e controle das receitas e despesas previstas no orçamento, conforme legalmente definido. Ao ser questionado sobre os limites que podem ser acompanhados no RREO, um servidor da área de contabilidade exemplificou citando o limite relativo a:

GABARITO PRELIMINAR: C

Recurso para anulação da questão.

Segundo o art. 53 da Lei de Reponsabilidade Fiscal, entre os demonstrativos que acompanharão o Relatório Resumido de Execução Orçamentária (RREO) está o Restos a Pagar, detalhando, por Poder e órgão referido no art. 20, os valores inscritos, os pagamentos realizados e o montante a pagar.

Sendo assim, o item E da questão também estaria correto, tendo em vista a previsão legal de demonstrativo que trate sobre a inscrição em Resto a pagar, por órgão e por poder, independente de ser processados ou não processados.

Portanto, a questão deveria ser anulada, uma vez que letra E também é gabarito da questão.

Fundamentação: art. 53, V da Lei de Responsabilidade Fiscal (LRF).

Demonstrativo do REEO Tesouro Nacional: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:46305