Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

CDC PARA O CONCURSO DO BANCO DO BRASIL: confira os principais artigos da Lei 8.078/90 que podem estar em sua prova no dia 26 de setembro!

O Concurso do Banco do Brasil está chegando e, nessa reta final pós edital, nada melhor do que ter um planejamento de estudos eficaz.

Nesse artigo vamos tratar de um tópico relevante para sua prova: Código de Proteção e Defesa do Consumidor (CDC) – Lei nº 8.078/1990.

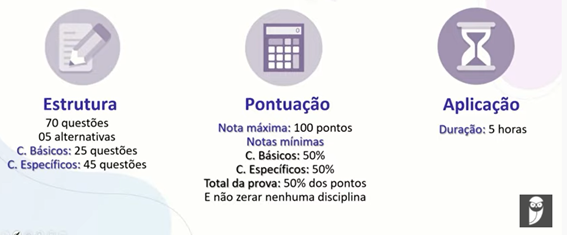

Mas antes de tudo, vamos fazer uma rápida análise quantitativa das demais disciplinas que estarão em sua prova para o cargo de Escriturário – Agente Comercial.

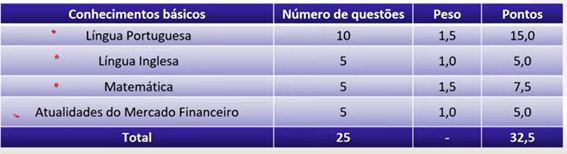

A prova objetiva é dividida em Conhecimentos Básicos e Específicos. A parte de conhecimentos básicos contará com as seguintes disciplinas:

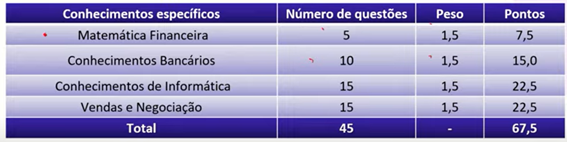

As demais questões serão de conhecimento específico:

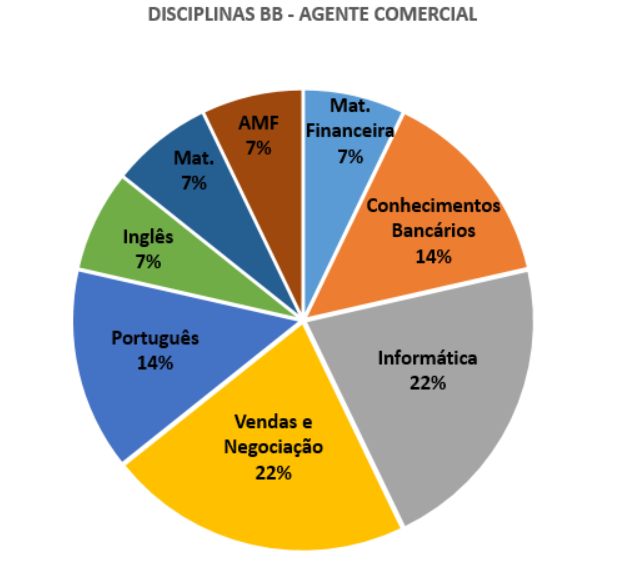

Confira a análise percentual dessas disciplinas, sem levar em conta o peso de cada uma delas:

A Lei 8.078/90 está inserida dentro da disciplina VENDAS E NEGOCIAÇÃO. Veja:

VENDAS E NEGOCIAÇÃO: 1 – Noções de estratégia empresarial: análise de mercado, forças competitivas, imagem institucional, identidade e posicionamento 2 – Segmentação de mercado. 3 – Ações para aumentar o valor percebido pelo cliente. 4 – Gestão da experiência do cliente. 5 – Aprendizagem e sustentabilidade organizacional. 6 – Características dos serviços: intangibilidade, inseparabilidade, variabilidade e perecibilidade. 7 - Gestão da qualidade em serviços. 8 – Técnicas de vendas: da pré-abordagem ao pós-vendas. 9 – Noções de marketing digital: geração de leads; técnica de copywriting; gatilhos mentais; Inbound marketing. 10 - Ética e conduta profissional em vendas. 11 - Padrões de qualidade no atendimento aos clientes. 12 - Utilização de canais remotos para vendas. 13 - Comportamento do consumidor e sua relação com vendas e negociação. 14 - Política de Relacionamento com o Cliente: Resolução n°. 4.539 de 24 de novembro de 2016. 15 - Resolução CMN nº 4.860, de 23 de outubro de 2020 que dispõe sobre a constituição e o funcionamento de componente organizacional de ouvidoria pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. 16 - Resolução CMN nº 3.694/2009 e alterações. 17 - Lei Brasileira de Inclusão da Pessoa com Deficiência (Estatuto da Pessoa com Deficiência): Lei nº 13.146, de 06 de julho de 2015. 18 - Código de Proteção e Defesa do Consumidor: Lei nº 8.078/1990 (versão atualizada).

Pois bem. Perceba que o Código de Defesa do Consumidor é um dos 18 tópicos contidos na disciplina de Vendas e Negociação. Assim, matematicamente, o CDC acaba tendo um baixo percentual perante as demais disciplinas e sub tópicos.

Contudo, o Código de Defesa do Consumidor é matéria de extrema importância em concursos bancários, pois o serviço bancário é pura relação de consumo! Não apenas para a prova objetiva, como também para a prova dissertativa.

Então, vamos apresentar para você conceitos e pontos chave de Direito do Consumidor que devem ser memorizados para sua prova.

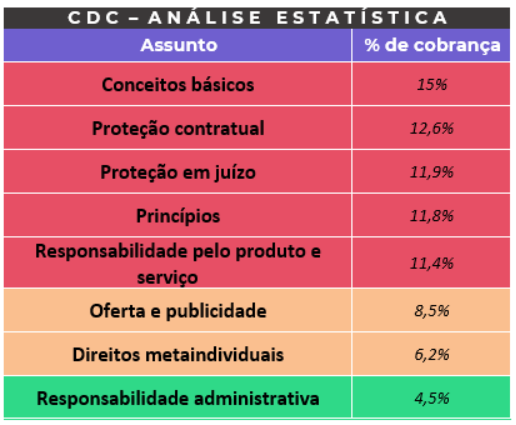

A banca escolhida para o concurso foi a CESGRANRIO, que já havia realizado concursos anteriores do Banco do Brasil. Todavia, como o Código de Defesa do Consumidor não foi um tema muito tratado por ela, filtramos as questões não de outras bancas similares para análise como a FCC para que fosse possível extrair o que é mais recorrente em concursos bancários. Obtivemos, assim, o seguinte resultado:

Em vermelho, destacam-se os temas mais cobrados. Contudo, mesmo um pouco abaixo da estatística, o assunto “OFERTA E PUBLICIDADE” merece uma atenção especial. Isso porque hoje, um dos principais enfoques dos bancos é a oferta de produtos, chamando o cliente por meio da publicidade, em face da grande concorrência, ainda mais com a chegada dos bancos digitais (tema interessante para uma dissertação, não?!).

Apresentaremos aqui os principais artigos legais relacionados aos conteúdos acima apresentados. Mas lembre-se, isso é somente uma pequena amostra para dar um pontapé inicial nos seus estudos.

Art. 2° Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final.

Parágrafo único. Equipara-se a consumidor a coletividade de pessoas, ainda que indetermináveis, que haja intervindo nas relações de consumo.

Art. 17. Para os efeitos desta Seção, equiparam-se aos consumidores todas as vítimas do evento.

Art. 3° Fornecedor é toda pessoa física ou jurídica, pública ou privada, nacional ou estrangeira, bem como os entes despersonalizados, que desenvolvem atividade de produção, montagem, criação, construção, transformação, importação, exportação, distribuição ou comercialização de produtos ou prestação de serviços.

Art. 3º § 1° Produto é qualquer bem, móvel ou imóvel, material ou imaterial.

Art. 3º § 2° Serviço é qualquer atividade fornecida no mercado de consumo, mediante remuneração, inclusive as de natureza bancária, financeira, de crédito e securitária, salvo as decorrentes das relações de caráter trabalhista.

Art. 4º. A Política Nacional das Relações de Consumo tem por objetivo o atendimento das necessidades dos consumidores, o respeito à sua dignidade, saúde e segurança, a proteção de seus interesses econômicos, a melhoria da sua qualidade de vida, bem como a transparência e harmonia das relações de consumo, atendidos os seguintes princípios:

I-reconhecimento da vulnerabilidade do consumidor no mercado de consumo;

II-ação governamental no sentido de proteger efetivamente o consumidor:

a) por iniciativa direta;

b) por incentivos à criação e desenvolvimento de associações representativas;

c) pela presença do Estado no mercado de consumo;

d) pela garantia dos produtos e serviços com padrões adequados de qualidade, segurança, durabilidade e desempenho.

III-harmonização dos interesses dos participantes das relações de consumo e compatibilização da proteção do consumidor com a necessidade de desenvolvimento econômico e tecnológico, de modo a viabilizar os princípios nos quais se funda a ordem econômica (art. 170, da Constituição Federal), sempre com base na boa-fé e equilíbrio nas relações entre consumidores e fornecedores;

IV-educação e informação de fornecedores e consumidores, quanto aos seus direitos e deveres, com vistas à melhoria do mercado de consumo;

V-incentivo à criação pelos fornecedores de meios eficientes de controle de qualidade e segurança de produtos e serviços, assim como de mecanismos alternativos de solução de conflitos de consumo;

VI-coibição e repressão eficientes de todos os abusos praticados no mercado de consumo, inclusive a concorrência desleal e utilização indevida de inventos e criações industriais das marcas e nomes comerciais e signos distintivos, que possam causar prejuízos aos consumidores;

VII-racionalização e melhoria dos serviços públicos;

VIII-estudo constante das modificações do mercado de consumo.

Art. 51. São nulas de pleno direito, entre outras, as cláusulas contratuais relativas ao fornecimento de produtos e serviços que:

IV – estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a equidade;

O Código de Defesa do Consumidor adotou a responsabilidade objetiva como regra. No entanto, em seu art. 12, tratou das causas que excluem a responsabilidade.

As hipóteses apresentadas são consideradas numerus clausus, ou seja, são as únicas admitidas pelo ordenamento jurídico:

Art. 12. § 3°. O fabricante, o construtor, o produtor ou importador só não será responsabilizado quando provar:

I – que não colocou o produto no mercado;

II – que, embora haja colocado o produto no mercado, o defeito inexiste;

III – a culpa exclusiva do consumidor ou de terceiro.

Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

Art. 18. Os fornecedores de produtos de consumo duráveis ou não duráveis respondem solidariamente pelos vícios de qualidade ou quantidade que os tornem impróprios ou inadequados ao consumo a que se destinam ou lhes diminuam o valor, assim como por aqueles decorrentes da disparidade, com as indicações constantes do recipiente, da embalagem, rotulagem ou mensagem publicitária, respeitadas as variações decorrentes de sua natureza, podendo o consumidor exigir a substituição das partes viciadas.

Art. 20. O fornecedor de serviços responde pelos vícios de qualidade que os tornem impróprios ao consumo ou lhes diminuam o valor, assim como por aqueles decorrentes da disparidade com as indicações constantes da oferta ou mensagem publicitária, podendo o consumidor exigir, alternativamente e à sua escolha:

I- a reexecução dos serviços, sem custo adicional e quando cabível;

II- a restituição imediata da quantia paga, monetariamente atualizada, sem prejuízo de eventuais perdas e danos;

III- o abatimento proporcional do preço.

Art. 21. No fornecimento de serviços que tenham por objetivo a reparação de qualquer produto considerar-se-á implícita a obrigação do fornecedor de empregar componentes de reposição originais adequados e novos, ou que mantenham as especificações técnicas do fabricante, salvo, quanto a estes últimos, autorização em contrário do consumidor.

OBS: Não confunda esses artigos. O examinador pode tentar misturar os conceitos para tentar enganar você!

Art. 30. Toda informação ou publicidade, suficientemente precisa, veiculada por qualquer forma ou meio de comunicação com relação a produtos e serviços oferecidos ou apresentados, obriga o fornecedor que a fizer veicular ou dela se utilizar e integra o contrato que vier a ser celebrado.

Art. 37. É proibida toda publicidade enganosa ou abusiva.

§ 1° É enganosa qualquer modalidade de informação ou comunicação de caráter publicitário, inteira ou parcialmente falsa, ou, por qualquer outro modo, mesmo por omissão, capaz de induzir em erro o consumidor a respeito da natureza, características, qualidade, quantidade, propriedades, origem, preço e quaisquer outros dados sobre produtos e serviços.

§ 2° É abusiva, dentre outras a publicidade discriminatória de qualquer natureza, a que incite à violência, explore o medo ou a superstição, se aproveite da deficiência de julgamento e experiência da criança, desrespeita valores ambientais, ou que seja capaz de induzir o consumidor a se comportar de forma prejudicial ou perigosa à sua saúde ou segurança.

§ 3° Para os efeitos deste código, a publicidade é enganosa por omissão quando deixar de informar sobre dado essencial do produto ou serviço.

Art. 26. O direito de reclamar pelos vícios aparentes ou de fácil constatação caduca em:

I- trinta dias, tratando-se de fornecimento de serviço e de produtos não duráveis;

II- noventa dias, tratando-se de fornecimento de serviço e de produtos duráveis.

Art. 27. Prescreve em cinco anos a pretensão à reparação pelos danos causados por fato do produto ou do serviço prevista na Seção II deste Capítulo, iniciando-se a contagem do prazo a partir do conhecimento do dano e de sua autoria.

Estão disciplinadas no art. 39 do CDC. É bem extenso, mas também intuitivo. Leia com atenção!

Art. 46. Os contratos que regulam as relações de consumo não obrigarão os consumidores, se não lhes for dada a oportunidade de tomar conhecimento prévio de seu conteúdo, ou se os respectivos instrumentos forem redigidos de modo a dificultar a compreensão de seu sentido e alcance.

Enfim, esses foram alguns dos principais artigos do CDC que têm chances imensas de estarem em sua prova. Ao estudar, procure ler a lei seca e resolver questões.

Vale ressaltar que a prova dissertativa consistirá em um texto dissertativo-argumentativo. Então, ter alguns desses conceitos decorados, pode ajudar – e muito – na estrutura de sua reação.

Somente com treino e revisão seus estudos vão alavancar.

A disciplina de Direito do Consumidor, em um primeiro momento, pode parecer uma matéria simples, mas ela é recheada de detalhes e pegadinhas, por isso, reforce sua atenção!

Assim, espero tê-lo ajudado.

Um abraço.

Cursos Completos para o Concurso do Banco do Brasil

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!