Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Olá, pessoal. Tudo certo? No artigo de hoje trataremos sobre a Base de Cálculo dos Dividendos, tema que muitos alunos têm dúvida, então traremos uma explicação bem completa e descomplicada do assunto.

Nossa principal fonte de consulta será a Lei das SAs: Lei 6.404/76

Vamos lá.

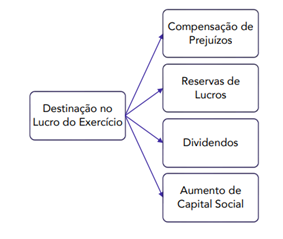

Basicamente ao final do exercício as contas de resultado (receitas e despesas) são “confrontadas” para a apuração do resultado e posteriormente são zeradas. O saldo resultante, lucro ou prejuízo, é transferido para o PL.

Compreendido isso, vejamos as possíveis destinações do lucro:

Referente aos dividendos obrigatórios, basicamente se trata de um direito dos acionistas a receber parcela do lucro, em cada exercício, conforme estabelecido no estatuto (Lei das SAs, Art. 202)

Entendido que os dividendos são uma parcela do lucro que a sociedade anônima distribui aos acionistas como uma forma de bonificação pelo investimento, vamos tentar quantificar essa distribuição.

Base de Cálculo dos Dividendos

Em que,

Lucro Líquido Ajustado:

Lucro líquido do exercício (LL)

(-) Constituição da Reserva Legal (Rl)

(-) Constituição da Reserva de Contingência (Rc)

+ Reversão da Reserva de Contingência (RRc)

(-) Reserva de Incentivos Fiscais (opcional) (RIf)

+ Reversão da Reserva de Incentivos Fiscais (RRIf)

(-) Prejuízos acumulados (Prej)

Obs. Não muito comum em prova, mas também podemos ter deduzido (no caso de apropriação) ou incluído (no caso de reversão) da base de cálculo dos dividendos o valor da Reserva de lucro específica (Lei 12.973/2014, Art. 31), reserva relacionada ao Prêmio na Emissão de Debêntures.

Assim,

Dividendos = 0,5 x (LL – Rl – Rc – RRc – Rif – RRIf – Prej)

A empresa poderá prever uma distribuição de dividendos inferior a 25%? Sim, desde que seja na elaboração do estatuto. A vedação ocorre na fixação posterior a omissão do estatuto, atenção!

Conheçamos agora os principais lançamentos utilizados na contabilidade para o registro dos dividendos.

Na proposta de distribuição de dividendos:

D – L/P Acumulados (PL)

C – Dividendos Propostos (Pc)

Após a aprovação pela Assembleia

D – Dividendos Propostos (Pc)

C – Dividendos a Pagar (Pc)

Também é possível encontrar um lançamento mais enxuto.

Lançamento alternativo:

D – Lucros Acumulados (PL)

C – Dividendos a Pagar (Pc)

Por fim, o dividendo deverá ser pago, salvo deliberação em contrário da assembleia-geral, no prazo de 60 dias da data em que for declarado e, em qualquer caso, dentro do exercício social (Art. 204, § 3º)

No pagamento aos acionistas:

D – Dividendos a Pagar (Pc)

C – BCM (Ac)

Dividendos Adicionais/Complementares

Lei 6.404/76, Art. 202, §6º Os lucros não destinados nos termos dos arts. 193 a 197 deverão ser distribuídos como dividendos.

Objetivo: O saldo da conta Lucros Acumulados (após as destinações) deve ser zero, assim o remanescente deve ser destinado como dividendos adicionais.

Mensuração: Devemos seguir o regime de competência, assim:

–Declarado antes do período contábil: Deve ser declarado no PL em conta específica (dividendo adicional proposto) até deliberação definitiva.

D – Lucros Acumulados

C – Dividendo Adicional Proposto (PL)

–Declarado após o período contábil: Não são contabilizados no BP, devendo apenas ser divulgados em notas explicativas

CPC 24 – Evento Subsequente

13. Se forem declarados dividendos após o período contábil a que se referem as demonstrações contábeis, mas antes da data da autorização de emissão dessas demonstrações esses dividendos não devem ser reconhecidos como passivo ao final daquele período, em virtude de não atenderem aos critérios de obrigação presente na data das demonstrações contábeis como definido no Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes. Tais dividendos devem ser divulgados nas notas explicativas em conformidade com o Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis.

Resumidamente então, temos que:

Tratamento contábil dos dividendos:

Dividendos obrigatórios: ficam contabilizados no Passivo, na data do fechamento das demonstrações contábeis.

Dividendos adicionais:

Já sabemos que os acionistas têm direito de receber parcela do lucro como dividendo obrigatório, entretanto é possível que a empresa apresente lucro, mas que a situação financeira não permita pagamento.

Vamos compreender melhor conforme os ensinamentos dos professores Júlio Cardozo e Luciano Rosa:

“Portanto, a regra é a distribuição de dividendos ao final de cada exercício social. Contudo, como todo negócio está sujeito a risco, pode acontecer de a empresa possuir lucro, mas não possuir situação financeira ou patrimonial que permita o pagamento de dividendos, como, por exemplo, quando a empresa tem um volume extraordinário de empréstimos a serem quitados, ou quando está em recuperação judicial ou extrajudicial.”

Ainda, vejamos a base legal na Lei das SAs.

Art. 202, § 4º O dividendo previsto neste artigo não será obrigatório no exercício social em que os órgãos da administração informarem à assembleia-geral ordinária ser ele incompatível com a situação financeira da companhia. O conselho fiscal, se em funcionamento, deverá dar parecer sobre essa informação e, na companhia aberta, seus administradores encaminharão à Comissão de Valores Mobiliários, dentro de 5 (cinco) dias da realização da assembleia-geral, exposição justificativa da informação transmitida à assembleia.

Art. 202, § 4º § 5º Os lucros que deixarem de ser distribuídos nos termos do § 4º serão registrados como reserva especial e, se não absorvidos por prejuízos em exercícios subsequentes, deverão ser pagos como dividendo assim que o permitir a situação financeira da companhia.

Supera a parte teórica, vejamos duas questões de concurso para fixação do que vimos sobre a Base de Cálculo dos Dividendos.

FCC – Analista de Gestão do SABESP – 2018 (Adaptada)

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor distribuído como Dividendo Mínimo Obrigatório foi:

Resposta: R$45.000

Adaptamos essa questão para que você perceba que apesar da grande maior das questões apresentar o cálculo pelo Lucro Líquido Ajustado, a regra ainda é o que está no estatuto social.

Lembre-se:

Assim,

Dividendos = Lucro Líquido x 30% (conforme estatuto)

Dividendos = 150.000 x 30%

Dividendos = 45.000

FCC – Auditor Fiscal de São Luís – 2018 (Adaptada)

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: R$ 800.000,00

− Reserva Legal: R$ 150.000,00

− Reserva Estatutária: R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/76. A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, o valor distribuído como Dividendo Mínimo Obrigatório foi:

Resposta: R$ 92.000

Reserva Legal = Reserva Legal Já Constituída + 5% x LL -> Não pode superar 20% C.S

Reserva Legal = 150.000 + 15.000 -> Não pode superar 160.000

Reserva Legal = 165.000 -> Não pode superar 160.000

Ou seja, a Reserva Legal poderá ser apenas 10.000

Relembremos agora Lucro Líquido Ajustado.

Lucro Líquido Ajustado:

Lucro líquido do exercício (LL)

(-) Constituição da Reserva Legal (Rl)

(-) Constituição da Reserva de Contingência (Rc)

+ Reversão da Reserva de Contingência (RRc)

(-) Reserva de Incentivos Fiscais (opcional) (RIf)

+ Reversão da Reserva de Incentivos Fiscais (RRIf)

(-) Prejuízos acumulados (Prej)

Assim, o dividendo será:

Dividendos = 0,4 x (LL – Rl – Rc – RRc – Rif – RRIf – Prej)

Dividendos = 0,4 x (300.000 – 10.000 – 0 – 0 – 60.000 – 0 – 0)

Dividendos = 0,4 x 230.000

Dividendos = 92.000

Pessoal, chegamos ao final do Resumo Sobre a Base de Cálculo dos Dividendos, espero que tenham gostado.

Como podemos perceber ao longo do artigo, o tema é correlacionado com Apuração de Resultado, Reservas entre outros, assim é importante que tenha o conhecimento geral do assunto, logo não deixe de conferir nossos cursos.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais e bons estudos!