Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, pessoal, tudo bem? Neste artigo apresentaremos os principais tópicos acerca do Balanço Financeiro para o novo concurso da Controladoria-Geral do Distrito Federal (CGDF).

Bons estudos!

Pessoal, não é novidade que a contabilidade pública no Brasil passou por grandes mudanças ao longo dos últimos anos, não é mesmo?

Principalmente em decorrência da convergência aos padrões contábeis internacionais, foram editadas várias normas técnicas para regulamentar e uniformizar os procedimentos nacionais de contabilidade.

Assim, inevitavelmente, as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) passaram a exigir, em vários aspectos, tratamento similar ao ocorrido na iniciativa privada.

Porém, obviamente, permaneceram no cenário contábil nacional algumas peculiaridades típicas da contabilidade pública do Brasil.

Nesse sentido, vale citar o Balanço Financeiro, que apesar de não constar nas normas técnicas de contabilidade (convergidas para o padrão internacional), encontra-se previsto na legislação nacional.

Por isso, neste artigo, trataremos, de forma resumida, acerca do Balanço Financeiro, que é umas das demonstrações contábeis mais recorrentes em provas de concursos públicos.

Primeiramente, em âmbito do estudo do Balanço Financeiro para a CGDF, devemos conhecer o conjunto completo das DCASP.

A NBC TSP 11 (apresentação das demonstrações contábeis), portanto, estabelece o rol de demonstrativos contábeis obrigatórios no setor público, a saber:

Nesse sentido, podemos observar que o Balanço Financeiro não foi incluído, pela supracitada norma, como uma demonstração contábil obrigatória.

Isso decorre, principalmente, devido à inexistência desse demonstrativo na contabilidade internacional.

Conforme estudaremos a seguir, pode-se observar que o Balanço Financeiro possui preponderância quanto ao aspecto orçamentário (receitas e despesas orçamentárias e extraorçamentário).

Assim, diverge dos padrões internacionais da contabilidade pública que, atualmente, buscam evidenciar, com maior relevância, os aspectos contábeis patrimoniais.

Assim, o aluno pode se perguntar: ora, então por que o Balanço Financeiro é uma das principais demonstrações contábeis no Brasil?

A resposta para esse questionamento é bastante objetiva: porque a lei obriga a sua elaboração!

Apesar de não constar no conjunto completo das demonstrações contábeis da NBC TSP 11, o Balanço Financeiro consta expressamente na Lei 4.320/64.

Por esse motivo, sua elaboração e divulgação é obrigatória no contexto dos órgãos e entidades da administração pública.

Pessoal, agora que já entendemos que o Balanço Financeiro é obrigatório (por força da Lei 4.320/64), apesar de não constar na NBC TSP 11, vamos tratar especificamente acerca deste demonstrativo.

Conforme a Lei 4.320/64, o Balanço Financeiro consiste em um demonstrativo contábil destinado a representar:

Portanto, como indicamos anteriormente, o Balanço Financeiro prima pela evidenciação dos aspectos financeiros (saldos em espécie), todavia, em um contexto de análise orçamentária.

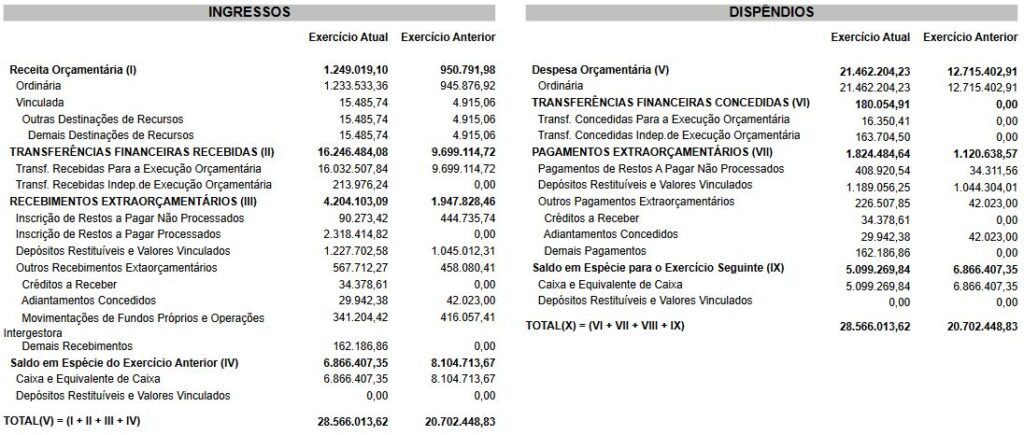

Conforme dispõe o Manual de Contabilidade Aplicado ao Setor Público (MCASP), o Balanço Financeiro é composto por um único quadro, a exemplo da figura seguinte:

Nesse quadro são registradas todas as informações relevantes exigidas pela Lei 4.320/64 e, a partir dele, podem ser realizadas diversas análises relevantes para o concurso da CGDF, conforme aprenderemos a seguir.

Para o concurso da CGDF, é muito importante aprender a calcular o resultado financeiro, a partir da estrutura do Balanço Financeiro.

Nesse sentido, em síntese, basta somar os ingressos e subtrair os dispêndios (sem considerar os saldos em espécie).

Assim, para facilitar a compreensão, apresentaremos a seguir os fatores que devem ser somados e os que devem ser subtraídos para o cálculo do resultado. Vejamos:

Todavia, existe outro método para calcular o resultado financeiro a partir do balanço.

Para isso, basta subtrair o saldo em espécie do exercício anterior do valor referente ao saldo em espécie para o exercício seguinte, conforme segue:

Assim, obviamente, o valor do cálculo do resultado financeiro pelos dois métodos supracitados deve ser coincidente. Portanto, pode-se proceder ao cálculo pelos dois métodos para verificar a existência de erros na montagem do balanço.

Além disso, é muito importante, para o concurso da CGDF, saber que o superávit financeiro não é calculado no Balanço Financeiro.

Essa é uma “pegadinha” recorrente em provas de concursos públicos.

Nesse sentido, vale lembrar que se calcula o superávit financeiro a partir do balanço patrimonial, sendo uma das fontes para a abertura de créditos adicionais.

Conforme a Lei 4.320/64, o superávit financeiro pode ser calculado da seguinte forma:

Portanto, mesmo que você, caro concurseiro, ainda não tenha estudado o Balanço Patrimonial, fica fácil perceber que as informações utilizadas para cálculo do superávit financeiro não provêm do Balanço Financeiro, não é mesmo?

Pessoal, já aprendemos que o superávit financeiro não é calculado no Balanço Financeiro, certo?

Igualmente, o déficit financeiro também não é calculado no Balanço Financeiro. O cálculo de ambos os parâmetros decorre do Balanço Patrimonial.

Então, como devemos classificar o resultado financeiro calculado no Balanço Financeiro?

Conforme o MCASP, o resultado financeiro pode ser positivo ou negativo. Além disso, também é possível dizer que o resultado financeiro foi superavitário ou deficitário.

Porém, ratifica-se que o superávit e o déficit financeiros decorrem apenas do Balanço Patrimonial.

Além disso, o MCASP esclarece que o resultado financeiro positivo consiste em um indicador de equilíbrio financeiro. Porém, isso não deve ser entendido como uma verdade absoluta, pois, em última análise, pode decorrer de um aumento do endividamento público.

Por outro lado, o manual também esclarece que o resultado financeiro negativo nem sempre consiste em um mau indicador, já que pode representar redução do endividamento.

Outro tópico bastante relevante acerca do Balanço Financeiro, para o concurso da CGDF, refere-se ao tratamento dos restos a pagar.

Em resumo, os restos a pagar consistem nas despesas empenhadas, porém, não pagas antes do término do exercício financeiro.

Ademais, podem ser classificados como restos a pagar processados ou não processados, dependendo de terem ou não (respectivamente) sido liquidadas no curso do exercício.

Em âmbito do balanço financeiro, devemos saber que o registro dos restos a pagar consiste em um ajuste do saldo financeiro do órgão.

Nesse sentido, percebemos que a despesa que originou os restos a pagar foi realizada sob o aspecto orçamentário (ocorreu o empenho), todavia, não houve o seu pagamento.

Dessa forma, para compensar a despesa orçamentária, realiza-se a inscrição de uma receita extraorçamentária (de restos a pagar).

Pessoal, essa análise pode parecer, a priori, bastante abstrata. Porém, fica fácil perceber essa compensação quando entendemos o cálculo do resultado financeiro (estudado anteriormente).

Ora, se para o cálculo do resultado financeiro devemos somar os ingressos extraorçamentários e subtrair as despesas orçamentárias, resta claro que, se aumentarmos igualmente esses dois fatores, não haverá reflexo no resultado.

Assim, por meio desse ajuste contábil (inscrição dos restos a pagar como ingressos extraorçamentários) o saldo em espécie para o exercício seguinte não será reduzido em face das despesas orçamentárias realizadas sob o enfoque orçamentário, mas que não geraram, ao longo do exercício, redução do caixa.

Portanto, devemos lembrar que os restos a pagar do exercício devem ser inscritos como receitas extraorçamentárias.

Por outro lado, os pagamentos de restos a pagar consistem em despesas extraorçamentárias no Balanço Financeiro.

Assim, o pagamento dos restos a pagar representa a finalização da obrigação, dando-se baixa na receita extraorçamentária (de restos a pagar) por meio de uma despesa extraorçamentária.

O Plano de Contas Aplicado ao Setor Público (PCASP) consiste na estrutura básica da escrituração contábil e permite os registros contábeis de forma padronizada e sistematizada.

Assim, utiliza-se um conjunto padronizado de contas contábeis, classificadas em um sistema de codificação que permite a automatização dos registros e demonstrativos.

Nesse sentido, o Balanço Financeiro utiliza algumas classes do PCASP para realizar os registros conforme a estrutura normatizada do demonstrativo, a saber:

Pessoal, sintetizamos neste artigo os principais pontos acerca do Balanço Financeiro para o concurso da CGDF.

Espero que tenham gostado desse conteúdo.

Até o próximo artigo.

Grande abraço.

Rafael Chaves

Saiba mais: Concurso CGDF