Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Aprenderemos no artigo de hoje os principais pontos sobre BALANÇO ORÇAMENTÁRIO, com foco no concurso da Secretaria da Fazendo do Estado da Bahia (SEFAZ BA).

Olá, pessoal, tudo bem?

Estudaremos neste artigo sobre uma das principais Demonstrações Contábeis Aplicadas ao Setor Público (DCASP): o Balanço Orçamentário (BO).

Portanto, após a leitura deste artigo, o aluno agregará conhecimento sobre: a estrutura geral do Balanço Orçamentário, sua finalidade, como calcular o resultado orçamentário, etc.

Todavia, vale ressaltar que o objetivo deste artigo é proporcionar um conteúdo resumido sobre o tema. Logo, esta leitura não é capaz de substituir o estudo da aula completa sobre o Balanço Orçamentário.

Nesse sentido, é imprescindível estudar sobre o Balanço Orçamentário no curso de Contabilidade Pública (CASP) para a SEFAZ BA (já disponível no Estratégia Concursos).

Vamos ao nosso artigo de hoje?

Bons estudos!

A Lei 4.320/64 estabelece normas de direito financeiro para a elaboração dos balanços dos entes públicos.

Nesse sentido, o art. 101 da supracitada lei estabelece os demonstrativos utilizados para apresentação e controle dos resultados gerais do exercício, a saber:

Todavia, a NBC TSP 11, em âmbito da convergência das normas contábeis aos padrões internacionais, define o conjunto completo das DCASP (item 21), que contempla:

Assim, em análise do supracitado rol das DCASP, percebe-se que o BO consta no rol da Lei 4.320/64 e também no da NBC TSP 11.

Conforme a Lei 4.320/64, o Balanço Orçamentário demonstrará as receitas e as despesas previstas em confronto com as realizadas (art. 102).

Nesse sentido, vale ressaltar que no BO prevalece o regime misto (art. 35 da Lei 4.320/64) para apuração da execução da receita e da despesa.

Portanto, pertencem ao exercício financeiro as receitas nele arrecadadas (regime de caixa) e as despesas nele legalmente empenhadas (regime de competência).

Assim, percebe-se que o Balanço Orçamentário, como o nome sugere, preocupa-se com a execução orçamentária e não com os aspectos patrimoniais.

Conforme o MCASP (9ª ed.), o Balanço Orçamentário é composto pelos seguintes quadros:

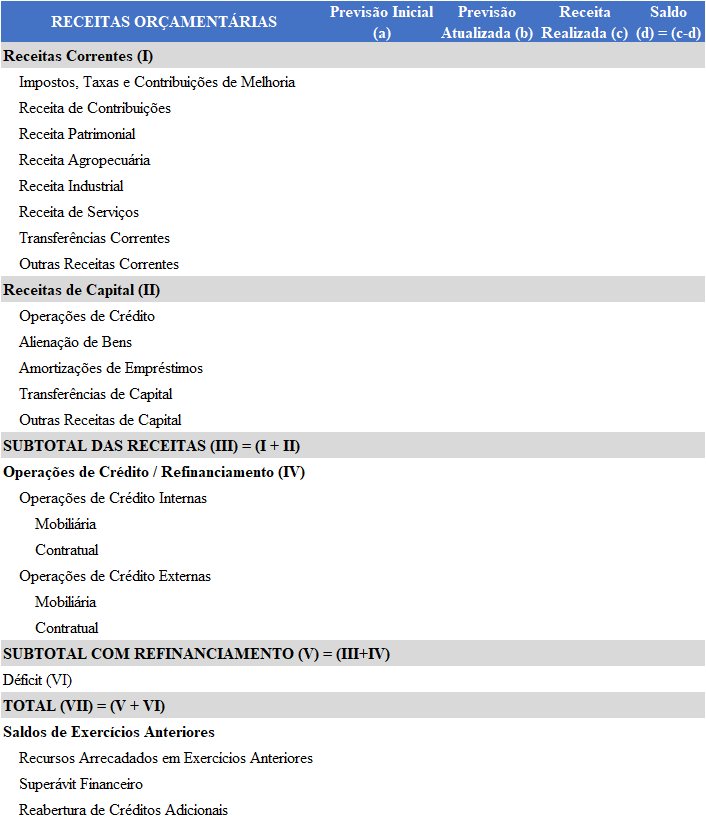

Ademais, o manual estabelece que as receitas são detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

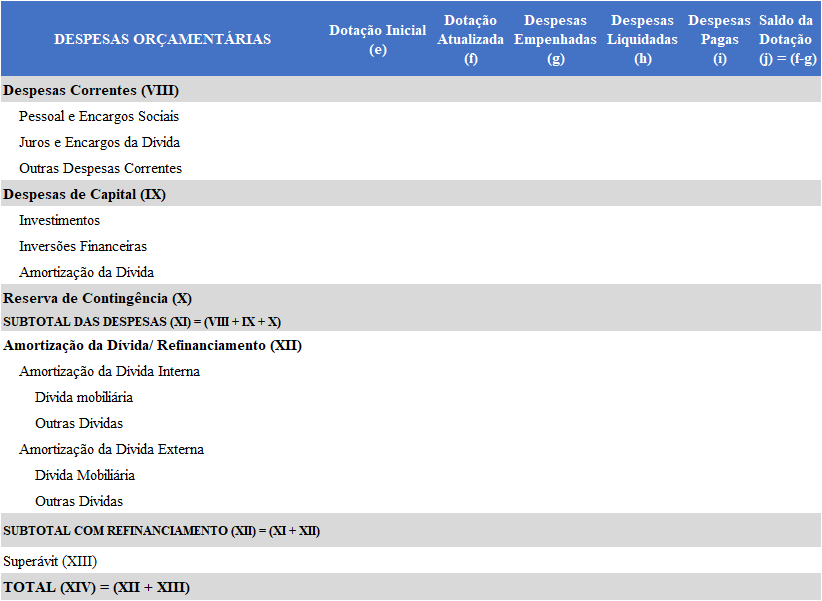

Por outro lado, as despesas são demonstradas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

Conforme o MCASP (9ª ed.), o quadro principal do Balanço Orçamentário indica as receitas e as despesas previstas em confronto com as realizadas.

Nesse sentido, as receitas serão classificadas segundo a natureza. As despesas, por outro lado, serão classificadas por natureza e, além disso, é utilizada a classificação funcional de forma complementar.

Ademais, sobre a estrutura do quadro principal do Balanço Orçamentário vale ressaltar alguns detalhes:

Além disso, o MCASP estabelece que as receitas no Balanço Orçamentário devem ser informadas pelos valores líquidos das respectivas deduções. Nesse sentido, cuidado para não “fazer confusão” com o princípio orçamentário do orçamento bruto, lembre-se que aqui não estamos falando sobre a elaboração da LOA.

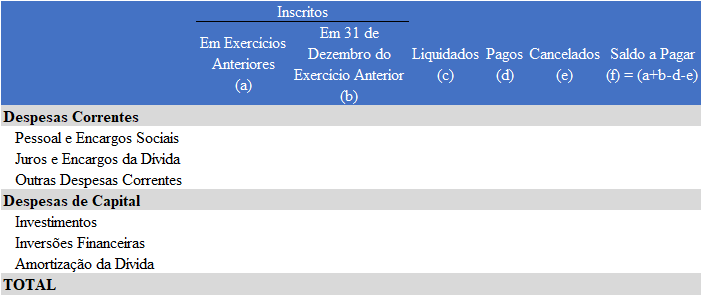

Conforme o MCASP (9ª ed.), no quadro da execução dos RP não processados, indica-se os RP não processados inscritos até o exercício anterior e suas respectivas fases de execução (liquidação, pagamento ou cancelamento).

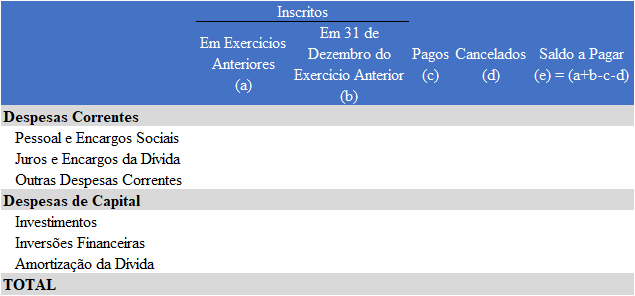

Conforme o MCASP (9ª ed.), o quadro da execução de RP processados informa acerca dos RP processados inscritos até o exercício anterior nas respectivas fases de execução.

Ademais, este quadro informa também os RP não processados que foram liquidados em exercício anterior, tornando-se RP processados.

Pessoal, além de entender sobre a estrutura do Balanço Orçamentário, é crucial saber analisar essa demonstração contábil.

Nesse sentido, a análise do BO pode ser classificada em 3 (três) grupos, a saber: análise do orçamento aprovado; da execução orçamentária; e por indicadores.

A partir do orçamento aprovado, podem ser analisadas, por meio do BO, situações referentes ao cumprimento da regra de ouro, capitalização/descapitalização e endividamento.

Nesse sentido, quanto à regra de ouro, o Balanço Orçamentário pode indicar a realização de operações de crédito em montante superior às despesas de capital.

Além disso, quanto à capitalização/descapitalização, a capitalização ocorre quando a receita de capital é inferior à despesa de capital. Assim, presume-se que as despesas de capital são financiadas por receitas correntes, o que indica situação favorável à trajetória da dívida.

Por outro lado, a descapitalização ocorre quando as receitas de capital são superiores às despesas de capital. Assim, a situação é desfavorável, em oposição à capitalização.

Acerca do endividamento, pode-se analisar no Balanço Orçamentário as receitas com operações de crédito e as despesas com amortização da dívida. Dessa forma, caso as primeiras superem as segundas, presume-se o aumento do endividamento do ente.

Quanto à execução do orçamento, realizam-se análises acerca do resultado orçamentário e dos resultados da execução da receita e da execução da despesa.

Nesse sentido, quanto ao resultado orçamentário, a comparação entre receita arrecadada e despesa empenhada indicam:

Por outro lado, quanto ao resultado da execução da receita, compara-se a receita prevista com a receita arrecadada de forma a indicar:

Ademais, quanto ao resultado da execução da despesa, compara-se a despesa prevista com a empenhada. Assim, podem ser obtidas as seguintes conclusões:

Pessoal, devemos “ter cuidado” com o excesso de despesa. Nesse sentido, lembrem-se que essa é uma situação prática impossível considerando que não é possível o empenho de despesas sem a existência do respectivo crédito orçamentário.

Pessoal, a análise por indicadores era bastante tradicional no contexto do Balanço Orçamentário. Todavia, as últimas atualizações do MCASP não apresentam mais esses indicadores.

Nesse contexto, para nossa sorte, as bancas examinadoras também têm cessado as cobranças sobre esses indicadores, focando principalmente na análise da execução orçamentária.

Por esse motivo, não dedicaremos nossa atenção, neste artigo, à análise por indicadores.

Pessoal, encerramos aqui o nosso artigo sobre o Balanço Orçamentário: resumo de CASP para a SEFAZ BA.

Nesse sentido, espero que este conteúdo possa contribuir grandemente para a sua preparação.

Ademais, sugere-se, nesse momento, a resolução de uma bateria de questões sobre o tema Balanço Orçamentário, a fim de massificar o conteúdo.

Por outro lado, ratifica-se a importância de estudar a aula completa sobre o tema no curso específico para a SEFAZ BA no Estratégia Concursos.

Aguardo vocês no próximo artigo.

Grande abraço.

Rafael Chaves

Saiba mais: Concurso SEFAZ BA