Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre os Aspectos na Lei Kandir, Lei Complementar 87/1996 que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências.

O artigo será dividido da seguinte forma:

- Momento da Operação

- Sujeição Passiva

- Base de Cálculo

Vamos lá?

Momento da Operação

Iniciemos o resumo sobre os Aspectos na Lei Kandir pelo aspecto temporal, ou seja, o

Momento do Fato Gerador (Art. 12).

Mercadoria

- Regra (I) – da saída de mercadoria de estabelecimento de contribuinte;

- Alimentação (II): do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento;

- Op. Interestadual de mercadoria depositada (III): da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente;

- Circulação ficta (IV): da transmissão de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente;

- ICMS X ISS (VII): do fornecimento de mercadoria com prestação de serviços

- Importação (IX): do desembaraço aduaneiro de mercadorias ou bens importados do exterior. Atente-se, em regra, que é necessário o comprovante de pagamento para a entrega da mercadoria (Art. 12, §2º)

- Leilão (XI): da aquisição em licitação pública de mercadorias ou bens importados do exterior e apreendidos ou abandonados;

- Petróleo (e derivados) e energia elétrica (XII): da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização;

Transporte

- Regra (V) – do início da prestação de serviços de transporte interestadual e intermunicipal, de qualquer natureza;

- Importação (VI) – do ato final do transporte iniciado no exterior;

Telecomunicação

- Regra (VII) – das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

- Serviço for prestado mediante pagamento em ficha, cartão ou assemelhados (§1º): fornecimento desses instrumentos ao usuário

Sujeição Passiva

Continuando o resumo sobre os Aspectos na Lei Kandir pelo aspecto subjetivo, ou seja, a sujeição passiva.

Contribuinte (Art. 4): qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, ainda que as operações e as prestações se iniciem no exterior.

Em algumas hipóteses, o sujeito é considerado contribuinte ainda que não haja habitualidade ou intuito comercial.

Contribuintes incondicionais (Art. 4, §1º) – pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial: Importação; Leilão/Licitação e Petróleo e energia elétrica (quando não destinados à comercialização ou à industrialização)

Um ponto importante de identificar é a sujeição passiva no DIFAL.

Contribuintes do DIFAL (Art. 4, §2º):

- I – o destinatário da mercadoria, bem ou serviço, na hipótese de contribuinte do imposto;

- II – o remetente da mercadoria ou bem ou o prestador de serviço, na hipótese de o destinatário não ser contribuinte do imposto.

Sabemos que a Lei poderá atribuir a terceiros a responsabilidade pelo pagamento do imposto (Art. 5). Nesse sentido, vejamos as disposições da Substituição Tributária.

BC da ST (Art. 8):

– Regressiva e Concomitantes (I): valor da operação ou prestação praticado pelo contribuinte substituído;

– Progressiva (II): MVA; Preço Fixado; Preço Sugerido e Pauta Fiscal

- 1º MVA (regra geral) – somatório das parcelas seguintes: valor da operação, seguro, frete, MVA (inclusive lucro).

- Preço fixado por órgão público competente (Art. 9, §2º) – uso obrigatório, caso exista: preço final a consumidor, único ou máximo.

- Preço sugerido (Art. 9, §3º) – poderá a lei estabelecer a BC: preço final a consumidor sugerido pelo fabricante ou importador

- Pauta fiscal (Art. 9, §6º) – uso facultativo do estado: preço a consumidor final usualmente praticado no mercado considerado, relativamente ao serviço, à mercadoria ou sua similar, em condições de livre concorrência

Base de Cálculo

Vamos finalizar o resumo sobre os Aspectos na Lei Kandir pelo aspecto quantitativo, analisando a Base de Cálculo (Art. 13).

- I – Regra – Saída de mercadoria (Art. 12, I, III e IV): valor da operação

- II – Alimentação (Art. 12, II): valor da operação, compreendendo mercadoria e serviço;

- VIII – Petróleo (e derivados) e energia elétrica (XII): valor da operação de que decorrer a entrada

- III – Transporte e comunicação (Art. 12, III): preço do serviço

- VI – Importação de serviços (X): valor da prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com a sua utilização;

- IV – ICMS X ISS (Art. 12, VIII):

Serviço + Mercadoria (fora da competência dos municípios): valor da operação

Apenas Mercadoria (exceção expressa na LC 116): preço corrente da mercadoria fornecida ou empregada

- VII – Leilão/Licitação (Art. 12, XI): valor da operação + II + IPI + despesas cobradas do adquirente

- IX e X – DIFAL (Art. 12, XIII, XIV, XV e XVI): valor da operação ou preço do serviço, para o cálculo do imposto devido

- V – Importação (Art. 12, IX): valor da mercadoria (valor aduaneiro*) + ICMS (integra a BC) + II + IPI + IOF + outras despesas (aduaneiras, juros, frete/seguro – FOB, descontos condicionais)

Saiba que integram a BC do ICMS (Art. 13, 1º):

– o próprio ICMS: destaque mera indicação para fins de controle)

– Seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição;

– Frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado (FOB)

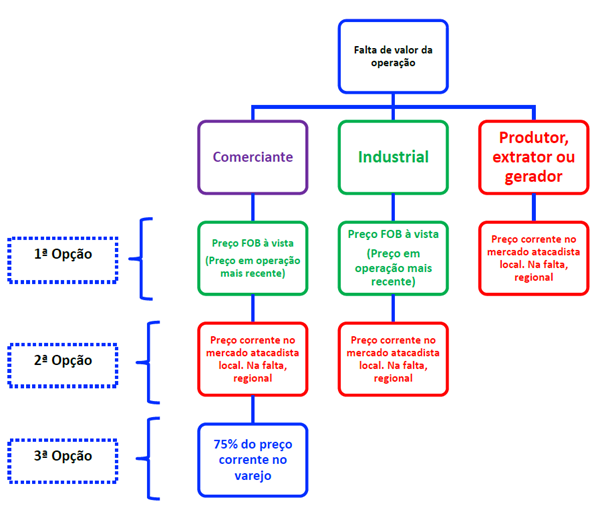

E se não houver valor na operação (Art. 15)? Vejamos,

Considerações Finais

Pessoal, chegamos ao final do resumo sobre os Aspectos na Lei Kandir. Espero que tenha gostado.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

Concursos abertos

Concursos 2024

Concursos 2025