Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Olá, pessoal. Tudo certo? No artigo de hoje veremos o Resumo sobre o aspecto quantitativo do ICMS SEFAZ-PA.

Temas que veremos:

Preparado (a)? Vamos lá.

Dando início ao Resumo sobre o aspecto quantitativo do ICMS SEFAZ-PA, vejamos as regras gerais da base de cálculo.

Base de cálculo (Art. 23):

Serviço e Mercadoria – ICMS incide sobre:

IV – no desembaraço aduaneiro das mercadorias ou bens importados do exterior, a soma das seguintes parcelas:

a) o valor da mercadoria constante no documento de importação;

b) o Imposto de Importação; -> I.I

c) o Imposto sobre Produtos Industrializados; -> IPI

d) o Imposto sobre Operações de Câmbio; -> IOF

e) quaisquer despesas aduaneiras cobradas ou debitadas ao adquirente; -> aquelas efetivamente pagas à repartição alfandegária até o momento do desembaraço aduaneiro, tais como diferença de peso, classificação fiscal e multas por infrações (Art. 23, §1º)

V – no recebimento, pelo destinatário, de serviço prestado no exterior, o valor da prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com sua utilização.

Agora vamos verificar as parcelas elencadas pelo RICMS.

Integra a base de cálculo (Art. 26)

Obs.: Os serviços preparatórios/auxiliares nas prestações de serviços de comunicação estão incluídos na BC do ICMS para o RICMS (Art. 26, §ú), ainda que exista entendimento diverso do Supremo (STF, RE 572.020).

Ainda, é sempre válido lembrar que o montante do próprio imposto é parte integrante e indissociável da base de cálculo, constituindo o respectivo destaque nos documentos fiscais mera indicação para fins de controle (Art. 32).

Não integra a base de cálculo (Art. 27)

Dando prosseguimento ao Resumo sobre o aspecto quantitativo do ICMS SEFAZ-PA, vejamos as hipóteses em que o RICMS autoriza a fixação de pauta fiscal.

Pauta fiscal (Art. 43) – A BC poderá ser fixada mediante boletim de preços mínimos de mercado, de acordo com a média de preços praticada no Estado quando o preço declarado pelo contribuinte for inferior ao de mercado:

Para finalizar o resumo sobre o aspecto quantitativo do ICMS SEFAZ-PA, vamos adentrar nas disposições sobre BC substituição tributária.

Importante antes disso não confundir

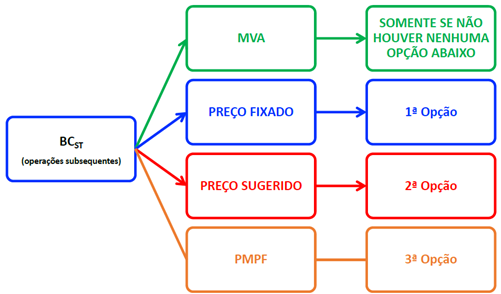

BC ST para frente (Art. 37) – nas operações internas, relativamente às operações subsequentes é, sucessivamente:

Esquematizando:

Ainda, atente-se que a BC utilizada pelo substituto intermediário não poderá ser inferior à praticada pelo industrial fabricante e/ou importador, caso a operação tivesse sido realizada diretamente pelos mesmos (Art. 38)

Antes de vermos a BC para ST para trás, atente-se à seguinte disposição.

Base de cálculo ST concomitante (Art. 39-A): valor da prestação praticado pelo contribuinte substituído.

O RICMS elencou hipóteses específicas para a BC para ST para trás, vejamos.

BC ST para trás (Art. 40):

Ainda, vejamos a seguinte literalidade.

Art. 40-A. Na hipótese de operação interna ou interestadual com mercadorias, em que o valor da operação própria praticado pelo remetente seja superior a 75% do PMPF estabelecido para a mercadoria, o imposto devido a título de substituição tributária terá como base de cálculo o preço praticado pelo remetente acrescido dos valores correspondentes a descontos concedidos sob condição, frete, seguro, impostos, contribuições, royalties relativos à franquia e de outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, adicionado da parcela resultante da aplicação sobre o referido montante do percentual de margem de valor agregado.

Ou seja, se a operação própria do remetente for maior que 75% do Preço Médio Ponderado a Consumidor Final (PMPF), a ST seguirá a sistemática comum (MVA).

BC na antecipação nas operações interestaduais (Art. 28-A): valor constante de boletim de preços mínimos, sempre que o valor dos produtos, identificado no documento fiscal, for inferior a este. -> ou seja, o maior entre o valor da documentação fiscal (NF) e do boletim de preço mínimo (pauta fiscal)

Obs.: O boletim de preços mínimos de Mercado será utilizado, ainda que a operação verificada seja de transferência entre filiais de um mesmo grupo empresarial, sempre que o valor consignado em documento fiscal for inferior ao nele constante (Art. 28-A, §ú).

Pessoal, chegamos ao final do Resumo sobre o aspecto quantitativo do ICMS SEFAZ-PA. Espero que o artigo tenha sido útil para seu aprendizado.

A ideia é ressaltar aquilo que diferencia da Lei Kandir, assim vale ressaltar a necessidade de treinar por meio de questões inéditas, logo utilize nosso sistema de questão para treinar.

Sistema de Questões (SQ) – Estratégia Concursos

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin/