Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Faaaaaaaaaaaaaaaaaala concurseiros, beleza? Foram publicados os gabaritos da prova de Analista MPE/RJ e estou aqui para comentar a prova de Orçamento Público.

Obs: As questões 92, 93 e 99 já foram comentadas pelo Prof Jetro Coutinho ;)

Partiu?

94 Durante a fase de discussão da proposta orçamentária, o Poder Legislativo pode apresentar emendas, com vistas a incluir novas despesas ou alterar despesas da proposta. De acordo com as normas da Constituição da República Federativa do Brasil, as emendas à proposta orçamentária devem:

(A) apresentar incompatibilidade com as diretrizes orçamentárias;

(B) indicar os recursos necessários, exceto os provenientes de anulação de despesa;

(C) ser apreciadas pela Comissão Mista;

(D) ser independentes dos dispositivos do texto do projeto de lei;

(E) ser relacionadas com a correção de erros ou omissões.

De acordo com a CF/88:

Art. 166 (…)

§ 2º As emendas serão apresentadas na Comissão mista, que sobre elas emitirá parecer, e apreciadas, na forma regimental, pelo Plenário das duas Casas do Congresso Nacional.

§ 3º As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I – sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

II – indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III – sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

A) Errado. Tem que ser compatível com o PPA e LDO.

B) Errado. Anulação de despesa é a “fonte” de emendas parlamentares.

C) Errado. A apreciação será realizada pelo plenário das duas casa (Câmara e Senado).

D) Errado. As emendas devem ser relacionadas ao projeto de lei. Não se pode apresentar uma emenda que não seja compatível com o PPA, LDO ou LOA.

E) Certo. Copiou e colou da CF/88.

95 Na elaboração do orçamento de um órgão da administração pública direta, os técnicos da área de planejamento estavam realizando o levantamento dos recursos financeiros que seriam obtidos pela entidade no próximo exercício, a fim de identificar prioridades de alocação. Os técnicos decidiram não incluir uma das receitas na previsão de arrecadação, em decorrência da falta de comprovação de que esta seria de fato arrecadada no exercício. Essa decisão contrapõe o princípio orçamentário da:

(A) anualidade;

(B) especificação;

(C) não afetação das receitas;

(D) prudência;

(E) universalidade.

A) Errado. O princípio da anualidade determina que o orçamento tenha vigência para um determinado período de tempo (um ano).

B) Errado. O princípio da especificação ou discriminação afirma que o orçamento deve ser detalhado de forma a ser possível conhecer as origens e as aplicações de recursos.

C) Errado. O princípio da não afetação ou não vinculação veda a vinculação de receita de IMPOSTO a órgão, fundo ou despesa, ressalvados alguns casos específicos.

D) Errado. O princípio da prudência é um princípio da contabilidade que determina que em uma situação em que se apresente duas propostas igualmente válidas, deve-se adotar o menor valor para o ativo e o maior para o passivo, de modo a evitar a super valorização do Patrimônio Líquido da entidade.

E) Certo. O princípio da Universalidade determina que todas as receitas e despesas devem estar no orçamento. Portanto, o agente infringiu esse princípio ao não realizar a previsão da receita.

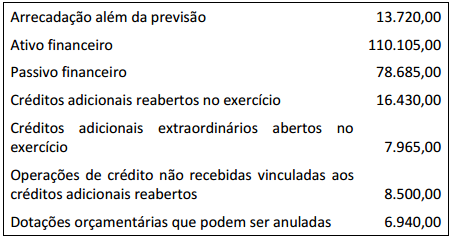

96 Uma entidade da administração pública, em um dado exercício, solicitou um levantamento de recursos para pleitear a abertura de créditos adicionais para despesas não incluídas no orçamento. As informações recebidas estão dispostas no Quadro I a seguir, com valores expressos em milhares:

A partir das informações apresentadas, os créditos adicionais pretendidos terão como limite, em milhares, o valor de:

(A) 22.305,00;

(B) 36.185,00;

(C) 45.140,00;

(D) 52.080,00;

(E) 125.385,00.

São fontes de abertura de créditos adicionais (SEROBA):

Superávit financeiro (ativo financeiro – passivo financeiro) = 31.420

Excesso de arrecadação (arrecadar mais do que foi previsto) = 13.720

Reserva de Contingência = 0

Operação de crédito = 8.500

“Buraco” no orçamento (receita sem despesa correspondente) = 0

Anulação de despesa = 6.940

Total de recursos = 60.580

Do total de recursos devem ser feitas as seguintes deduções:

Crédito extraordinário aberto no exercício = 7.965

Créditos adicionais reabertos = 16.430

Total de deduções = 24.395

Total disponível para abertura de créditos adicionais:

60580 – 24.395 = 36.185

Letra: B

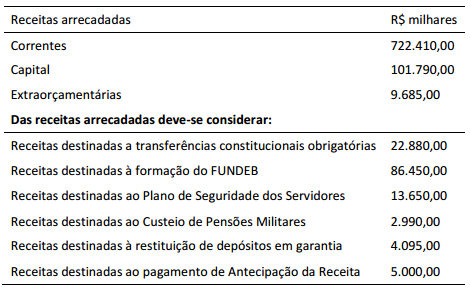

97 Os dados apresentados no Quadro II abaixo referem-se à execução do orçamento de um Estado da Federação, apurado no último quadrimestre do exercício de 2×15.

Considerando os dados apresentados no Quadro II para apuração da Receita Corrente Líquida, no exercício de 2×15, a despesa total com pessoal do Ministério Público Estadual tem como limite prudencial, em milhares de reais, o valor de:

(A) 3.578,64;

(B) 4.192,92;

(C) 10.735,92;

(D) 11.332,36;

(E) 11.928,80.

Receita Corrente Líquida (RCL) é calculada com o somatório das receitas correntes deduzidos alguns valores!

Receita corrente: 722.410,00

Deduções:

Transferências obrigatórias – 22.880 + 86.450 = 109.330

Plano de seguridade dos servidores = 13.650

Pensões militares = 2.990

Total de deduções = 125.970

RCL -> 722.410 – 125970 = 596.440

A LRF estabelece os seguinte limites para pagamento de pessoal (percentual da RCL):

Total de gasto de pessoal do MP -> 596.440 * 2% = 11.928,80

A LRF traz o conceito de limite de alerta e limite prudencial.

O limite de alerta é quando o ente ultrapassa 90% do limite total, fato esse que será alertado pelo Tribunal de Contas respectivo.

O limite prudencial é quando o ente ultrapassa 95% do limite total. Portanto, temos:

Limite prudencial -> 11.928,80 * 95% = 11.332,36

Letra D

98 No caso de descumprimento do limite máximo de despesa com pessoal do Ministério Público Estadual apurado com base no Quadro II, este ente:

(A) deverá eliminar o percentual excedente no quadrimestre seguinte;

(B) poderá exonerar servidores não estáveis;

(C) poderá receber apenas transferências voluntárias;

(D) receberá alerta do respectivo tribunal de contas;

(E) terá que reduzir em pelo menos 50% as despesas com cargos em comissão.

A) Errado. O excedente deve ser eliminado nos DOIS quadrimestres seguintes:

Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4o do art. 169 da Constituição.

B) Certo. Para esclarecer, vou reproduzir um trecho da aula de Orçamento Público para o MP/RJ aqui do Estratégia:

(…) para o cumprimento dos limites estabelecidos com base no que estudamos na LRF, a União, os estados, o Distrito Federal e os municípios adotarão as seguintes providências (são os §§ 3º e 4º do art. 169 da CF/1988):

C) Errado. Enquanto perdurar o excesso o ente estará proibido:

D) Errado. O alerta do Tribunal de Contas é feito quando 90% do limite total é atingido:

Art. 59 (…)

§ 1o Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no art. 20 quando constatarem:

(…)

II – que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite;

E) Errado. Terá que reduzir pelo menos 20%.

100 Para fins de controle nas entidades da administração pública, a execução da receita e da despesa públicas se processa em estágios, que dependem do cumprimento de critérios legalmente definidos. O estágio em que se registra a execução da despesa pública antes da ocorrência do respectivo fato gerador é o(a):

(A) dotação;

(B) empenho;

(C) lançamento;

(D) liquidação;

(E) previsão.

De acordo com o regime patrimonial da despesa, em regra, o fato gerador da despesa é concomitante com a liquidação, ou seja, é nessa etapa da despesa em que o ente público reconhece a obrigação de pagar e realiza o registro contábil da despesa.

Pois bem, a despesa pública para pelas seguintes etapas (Michael FELP)

Fixação -> Empenho -> Liquidação -> Pagamento.

Portanto, a etapa que ocorre antes do fato gerador (liquidação) é o empenho.

Letra B

Então é isso pessoal! Prova de dificuldade média, mas dentro do que se espera para um cargo desse nível de importância e remuneração!

Deixo aqui a minha sugestão de conhecer nossos cursos de AFO e Orçamento Público. Adianto que 100% do que foi cobrado estava em nosso curso!!!

Cursos de AFO e Orçamento Público (Sérgio Mendes e Vinícius Nascimento)

Forte abraço e bons estudos! =)

@ProfVinicius

@ProfVinicius

![]() Prof Vinicius Nascimento

Prof Vinicius Nascimento