Gustavo de Freitas Maia

Aprovado em 8° lugar no concurso MP-PI para o cargo de Técnico Ministerial - Área Administrativa

Aprovado no concurso MP-PI: Gustavo Maia

Olá, caros amigos e amigas!!!

O artigo de hoje tratará acerca de uma análise das disciplinas mais cobradas nos concursos da área fiscal nos últimos anos. A intenção é orientar tanto aquelas pessoas que estão iniciando no mundo dos concursos e não sabem por quais disciplinas começar a estudar, quanto àqueles que já estão num estágio um pouco mais avançado e querem saber no que é mais relevante focar.

Para isso, foram levados em consideração os principais concursos fiscais realizados pela União, pelos Estados e pelos Municípios. Nesse processo, me utilizei do site Tec Concursos, o qual possui um vasto catálogo dos mais diversos certames realizados pelo país.

Para um primeiro levantamento de dados, estabeleci os seguintes parâmetros:

Anos: 2014 a 2019

Área do Cargo: Auditoria Fiscal

Escolaridade: Superior

Área do Cargo: Tributação e Fiscalização

Cargo: Auditor Fiscal das Secretarias de Fazenda Estadual; Auditor Fiscal de Tributos Municipais e Auditor Fiscal da Receita Federal do Brasil

Ademais, foram excluídas as questões não classificadas por assunto.

Aqui vale uma observação. Escolhi o ano de 2014 como ano de corte, pelo fato de ter sido a última vez que ocorreu um concurso para o fisco federal.

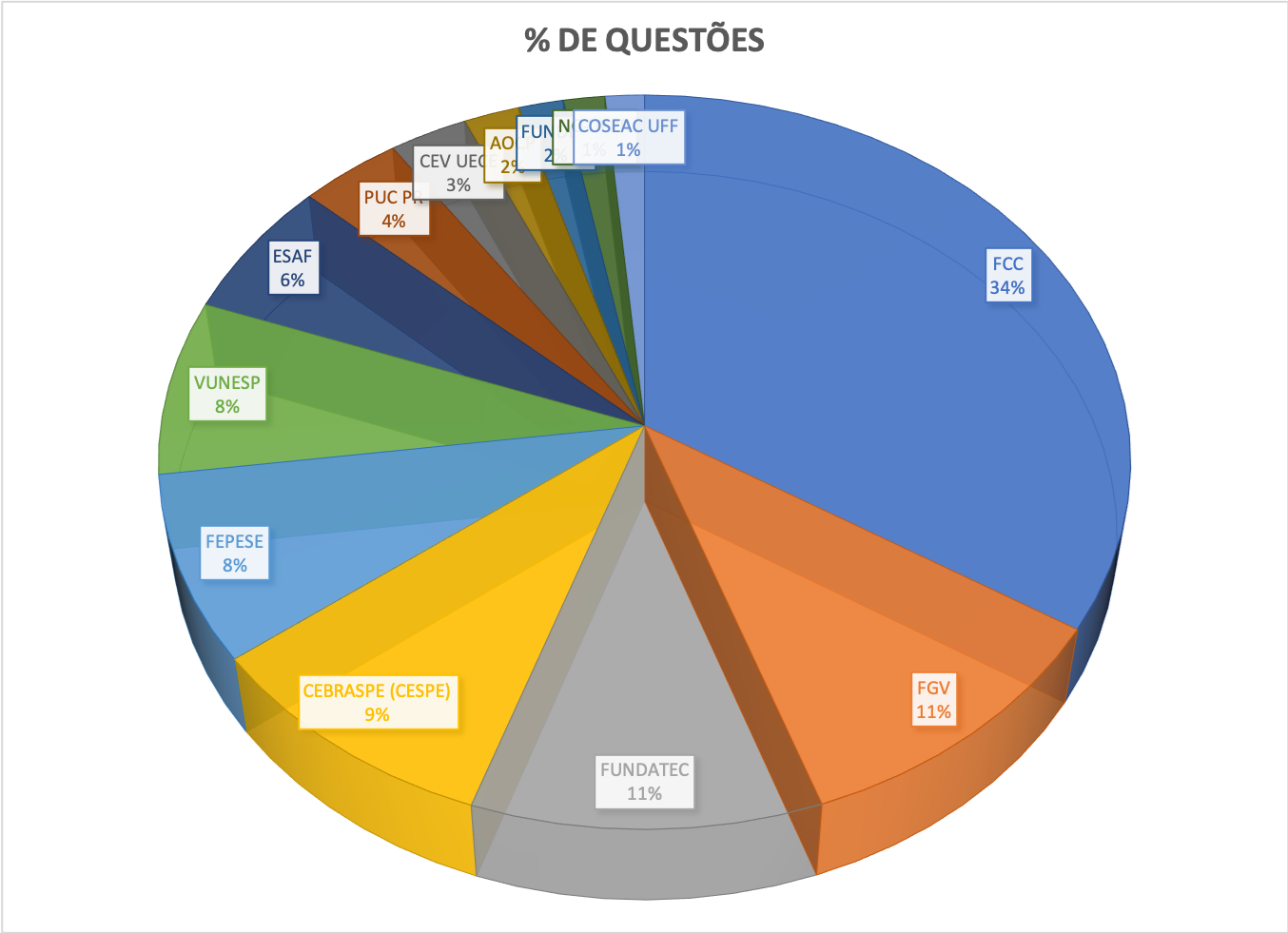

Meu primeiro objetivo era analisar quais foram as principais bancas realizadoras de concursos para essa área. Com efeito, cheguei ao seguinte resultado:

Nesse período, o Tec Concursos contabilizou 2.439 questões em 23 concursos.

| Concurso | |

| 1 | Pref Florianópolis / AFTM Florianópolis / 2014 |

| 2 | Pref Osasco / Fisc Trib (Osasco) / 2014 |

| 3 | SEFAZ PE / AFTE (SEFAZ PE) / 2014 |

| 4 | SEFAZ RJ / AFRE RJ / 2014 |

| 5 | SEFAZ RS / AFRE (SEFAZ RS) / 2014 |

| 6 | SRFB / AFRFB / 2014 |

| 7 | Pref Niterói / Fisc Trib (Niterói) / 2015 |

| 8 | SEFAZ PI / AFFE (SEFAZ PI) / 2015 |

| 9 | Pref JF / Aud Fisc (Pref JF) / 2016 |

| 10 | Pref Teresina / AFRM (Teresina) / 2016 |

| 11 | Pref Uberaba / AFRM (Uberaba) / 2016 |

| 12 | Pref Maricá / ACI (Pref Maricá) / 2018 |

| 13 | Pref Maricá / Fisc Trib (Maricá) / 2018 |

| 14 | Pref SBC / Ag Con (Pref SBC) / 2018 |

| 15 | Pref SBC / Ana TF (Pref SBC) / 2018 |

| 16 | Pref Sobral / AFTM (Pref Sobral) / 2018 / Auditoria Fiscal |

| 17 | SEFAZ GO / AFRE GO / 2018 |

| 18 | SEFIN RO / AFTE (SEFIN RO) / 2018 |

| 19 | Pref Campo Grande / AFRM (Campo Grande) / 2019 |

| 20 | Pref Curitiba / AFTM (Curitiba) / 2019 |

| 21 | Pref GRU / IFR (Pref GRU) / 2019 |

| 22 | Pref Manaus / AFTM (Manaus) / 2019 |

| 23 | SEFAZ RS / AFRE (SEFAZ RS) / 2019 |

Cabe ressaltar que, em relação aos concursos municipais, levei em consideração somente os mais concorridos à época.

Com efeito, em relação as principais bancas realizadoras de certames para os fiscos foram as seguintes:

Como é possível perceber a FCC, a FGV e a FUNDATEC são as maiores banca em número de questões, seguidas da CEBRASPE, da FEPESE, da VUNESP e da finada ESAF.

A FCC, a FGV e a CEBRASPE (CESPE) dispensam apresentações. Por sua vez, a FUNDATEC foi a responsável pela realização do concurso de Auditor Fiscal da Receita Estadual do Rio Grande do Sul (SEFAZ RS/2014) e a FEPESE a responsável por organizar o concurso de Auditor Fiscal de Tributos Municipais de Florianópolis, em 2014. Já a VUNESP tem grande participação na realização de concursos, principalmente, no estado de São Paulo. Por fim, a ESAF deixou de existir como banca organizadora, tendo sido incorporada à estrutura da Escola Nacional de Administração Pública (ENAP). Ainda não se sabe quem passará a organizar os certames que costumavam ser de sua competência. Entretanto, faremos nossas apostas acerca do assunto mais adiante.

Como não é o escopo deste artigo analisar cada banca em específico, oriento àqueles que tiverem o interesse em se aprofundar no assunto a procurar no Youtube pelos webnários gravados pela equipe do Estratégia sob o seguinte título: “Detonando as Bancas”. Lá vocês encontrarão um vasto material acerca do tema bancas.

A relevância das disciplinas nos concurso da área fiscal também foi levantada. Para apresentá-las dividiremos essas informações em 4 partes:

ÁREA FISCAL GERAL

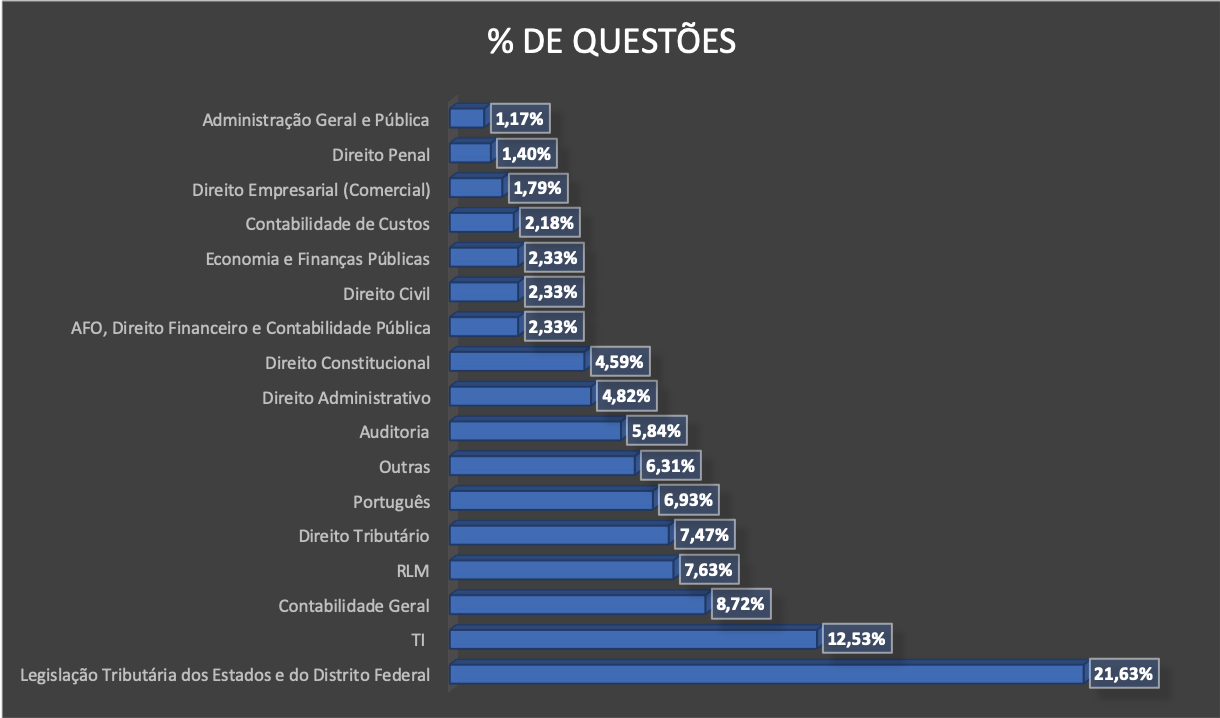

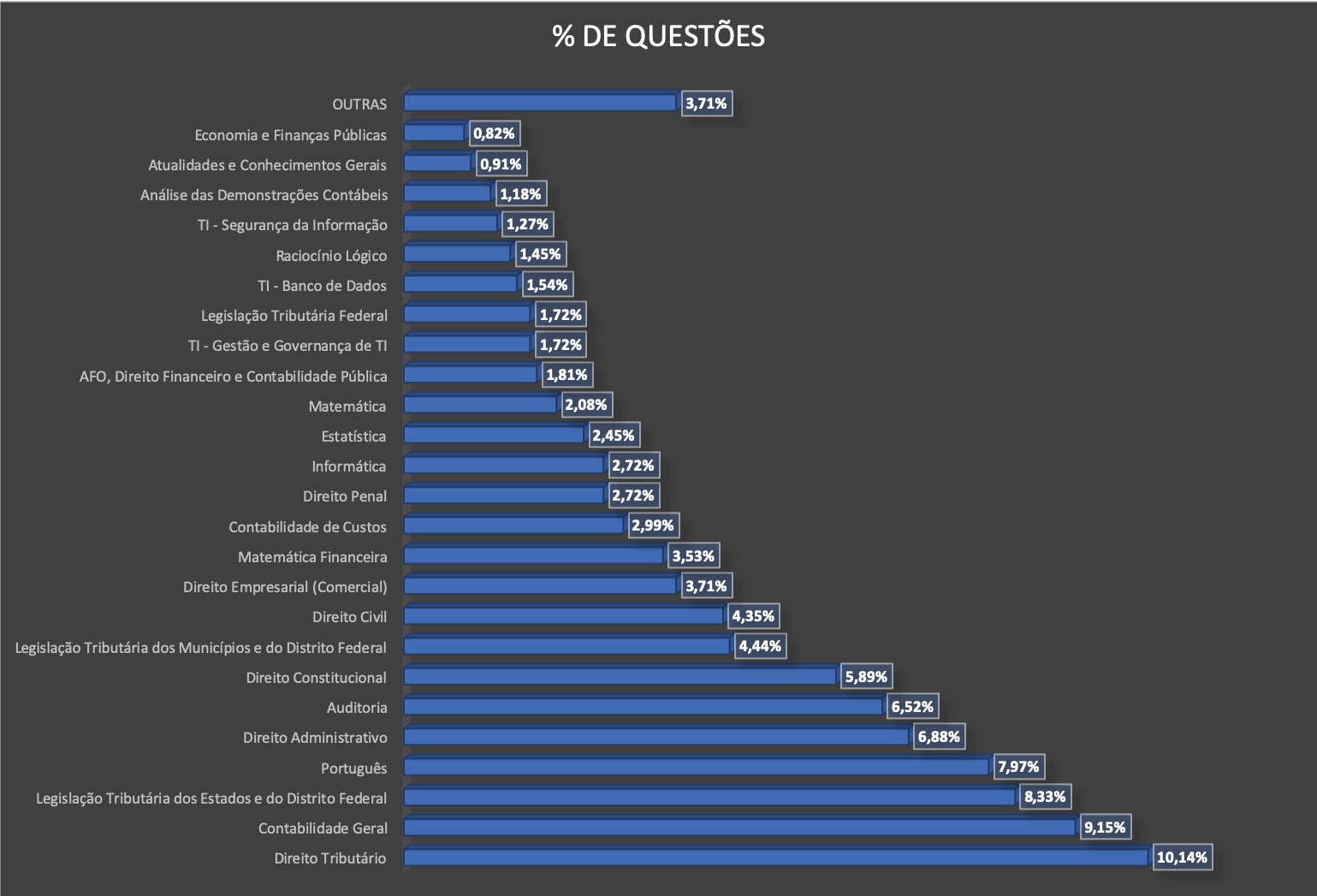

Começaremos, então, pelas matérias mais relevantes da área fiscal como um todo. Essa informação é interessante para nortear aquelas pessoas que estão começando a estudar para concurso. Com efeito, ao levantar os dados, chegamos às seguintes informações:

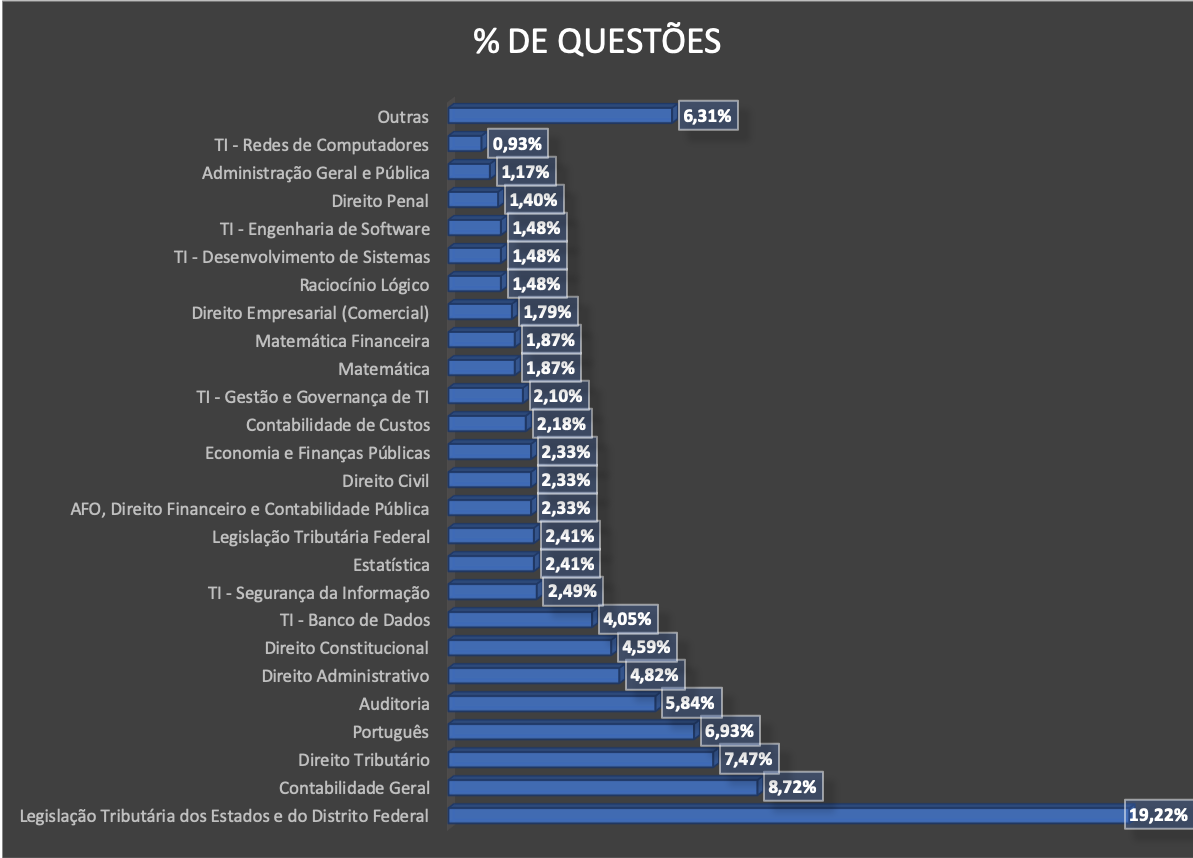

Como pode ser observado, as 22 disciplinas mais relevantes foram as seguintes:

| DISCIPLINAS | % DE QUESTÕES | |

| 1 | Contabilidade Geral | 9,47% |

| 2 | Direito Tributário | 9,43% |

| 3 | Português | 8,77% |

| 4 | Legislação Tributária dos Estados e do Distrito Federal | 8,65% |

| 5 | Direito Constitucional | 6,64% |

| 6 | Direito Administrativo | 6,15% |

| 7 | Auditoria | 6,07% |

| 8 | Legislação Tributária dos Municípios e do Distrito Federal | 4,10% |

| 9 | Direito Civil | 3,69% |

| 10 | Direito Empresarial (Comercial) | 3,28% |

| 11 | Informática | 2,91% |

| 12 | AFO, Direito Financeiro e Contabilidade Pública | 2,83% |

| 13 | Legislação Tributária Federal | 2,75% |

| 14 | Matemática Financeira | 2,71% |

| 15 | Contabilidade de Custos | 2,46% |

| 16 | Estatística | 2,21% |

| 17 | Matemática | 1,85% |

| 18 | Direito Penal | 1,64% |

| 19 | Raciocínio Lógico | 1,56% |

| 20 | Economia e Finanças Públicas | 1,52% |

| 21 | TI – Banco de Dados | 1,39% |

| 22 | TI – Gestão e Governança de TI | 1,35% |

Entretanto, alguns ajustes podem ser feitos nesses dados para melhor compreendermos a situação, como os a seguir:

1) Por exemplo, podemos considerar como uma só matéria denominada Legislação Tributária as seguintes disciplinas: Legislação Tributária dos Estados e do Distrito Federal, Legislação Tributária dos Municípios e do Distrito Federal e Legislação Tributária Federal.

2) Podemos também reunir em uma só disciplina denominada de Raciocínio Lógico e Matemático (RLM) as seguintes disciplinas: Matemática Financeira, Estatística, Matemática e Raciocínio Lógico.

3) Podemos reunir sob o título de TI as disciplinas de Informática e TI.

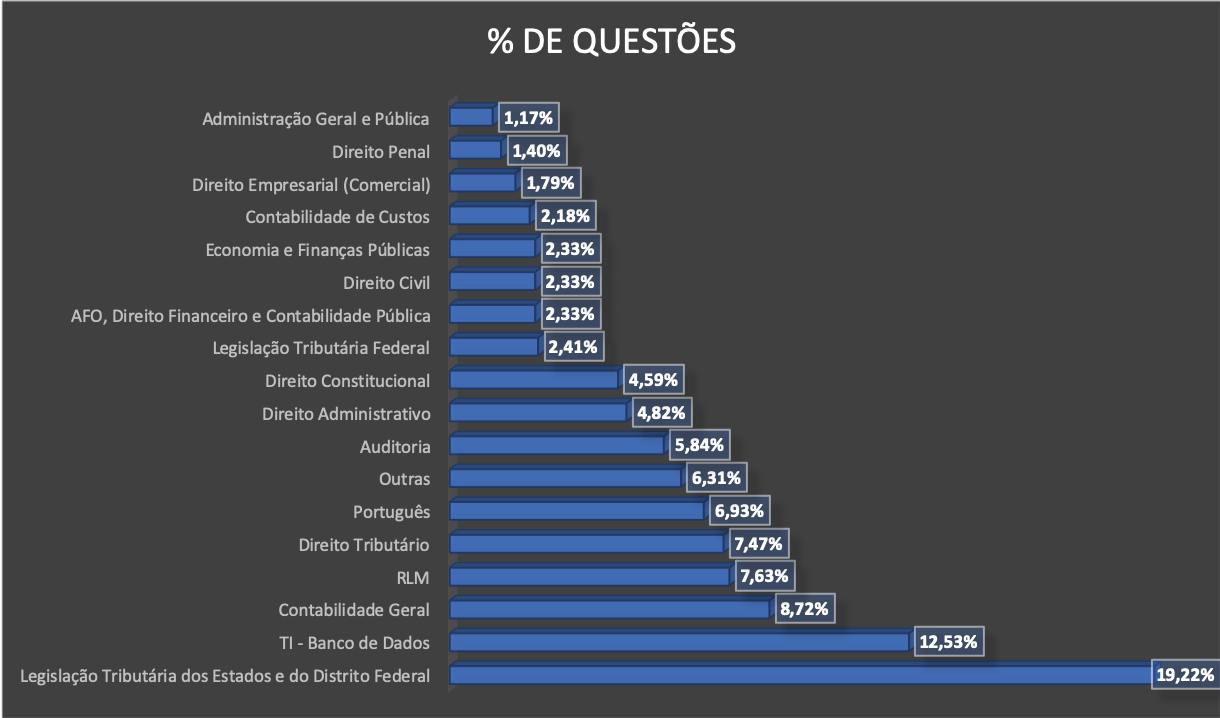

Dessa forma, chegaríamos a um novo resultado:

Chegamos à conclusão de que, para aqueles que estão começando nos estudos da área fiscal, sem um foco definido, o interessante é começar pelas seguintes disciplinas:

1) Contabilidade Geral

2) Direito Tributário

3) Português

4) RLM

5) Direito Constitucional

6) TI

7) Direito Administrativo

8) Direito Civil

9) Direito Empresarial

10) AFO

E onde se enquadrariam as disciplinas de Legislação Tributária e Auditoria, já que são mais relevantes do que algumas disciplinas escolhidas?

A resposta é a seguinte: Não é interessante estudar Legislação Tributária antes de ter o conhecimento básico de Direito Tributário. Vou além, estudar Legislação Tributária só é interessante na iminência de um concurso, pois, em regra, a disciplina não é tão extensa e costuma mudar bastante de um concurso para o outro.

Para estudar Auditoria, julgo ser necessário, antes, ter um conhecimento básico de Contabilidade.

Com efeito, as demais disciplinas (Contabilidade de Custos, Direito Penal, Economia e Finanças Públicas etc) passariam a ser adicionadas ao ciclo de estudos conforme as primeiras disciplinas forem sendo fechadas.

É claro que outras informações devem ser levadas em consideração nesta análise, tais quais: peso de cada disciplina, disciplinas usadas como critério de desempate, disciplinas cujos conteúdos constam das provas discursivas etc. Entretanto, esse artigo visa a trazer uma visão ampla acerca do assunto, sem entrar em especificidades, o que pode ser tema de um artigo a posteiriori. De qualquer forma, disciplinas específicas, como Contabilidade, Direito Tributário, Legislação Tributária e Auditoria, geralmente, costumam ter peso 2 e ser objeto de cobrança em provas dissertativas. Com efeito, Português também ganha destaque, pois, além de constar em todas as provas, é de suma importância para se ter uma boa escrita.

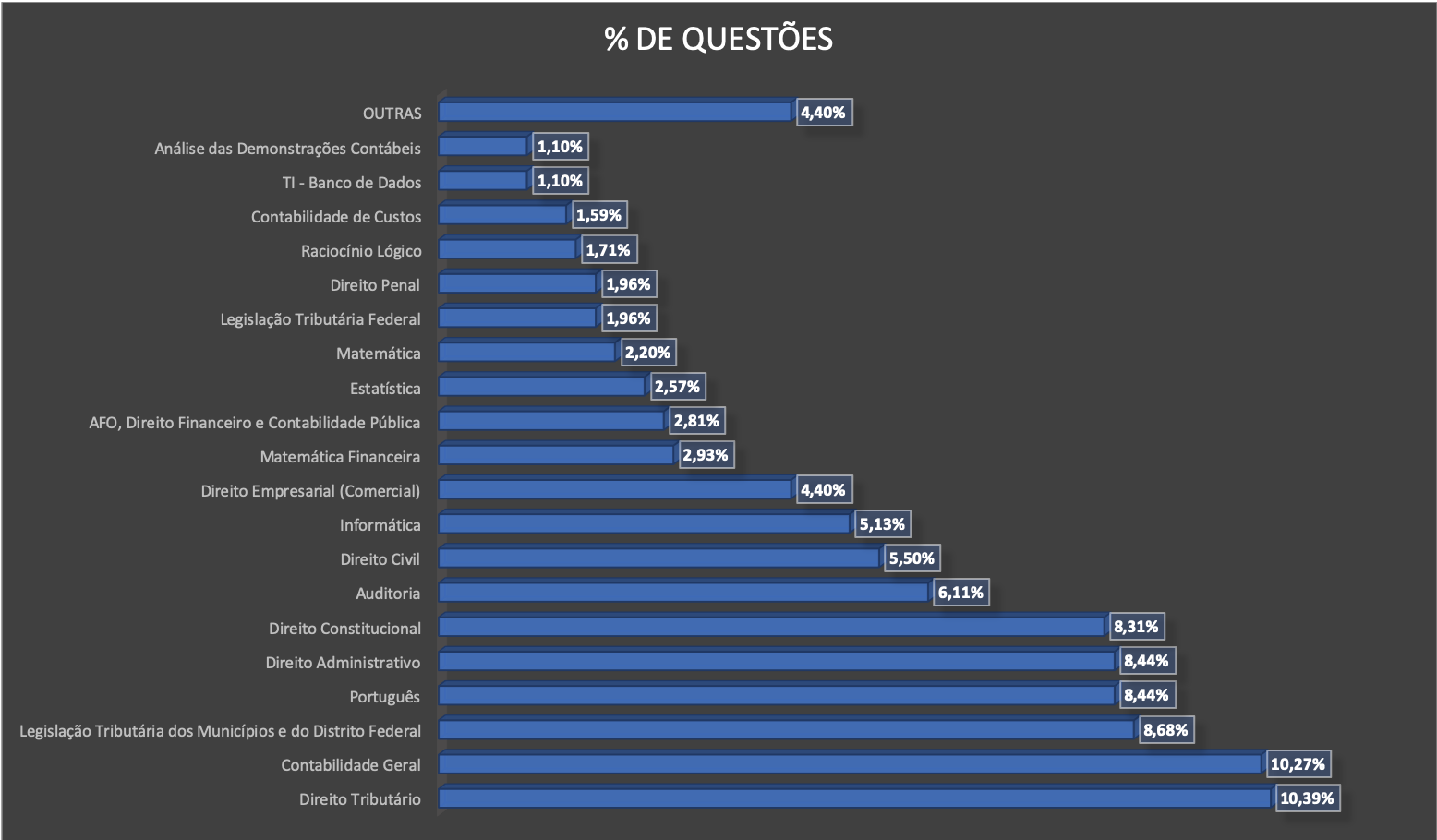

FISCOS MUNICIPAIS

A mesma lógica de extração de dados foi aplicada na análise dos certames dos fiscos municipais. Foram obtidas 818 questões entre os anos de 2015 a 2019, nos principais concursos para as diversas Secretarias de Finanças.

Da mesma forma, foram agrupadas matérias que costumam ser cobradas num mesmo bloco de questões, passando-se a ter o seguinte resultado:

Portanto, em relação aos fiscos municipais, é dado destaque às seguintes disciplinas:

1) Direito Tributário

2) Contabilidade

3) RLM

4) Legislação Tributária

5) Português

6) Direito Administrativo

7) Direito Constitucional

8) Informática

9) Auditoria

10) Direito Civil

Perceba que, aproximadamente, 40% das questões das provas são compostas por quatro disciplinas: Tributário, Contabilidade, RLM e Legislação Tributária.

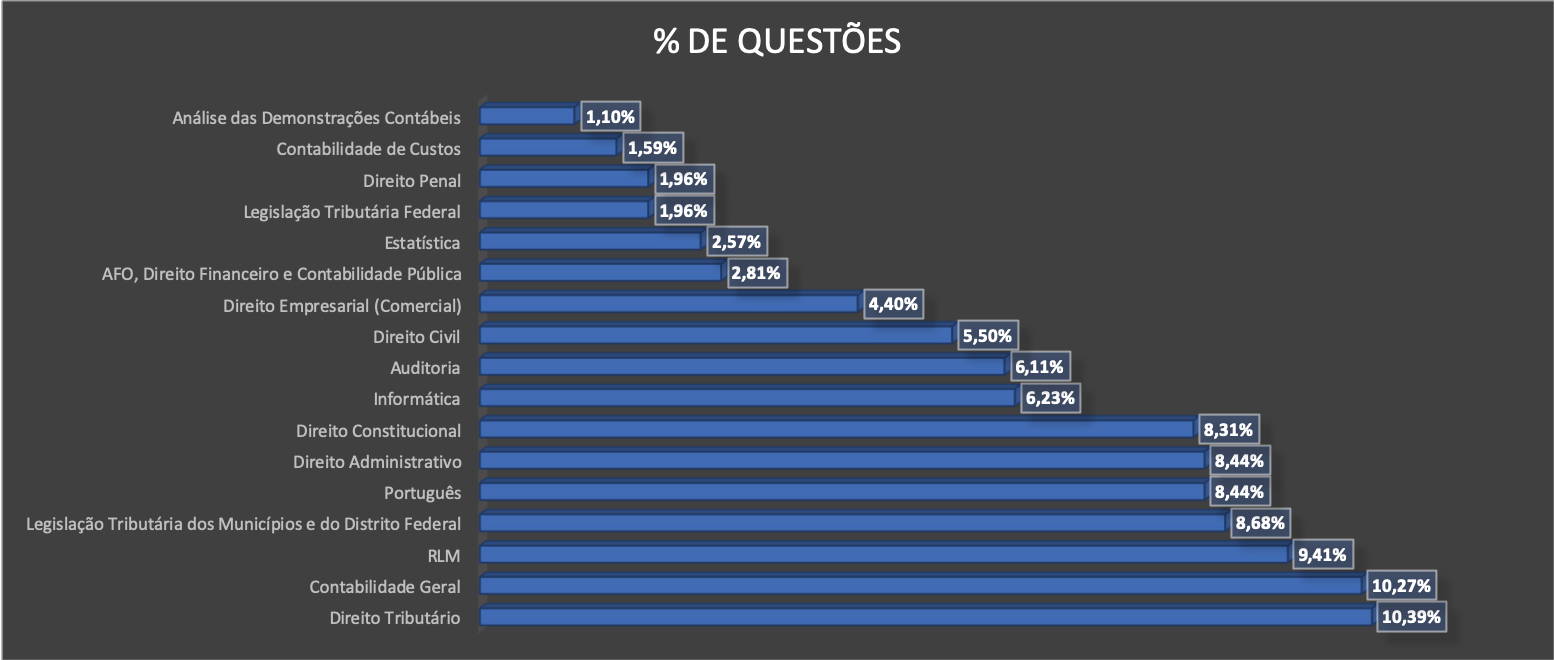

FISCOS ESTADUAIS

Em relação ao fisco estaduais, por ocasião do levantamento de dados, foram obtidas 1285 questões, referentes aos seguintes certames:

SEFAZ PI / AFFE (SEFAZ PI) / 2015

SEFAZ GO / AFRE GO / 2018

SEFIN RO / AFTE (SEFIN RO) / 2018

SEF SC / AFRE SC / 2018

SEFAZ BA / Aud Fisc (SEFAZ BA) / 2019

SEFAZ RS / AFRE (SEFAZ RS) / 2019

Nessas provas, a relevância das disciplinas está distribuídas da seguinte forma:

Da mesma forma, faz-se necessário os ajustes das disciplinas que são cobradas num mesmo bloco de questões, do que se obtém o seguinte resultado:

Chama atenção a relevância da disciplina Tecnologia da Informação/Informática, com participação em quase 13% das questões. Da mesma forma, cabe destacar as disciplinas mais relevantes nos concursos estaduais:

1) Legislação Tributária

2) TI

3) Contabilidade

4) RLM

5) Direito Tributário

6) Português

7) Auditoria

8) Direito Administrativo

9) Direito Constitucional

10) Legislação Tributária Federal

Nesse ponto, é possível obter uma comparação dos dados apresentados anteriormente. Como é possível perceber pela tabela abaixo, coincidem quase todas as disciplinas que figuram na lista das 10 mais relevantes, com exceção de Direito Civil nos certames dos fiscos estaduais, que aparece na 11˚ posição. Entretanto, isso não chega a ser uma modificação tão relevante. Somente o que salta aos olhos é a disciplina de AFO, Direito Financeiro e Contabilidade Pública (AFO), que aparece na 10˚ posição dos fiscos estaduais.

FISCO FEDERAL – RECEITA FEDERAL

O último concurso realizado para a Receita Federal foi em 2014 e contemplou somente o cargo de Auditor Fiscal. Por sua vez, o último concurso para Analista Tributário foi realizado em 2012. À época, a banca realizadora dos concursos para a RFB era a Escola de Administração Fazendária (ESAF), que deixou de existir como órgão autônomo. A ESAF teve sua estrutura incorporada à ENAP. Portanto, quem elaborará um próximo concurso para o fisco federal ainda é uma incógnita. Eu, particularmente, levanto algumas hipóteses acerca do assunto:

1˚ hipótese (menos provável) – a própria ENAP realizar o concurso aproveitando todos os recursos que incorporou da ESAF. Nesse caso, a tendência seria a provar vir no mesmo estilo que a ESAF costumava adotar;

2˚ hipótese – a contratação de uma das seguintes bancas: FCC, FGV, CEBRASPE (CESPE) e VUNESP;

3˚ hipótese (mais provável)– a contratação de uma das quatro bancas anteriores, que seguiriam a mesma filosofia que vinha sendo utilizada pela ESAF.

4˚ hipótese– nenhuma das hipóteses anteriores. Nesse caso, não saberíamos o que viria pela frente e tudo seria uma grande surpresa.

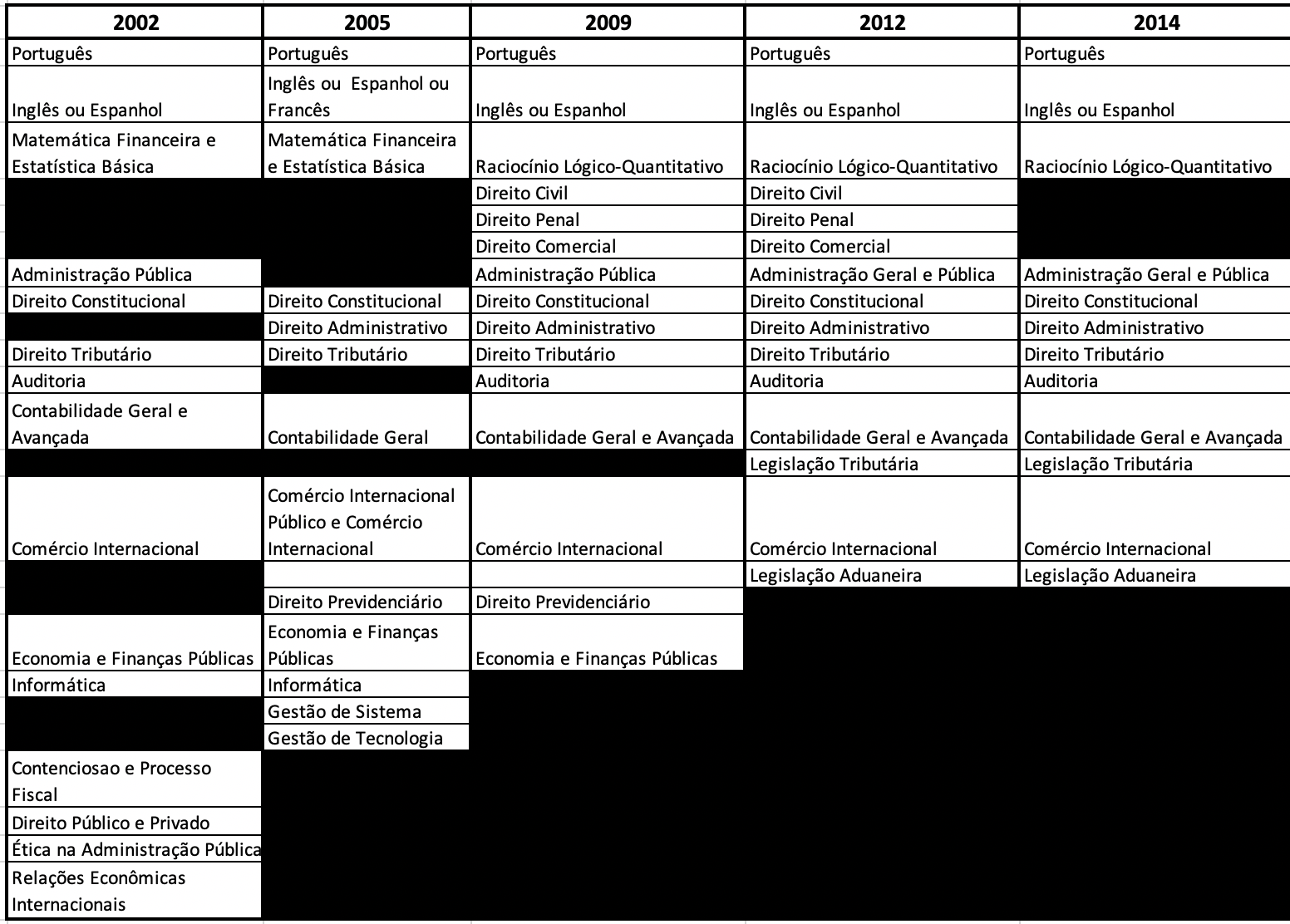

Se formos levar em consideração a 1˚ hipótese, temos que analisar a evolução dos concursos realizados pela ESAF nos últimos anos.

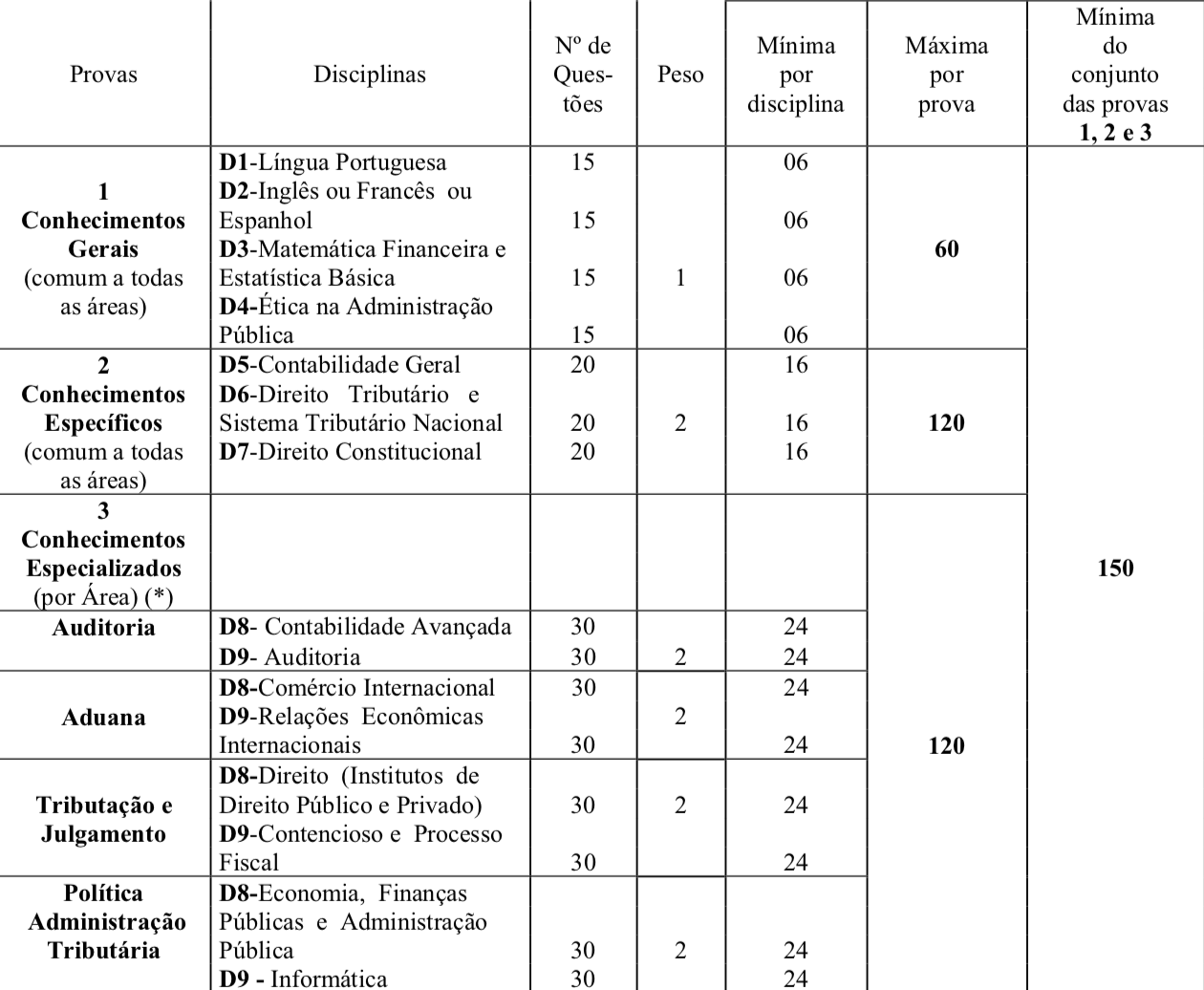

Comecemos em 2002. Neste ano, o concurso foi realizado por áreas específicas. O candidato escolhia se queria fazer prova para a área de Auditoria; de Aduana; de Tributação e Julgamento; ou Política e Administração Tributária.

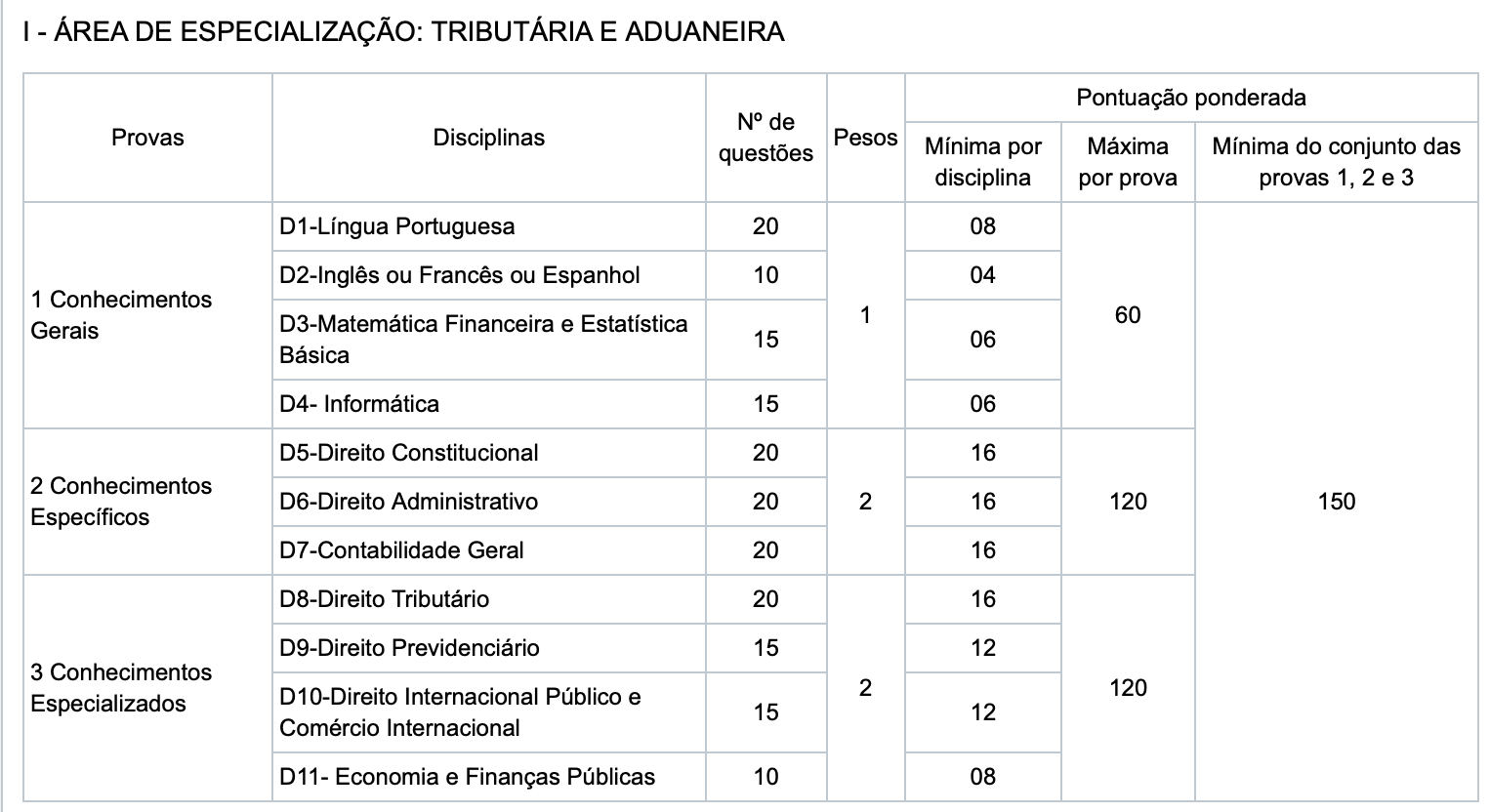

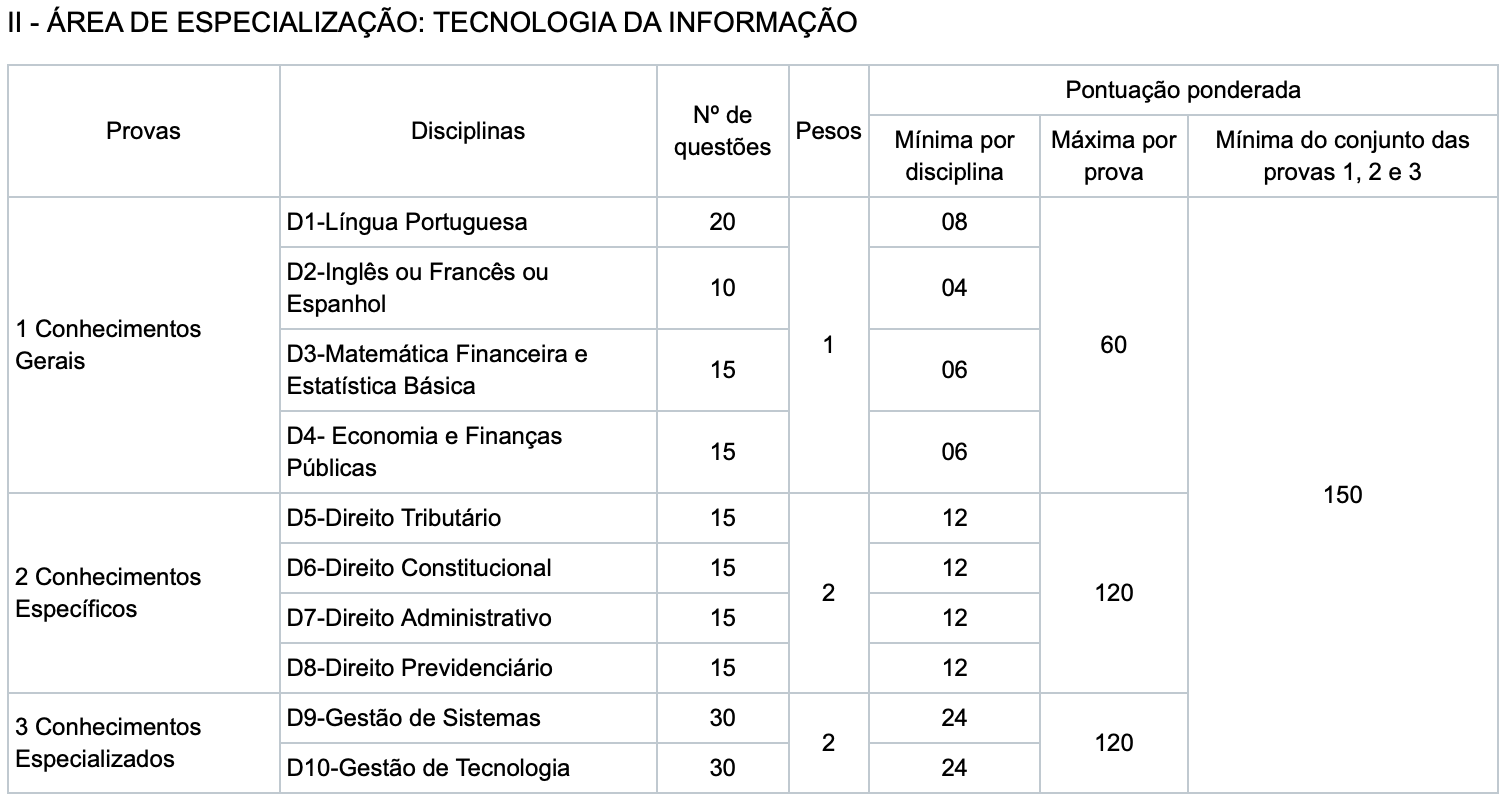

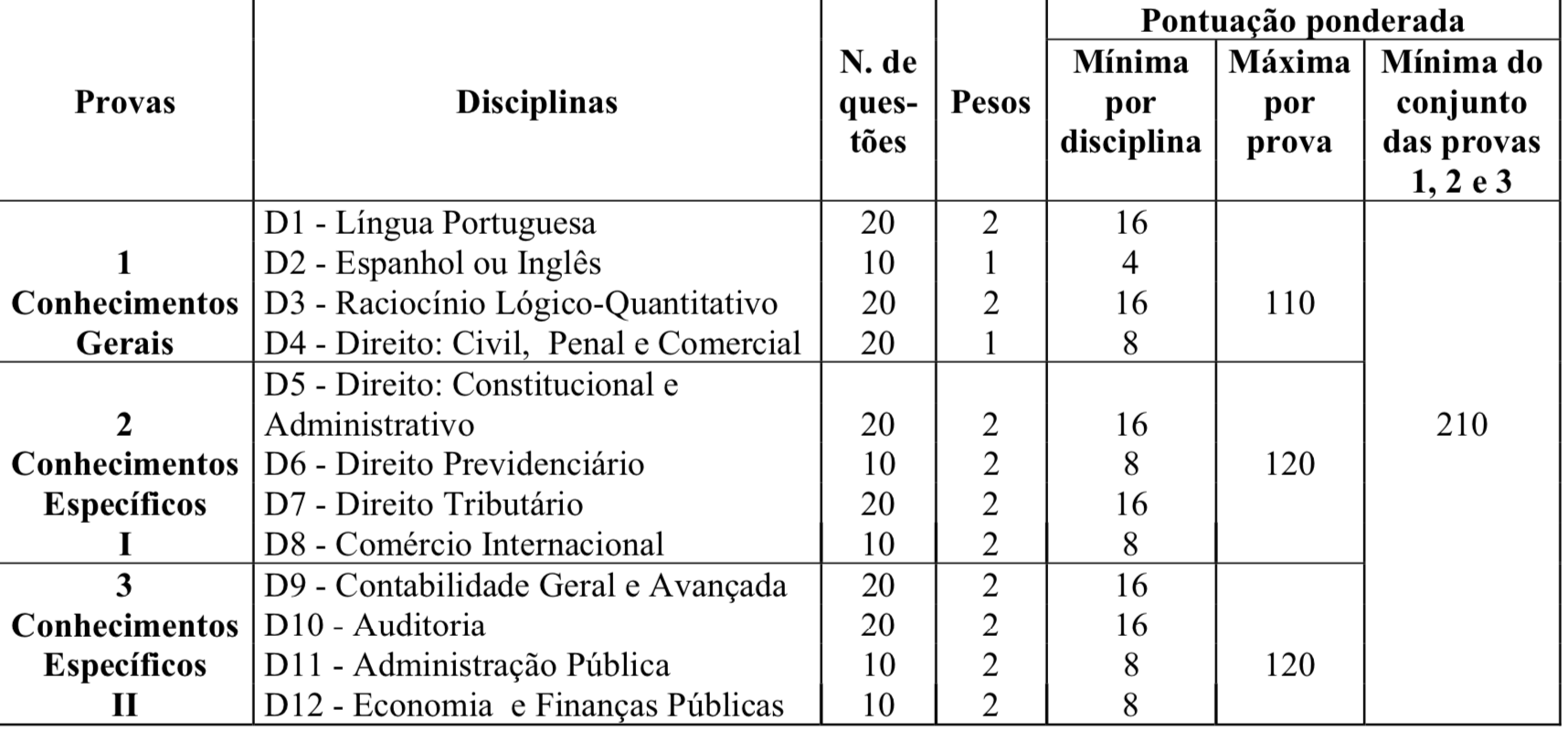

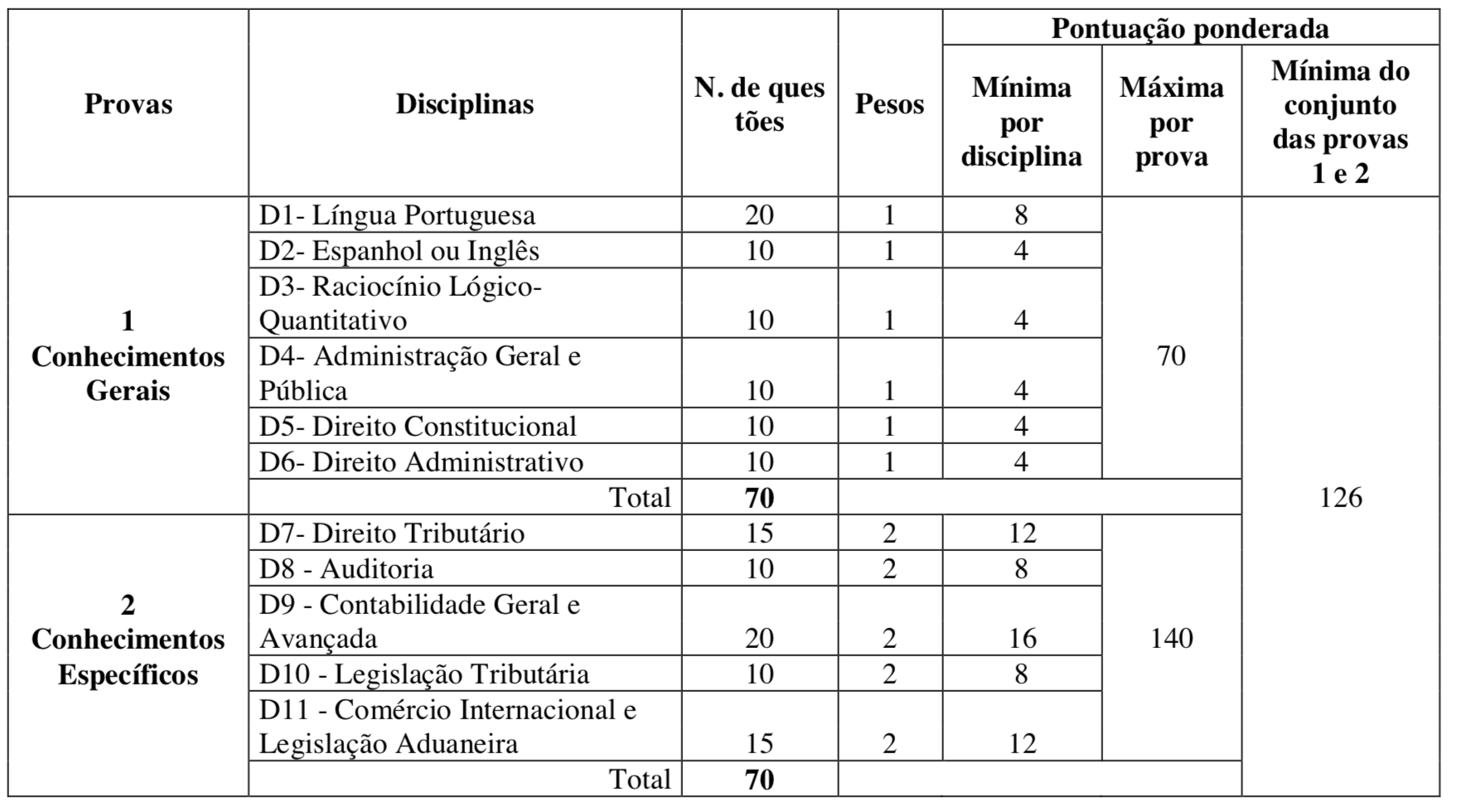

Já em 2005, o candidato tinha somente duas áreas para optar: Tributária e Aduaneira ou Tecnologia da Informação.

Os certames de 2009, 2012 e 2014, por sua vez, não fizeram qualquer distinção de áreas.

Assim sendo, apresenta-se um quadro comparativo das disciplinas constantes dos últimos cinco certames:

Portanto, se formos seguir a lógica que já vinha sendo aplicada pela ESAF, eu elegeria, no mínimo, as seguintes disciplinas, que não necessariamente estão em ordem de importância:

1) Português, por constar de todos os concursos;

2) Inglês, requisito importantíssimo no trabalho da Receita Federal, principalmente pela atuação da Aduana, pela celebração de acordos internacionais e pela necessidade de intercâmbio de informações;

3) RLM, por constar de todos os concursos;

4) Direito Penal, pela sua importância na atuação do Auditor contra os crimes fazendários e pela sua aplicação na prática, cada vez mais presente, no trabalho da Vigilância e Repressão aduaneira;

5) Administração Geral e Pública, pelo valor que a Receita Federal dá ao desenvolvimento de competências gerenciais e administrativas;

6) Direito Constitucional, por constar de todos os concursos;

7) Direito Administrativo, por constar de todos os concursos;

8) Direito Tributário, imprescindível para o trabalho do Auditor;

9) Auditoria, imprescindível para o trabalho do Auditor;

10) Contabilidade Geral e Avançada, imprescindível para o trabalho do Auditor;

11) Legislação Tributária, Aduaneira e Comércio Internacional, por ser conhecimento específico;

12) Direito Previdenciário, por ser conhecimento específico;

13) TI ou Informática, por ser cada vez mais necessário o seu conhecimento para o desempenho do trabalho de auditoria tributária e aduaneira.

Se formos levar em consideração a 2˚ hipótese, devemos analisar os dados recentes das bancas seguintes bancas: FCC, FGV, CEBRASPE (CESPE) e VUNESP.

Com efeito, levando-se em consideração esses dados, haveria uma grande possibilidade de aparecerem numa futura prova da RFB as seguintes disciplinas, em ordem decrescente de probabilidade:

1) Direito Tributário

2) Contabilidade

3) Legislação Específica

4) Português

5) Direito Administrativo;

6) Auditoria

7) Direito Constitucional

8) Direito Civil

9) Direito Empresarial

10) Matemática Financeira, o que eu generalizaria para RLM.

Na 3˚ Hipótese, mesclaríamos a tendência das principais bancas com a filosofia que costumava ser aplicada pela ESAF, que se coadunava com as necessidades de competências valorizadas pela Administração da RFB.

Portanto, ao rol de 10 disciplinas listadas na hipótese anterior, eu acrescentaria as seguinte:

1) Inglês ou Espanhol

2) TI

3) Administração Geral e Pública

4) Direito Penal

Por fim, a 4˚ hipóteses seria algo que fugiria a qualquer prognóstico. Portanto, essa hipótese seria um daqueles casos em que o edital é publicado e pega de surpresa todos aqueles vêm se preparando para o certame há bastante tempo. Nesse caso, não haveria muito o que fazer a não ser buscar se adequar nos pós-edital.

Por fim, encerro este artigo, agradecendo todos aqueles que tiveram a paciência de ler este artigo até o fim. kkkkk Confesso que ele ficou um pouco maior do que eu imaginava, mas busquei ser o mais sucinto e objetivo possível.

Me despeço, me colocando à disposição para qualquer sugestões, dúvidas ou críticas acerca dessa análise, cuja finalidade seja melhorá-la.

Não tive a pretensão de esgotar o tema. Minha intenção foi apenas clarear um pouco o caminho daqueles que buscam uma vaga na área fiscal.

Deixo um agradecimento especial à minha amada esposa, minha inspiração de cada dia, e que está comigo desde o primeiro dia dessa minha jornada na área fiscal!!!!

DISCIPLINA, FOCO E PERSEVERANÇA!!!!