Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Amostragem em Auditoria para SEFAZ-RJ, tema tranquilo de Auditoria, mas sempre presente nas provas.

O artigo será divido da seguinte forma:

Ainda, caso tenham interesse em ver a norma que trata o assunto, é a NBC TA 530 – Amostragem em Auditoria.

Sem mais delongas, vamos lá!

Dando início ao resumo Amostragem em Auditoria para SEFAZ-RJ, vamos contextualizar.

A amostragem em auditoria é uma técnica essencial usada para avaliar um conjunto de dados ou transações de maneira eficiente e eficaz.

O objetivo principal é formar uma conclusão sobre a totalidade dos dados com base na revisão de uma parte representativa deles.

Entretanto, a amostragem não é a única forma de selecionar itens.

Métodos para seleção de itens

Fato é que a escolha do método de seleção é uma questão de julgamento profissional do auditor, levando em consideração risco, na materialidade, na eficiência e no custo da auditoria.

Antes de adentrarmos na amostragem, vamos abordar os outros dois métodos rapidamente.

Censo

Seleção de itens específicos

Importante frisar que apesar de ser um meio eficiente de obter evidência, não constitui amostragem em auditoria.

Prosseguindo no resumo Amostragem em Auditoria para SEFAZ-RJ, vamos definir os conceitos.

Amostragem: aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população.

Por essa definição, podemos concluir que existem casos que não é recomendado o uso de amostragem.

Casos que se deve evitar amostragem:

Assim, ao definir uma amostra de auditoria, o auditor deve considerar a finalidade do procedimento de auditoria e as características da população da qual será retirada a amostra.

Agora, vamos a outras definições que são amplamente cobradas em concurso.

População: é o conjunto completo de dados sobre o qual a amostra é selecionada e sobre o qual o auditor deseja concluir.

Risco de amostragem: é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

Anomalia: é a distorção ou o desvio que é comprovadamente não representativo de distorção ou desvio em uma população.

Distorção tolerável: é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

Taxa tolerável de desvio: é a taxa de desvio dos procedimentos de controles internos previstos, definida pelo auditor para obter um nível apropriado de segurança de que essa taxa de desvio não seja excedida pela taxa real de desvio na população.

Continuando com o resumo Amostragem em Auditoria para SEFAZ-RJ, agora vamos ver sobre Amostragem Estatística e Não Estatística.

A amostragem estatística é uma abordagem que se caracteriza pela seleção aleatória dos itens da amostra e pelo uso da teoria das probabilidades para avaliar os resultados dessas amostras

De maneira oposta, a amostragem não estatística é uma abordagem de amostragem onde os itens são selecionados com base no julgamento subjetivo do auditor (conhecimento, experiência e critérios próprios).

Recomenda-se o uso da amostragem estatística para itens de característica homogênea

Mais uma vez podemos dizer que o uso da abordagem de amostragem estatística ou não estatística é uma questão de julgamento do auditor e não guarda relação direta com o tamanho da amostra/população.

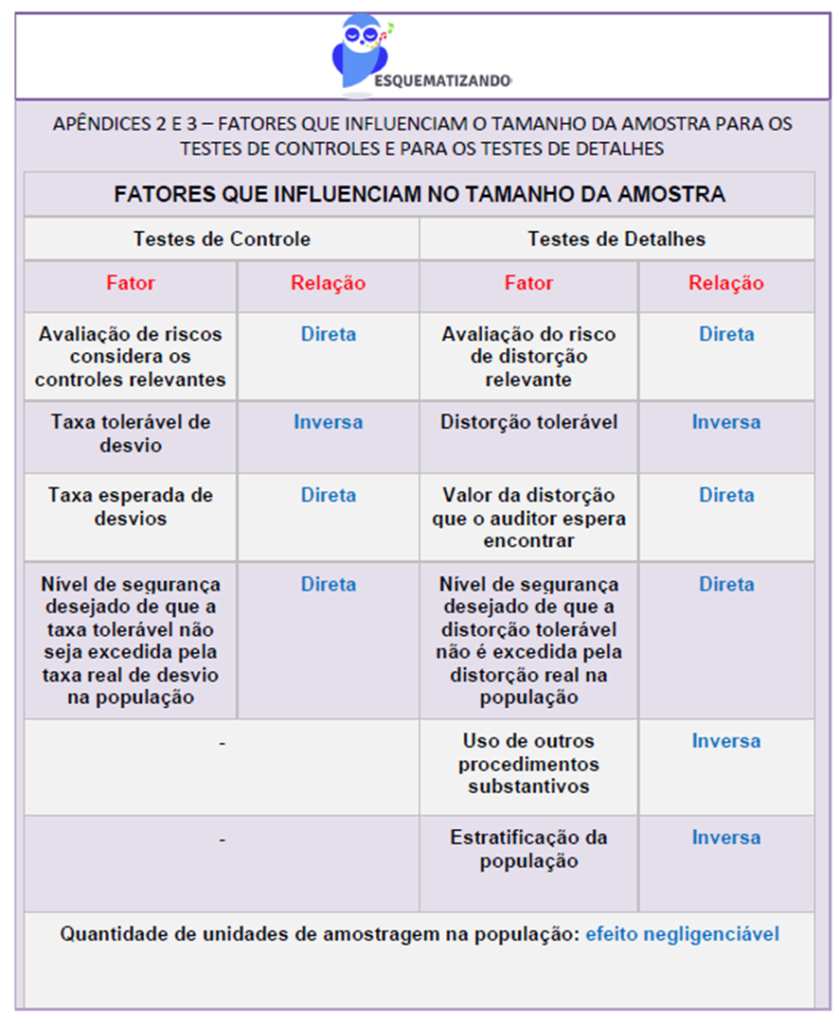

E falando sobre o tamanho da amostra, é válido conhecer os fatores que influenciam seu tamanho.

Fato é que o auditor determina o tamanho da amostra suficiente para reduzir o risco de amostragem a um mínimo aceitável, assim quanto menor o risco de amostragem que o auditor está disposto aceitar, maior será a amostra (relação inversamente proporcional).

Para finalizar o resumo da Amostragem em Auditoria para SEFAZ-RJ, vamos conhecer os métodos de seleção da amostra.

Estatística

Não estatística

Métodos antes da amostragem (podem ser utilizadas em método estatístico ou não estatístico)

Identificar o tipo de método já garante várias questões em prova!

Pessoal, chegamos ao final do resumo sobre a Amostragem em Auditoria para SEFAZ-RJ, espero que tenha gostado!

Obviamente o artigo não exaure todo o conteúdo da matéria, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!