Olá, pessoal. Tudo certo? No artigo de hoje veremos sobre o resumo sobre a Administração Tributária para SEFAZ-RJ.

O artigo será divido da seguinte forma:

Penalidades

Das Regras Gerais para Aplicação de Penalidades

Administração Tributária

Vamos lá?

Penalidades

Iniciemos o resumo sobre a Administração Tributária para SEFAZ-RJ pelas penalidades.

O Rol de multas é muito grande e não vale a pena tentar decorar, assim vejamos as principais.

Em relação à obrigação principal (Lei, Art. 60):

150%:hipóteses para adulterar, viciar ou falsificar

120%: imposto retido por ST e não declarado no documento de informação e apuração, se deixar de pagá-lo.

75%:

– ICMS creditado, deduzido ou compensado em desacordo com a legislação; – ICMS não destacado, não debitado, não retido, não estornado ou não pago;

Fato é que o STF já decidiu que as multas são limitadas a 100% (cabendo chegar a 150% em caso de reincidência em fraude), entretanto adote a literalidade na prova!

Demais informações:

– Débito declarado e não pago (ST e SPED) e em débito autônomo (Lei, Art. 60-A): não se aplicará a multa punitiva, mas apenas a multa de mora e demais acréscimos.

– Apenas o Documento Fiscal em desacordo com a legislação (Lei, Art. 61-B): sendo comprovado que a operação ocorreu em conformidade com o referido documento e que foram observadas as demais exigências da legislação no que se refere à escrituração e ao pagamento do imposto, será devida apenas a multa por descumprimento de obrigação acessória.

– Omissão de receitas(Lei, Art. 61-C): calculado pela alíquota preponderante aplicável às mercadorias comercializadas. Ou seja, a alíquota utilizada na maior quantidade de operações ou prestações efetuadas pelo contribuinte (§1º), podendo ser utilizadas as alíquotas específicas se consiga apurar elementos que as denotem (§2º). Na impossibilidade da determinação, a maior (§3º)

Multa acessória residual (Lei, Art. 66): 100 UFIR-RJ por infração, limitada ao equivalente em reais a 2.500 UFIR-RJ, sem prejuízo da cobrança do imposto e respectiva multa proporcional, quando cabível.

Das Regras Gerais para Aplicação de Penalidades

Dando prosseguimento ao resumo sobre a Administração Tributária para SEFAZ-RJ, vejamos as Regras Gerais para Aplicação de Penalidades.

Aplicação das penalidades (Art. 67)

I – deve ser feita sem prejuízodo imposto + multa correspondente (quando a penalidade é de obrigação acessória) ou de multa acessória (quando a penalidade é de obrigação principal)

I, c – deve ser feita sem prejuízo da representação fiscal para fins penais (quando cabível)

III – quando graduada por mês ou fração de mês: não incidirá sobre os períodos já submetidos à multa anterior; será limitada a 12 vezes o valor da multa estabelecida (salvo disposição em contrário)

IV – será efetuada sem prejuízo da apreensão de documentos, arquivos, livros, equipamentos, mercadorias ou qualquer outro elemento de prova que possa produzir efeito fiscal;

V – autuação em operações de saídas no período: considerar-se-á o valor total das operações de saídas (inclusive isentas e imunes, exceto com suspensão do imposto)

Ainda, o legislador deixou claro os limites das multas.

Limite Superior (Lei, Art. 67, §3º): 180.000 UFIR-RJ, exceto “fraudes”, deixar de entregar documento ou informações incorretas

Limite Inferior (Lei, Art. 67-A): 450 UFIR-RJ.

Lembrando que se uma mesma infração for descumprimento de obrigação principal e acessória, salvo ressalvas expressas, aplica-se unicamente pelo descumprimento da obrigação principal (Lei, Art. 67-B), desde que sejam pagos integralmente o imposto devido e a respectiva multa proporcional (Art. 70-E)

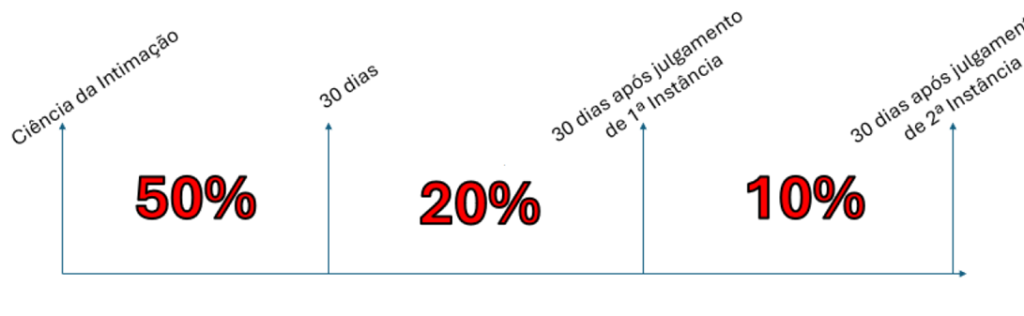

Ainda, a Lei previu uma redução de multa para pagamentos “rápidos”.

Redução da multa (Lei, Art. 70) – quando pago:

Administração Tributária

Finalizemos o resumo sobre a Administração Tributária para SEFAZ-RJ;

Competência (Lei, Art. 72): privativa do Fiscal de Rendas (Auditor Fiscal, atualmente)

Fiscalização:

Auditoria (Livro XVI, Art. 11): do exame da escrita e da diligência a que proceder, o Fiscal de Rendas lavrará termo circunstanciado, com menção obrigatória do período fiscalizado, dos livros e documentos examinados, dos autos de infração lavrados, se houver, e com informação e esclarecimento de interesse da fiscalização.

Trânsito de mercadorias (Lei, Art. 73, §1º): obrigatória a parada em barreira fiscal, posto fiscal ou, quando solicitado, em operação de fiscalização externa, de veículo de carga, ainda que vazio, ou de qualquer outro veículo transportando mercadoria.

Privilégios da fiscalização

Em “estabelecimentos” (Lei, Art. 73): pode adentrar em “qualquer local”que ocorra FG do ICMS e está condicionado, apenas, à apresentação de sua identidade funcional, sem qualquer outra formalidade

Retenção de livro/mercadoria (Lei, Art. 73, §3º) – no caso de recusa de exibição de livro/documento fiscal: pode lacrar o local onde esteja o documento exigido (ou reter veículo para verificação), lavrando termo desse procedimento, com cópia para o interessado, solicitando, de imediato, à autoridade a que estiver subordinado, providências necessárias à exibição judicial desse livro, documento ou mercadoria.

Apoio policial (Lei, Art. 74): em caso de embaraço/desacato na “fiscalização”, pode ser requisitado auxílio da polícia.

Arbitramento (Lei, Art. 75): determinar a BC sempre que sejam omissos ou não mereçam fé as declarações, os esclarecimentos prestados ou os documentos expedidos pelo sujeito passivo, ressalvado, em caso de contestação, avaliação contraditória administrativa ou judicial.

Sistema Especial de Controle de Fiscalização (Livro XVI, Art. 5º): o contribuinte pode ser submetido a sistema especial de controle, fiscalização e de pagamento do imposto, quando houver omissão de informação, falta de pagamento ou qualquer motivo abrangido por Termo de Acordo ou Regime Especial.

Considerações Finais

Pessoal, chegamos ao final do resumo sobre a Administração Tributária para SEFAZ-RJ. Espero que o artigo tenha sido útil para seu estudo.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.